بتوقيت الساحل الشرقي للولايات المتحدة في 1 يوليو 2026، ووفقاً لبيانات Google Finance، أغلق سهم Circle Internet Group (NYSE: CRCL) عند 61.95 دولاراً، منخفضاً بنسبة 1.09%. وقبل جلسة تداول واحدة فقط (30 يونيو)، شهد CRCL انخفاضاً حاداً أكثر حدة بنسبة 17.55% ليغلق عند 62.63 دولاراً. وعلى أساس شهري، بلغ إجمالي انخفاض CRCL خلال الثلاثين جلسة تداول الماضية أكثر من 40%. ومنذ ذروة أبريل (نحو 104 دولارات) وحتى نهاية يونيو، تبخرت أكثر من 40% من القيمة السوقية لهذا "أول سهم لشركة عملات مستقرة".

لا يكون التقلب الحاد في سعر السهم نتاج عامل واحد أبداً. فقد تعرض CRCL لضغوط متعددة خلال هذا الانخفاض: في يونيو، قامت فوتسي راسل باستبعاد Circle من عدة مؤشرات نمو رئيسية، بما في ذلك مؤشر راسل 1000 للنمو ومؤشر راسل 3000 للنمو، مما أدى إلى عمليات بيع قسرية من صناديق تتبع المؤشرات. وفي الوقت نفسه، تم إطلاق عملة مستقرة منافسة تُدعى Open USD (OUSD) رسمياً في 30 يونيو، بدعم من أكثر من 140 مؤسسة عالمية رائدة. وتزامنت هاتان القوتان في نفس الإطار الزمني، مما شكل الانخفاض الشهري الأكثر حدة في تاريخ CRCL.

مسار سعر سهم CRCL منذ الإدراج مع الأحداث الرئيسية (يونيو 2025 – يوليو 2026)

ولكن بغض النظر عن عامل تعديل المؤشرات الفني قصير الأجل، فإن رد فعل السوق تجاه ظهور Open USD يشير إلى مشكلة هيكلية أعمق: قواعد المنافسة في صناعة العملات المستقرة يتم إعادة تعريفها.

Open USD: ليست مجرد عملة مستقرة أخرى، بل "شبكة تحالف"

يختلف ظهور Open USD عن أي عملة مستقرة ظهرت خلال العقد الماضي.

GUSD، FDUSD، TUSD، وحتى العملات المستقرة الخوارزمية – كل هؤلاء المنافسين انهاروا في النهاية أمام نفس الواقع: USDT يحتكر سيولة البورصات، وUSDC يهيمن على مدخل الامتثال الأمريكي. تأثير الشبكة كان بمثابة جدار غير مرئي يمنع الداخلين الجدد.

لكن Open USD لم تختر مهاجمة هذا الجدار وجهاً لوجه. استراتيجيتها: الالتفاف حوله.

أعلنت Open Standard في 30 يونيو عن إطلاق Open USD، شملت قائمة الشركاء أكثر من 140 مؤسسة من مجالات الدفع، البنوك، التكنولوجيا المالية، البنية التحتية للعملات المشفرة، وشبكات التجارة العالمية. أسماء مثل Visa، Mastercard، Stripe، BlackRock، Google، Coinbase، Ripple، Solana، Aptos Labs تظهر في نفس القائمة. تولى Zach Abrams، المؤسس المشارك والرئيس التنفيذي لشركة Bridge (التابعة لـ Stripe والمتخصصة في البنية التحتية للعملات المستقرة)، منصب الرئيس التنفيذي المؤقت لـ Open Standard.

يتمايز تصميم Open USD عن العملات المستقرة الحالية على ثلاثة مستويات.

أولاً، الصك والاسترداد بدون رسوم. يمكن للشركات استخدام OUSD دون دفع رسوم صك أو استرداد، وبدون حد أقصى لحجم المعاملات. هذا يواجه مباشرة نظام الرسوم الخاص بـ USDC و USDT.

ثانياً، إعادة توزيع عوائد الاحتياطي. يتم إرجاع الفوائد الناتجة عن احتياطيات سندات الخزانة الأمريكية إلى الشركات المشاركة بعد خصم تكاليف تشغيلية بسيطة. بينما في النموذج الحالي، يحتفظ المصدر (مثل Circle) بمعظم إيرادات فوائد الاحتياطي – وفقاً لوثائق Circle، شكل هذا المصدر 99% من إيراداتها في عام 2024. يبلغ حجم التداول الحالي لـ USDC نحو 73.7 مليار عملة، مما يعني أن Circle تدير أصولاً احتياطية تتجاوز 70 مليار دولار – وتشكل إيرادات فوائد هذه الاحتياطيات الجزء الأكبر المطلق من إيرادات الشركة.

ثالثاً، هيكل حوكمة جماعي. لا تسيطر شركة واحدة على Open USD، بل يتم تشغيلها عبر Open Standard، ويتخذ القرارات مجلس إدارة يتكون من الشركاء المشاركين. تشمل هيئات الحوكمة شركات الدفع، البنوك، البورصات، مزودي المحافظ، وشبكات البلوكتشين.

يشير هذا المزيج من التصاميم الثلاثة إلى نفس الهدف: تحويل العملة المستقرة من "منتج يهيمن عليه مصدر واحد" إلى "بنية تحتية للمدفوعات يبنيها عدة أطراف".

كان تحليل محللي Macquarie مباشراً في هذا الصدد: Visa و Mastercard لم تعدا مجرد "قنوات لدعم عملات مستقرة تابعة لجهات خارجية"، بل أصبحتا الآن "أصحاب" النظام البيئي للعملات المستقرة. من قناة إلى مالك، يتغير منطق توزيع القيمة في سلسلة القيمة بأكملها.

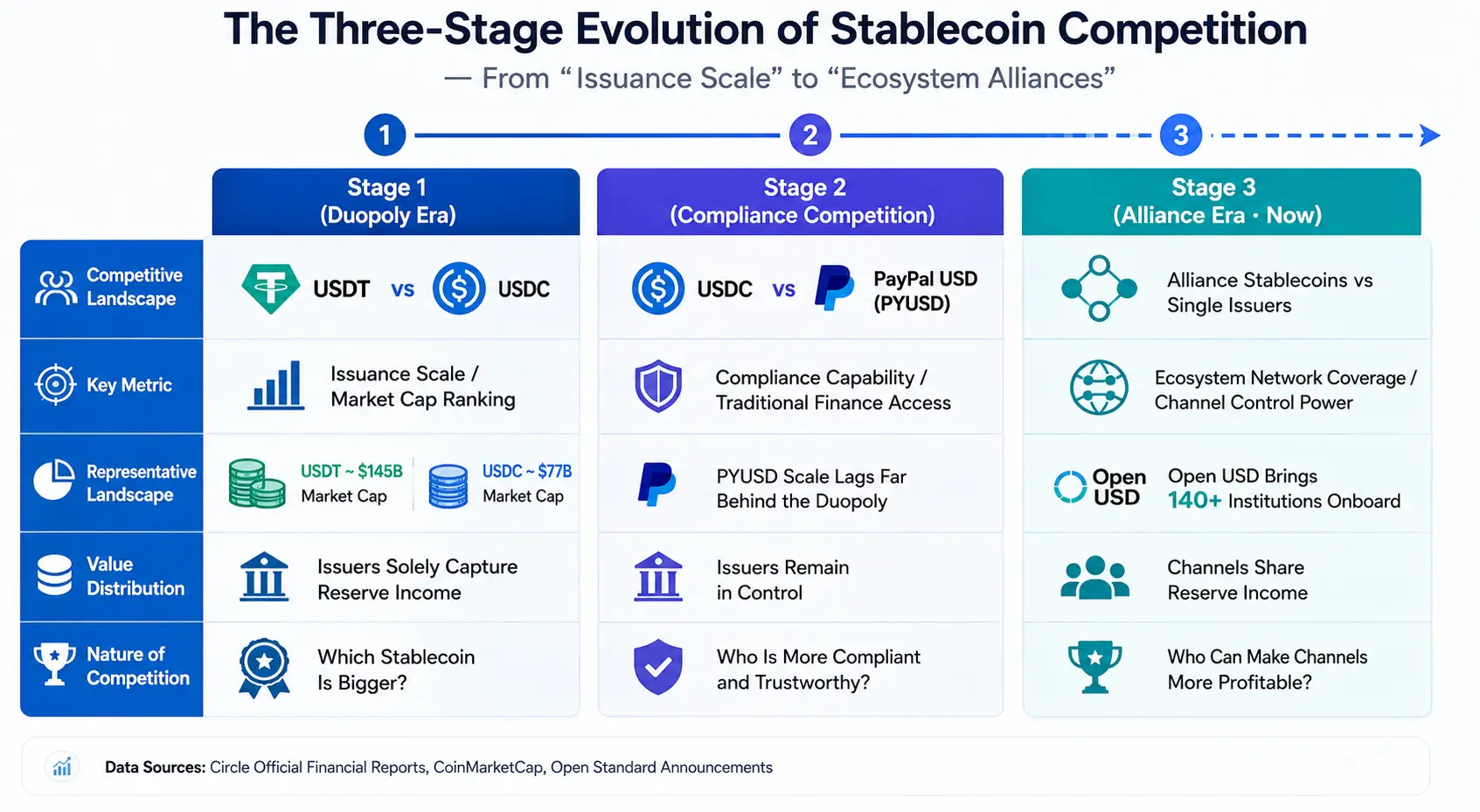

تطور منافسة العملات المستقرة على ثلاث مراحل: من "حجم الإصدار" إلى "تحالف بيئي"

لفهم المعنى الحقيقي لـ Open USD، يجب النظر إليه في سياق تطور المنافسة في صناعة العملات المستقرة.

المرحلة الأولى: عصر الازدواجية بين USDT و USDC. دارت المنافسة في هذه المرحلة حول "حجم الإصدار". من يمتلك عملة مستقرة ذات قيمة سوقية أكبر وسيولة أعمق يتمتع بالميزة. يحتل USDT من Tether المرتبة الأولى بقيمة سوقية تبلغ نحو 184.8 مليار دولار، ويأتي USDC من Circle في المرتبة الثانية بقيمة نحو 73.4 مليار دولار. يشكلان معاً 83.5% من إجمالي القيمة السوقية لأكبر 100 عملة مستقرة. كانت المؤشرات الأساسية للمنافسة هي ترتيب القيمة السوقية ومعدل نمو حجم التداول.

المرحلة الثانية: منافسة "الامتثال" بين USDC و PayPal USD. أطلقت PayPal عملة PYUSD في عام 2023، مما يمثل دخول عمالقة المدفوعات التقليدية إلى ساحة العملات المستقرة. تحول تركيز المنافسة في هذه المرحلة من "الحجم" إلى "القدرة على الامتثال" و"مدخل التمويل التقليدي". لكن حجم سوق PYUSD لا يزال متخلفاً كثيراً عن USDC و USDT – لم يؤثر العملاق التقليدي المنفرد بشكل حقيقي على هيكل الازدواجية.

المرحلة الثالثة (الآن): تحالف العملات المستقرة مقابل المصدر الواحد. يمثل ظهور Open USD دخول المنافسة في العملات المستقرة إلى بُعد جديد تماماً. هذه ليست منافسة بين شركة وأخرى، بل بين تحالف يضم أكثر من 140 مؤسسة ومصدر واحد. أعضاء التحالف هم أنفسهم أصحاب شبكات الدفع والأنظمة المصرفية والمنصات التقنية والبنية التحتية للعملات المشفرة – لا يقدمون رأس المال فحسب، بل يقدمون أيضاً قنوات التوزيع وسيناريوهات التطبيق.

جوهر هذا التطور هو: وحدة المنافسة في العملات المستقرة تتطور من "مصدر فردي" إلى "شبكة بيئية".

المنطق الأساسي لـ Open USD هو إعادة توزيع الفوائد الاقتصادية للعملة المستقرة لمصلحة قنوات التوزيع. في النموذج التقليدي، تساعد شركات الدفع والبورصات ومزودو المحافظ في توزيع USDC، لكن عوائد الاحتياطي تحصل عليها Circle بشكل أساسي. في نموذج Open USD، تصبح هذه القنوات نفسها هي المستفيدة من العوائد.

هذا التغيير في توزيع الفوائد قد يغير بشكل جذري سلوك القنوات. كما طرح مراقبو السوق: إذا كان Stripe سابقاً يساعد Circle في دفع USDC، وكان Circle يجني الأرباح؛ أما الآن OUSD تقول "ادفع بي، والأرباح لك" – سيتغير منطق اختيار القنوات تبعاً لذلك.

تطور منافسة العملات المستقرة على ثلاث مراحل – من "حجم الإصدار" إلى "تحالف بيئي"

الخندق الحقيقي لـ Circle: أكثر من مجرد حجم

يمكن فهم الذعر في السوق، لكن Circle ليست بدون قدرات دفاعية.

أكد المحلل Andrew W. Jeffrey من William Blair بعد انهيار CRCL على تصنيف "أداء متفوق"، مستشهداً بمزايا Circle كأول الداخلين، وسيولة أقوى، والبنية التحتية لتحويل العملات المستقرة CPN (شبكة مدفوعات Circle). ورأى أن رد فعل السوق تجاه مخاطر المنافسة مبالغ فيه.

أكدت Bernstein في 1 يوليو مجدداً على تصنيف "أداء متفوق" لـ Circle، مع تحديد سعر مستهدف عند 190 دولاراً، مما يعني ارتفاعاً محتملاً بأكثر من 200% مقارنة بسعر الإغلاق في 30 يونيو عند 62.63 دولاراً. يبلغ متوسط السعر المستهدف للمحللين نحو 143.48 دولاراً.

المنطق وراء هذه التقييمات يشير إلى عدة طبقات من المزايا الهيكلية التي لا تزال Circle تمتلكها.

حاجز الامتثال. السوق الأساسي لـ Circle هو مجال الامتثال الأمريكي، واستراتيجيتها تركز على الامتثال. USDC هي واحدة من العملات المستقرة القليلة التي تستوفي متطلبات قانون GENIUS، وقيمتها السوقية البالغة نحو 73 مليار دولار تعادل تقريباً 15 ضعف أقرب منافس ملتزم لها. تقدم قانون CLARITY في الولايات المتحدة مزيداً من اليقين لنموذج أعمال Circle. الامتثال ليس حاجزاً يمكن بناؤه بين ليلة وضحاها – فهو يتطلب وقتاً ورأس مال وعلاقات تنظيمية متراكمة على المدى الطويل.

عمق السيولة والنظام البيئي لـ DeFi. يبلغ حجم التداول الحالي لـ USDC نحو 73.7 مليار عملة، مما يجعله ثاني أكثر العملات المستقرة بالدولار سيولة بعد USDT. والأهم من ذلك، أن نحو 75% من USDC يتم تداولها في بورصات العملات المشفرة وبروتوكولات DeFi. USDC متاح أصلاً على 30 سلسلة بلوكتشين، ويربط بروتوكول النقل عبر السلاسل (CCTP) التابع لـ Circle 19 من هذه السلاسل، بمعاملات تراكمية بلغت 126 مليار دولار. في الربع الأول من عام 2026، عالج USDC ما يقرب من 30 تريليون دولار من المعاملات على السلسلة، مستحوذاً على حصة 80% من سوق العملات المستقرة بالدولار. عمق واتساع تأثير الشبكة هذا لا يمكن لأي وافد جديد نسخه على المدى القصير.

الاعتماد المؤسسي ودعم المطورين. تستخدم أكثر من 250 تطبيقاً USDC كضمان أساسي. بلغ تقييم الطرح العام الأولي لـ Circle 9 مليارات دولار على أساس المخفف بالكامل، وتوفر مكانتها كشركة مساهمة عامة مصداقية إضافية للتعاون المؤسسي.

لكن كل هذه المزايا تشترك في فرضية واحدة: أنها مبنية على حجم تداول USDC. وحجم التداول يعتمد على رغبة القنوات في التوزيع. وهنا تبدأ Open USD من هذه النقطة – إنها لا تتحدى تقنية USDC أو امتثاله، بل تتحدى علاقة توزيع الفوائد بين Circle وقنوات التوزيع.

الجولة القادمة من المنافسة في العملات المستقرة: خمسة أبعاد رئيسية

إذا تمكن نموذج Open USD من التطبيق، فلن تقتصر المنافسة في صناعة العملات المستقرة على "من يملك قيمة سوقية أكبر"، بل ستتوسع لتشمل الأبعاد الخمسة التالية.

تغطية شبكة الدفع. جوهر العملة المستقرة هو "شبكة التوزيع الرقمية للدولار". تعتمد جودة شبكة التوزيع على عدد التجار المغطاة، وثراء سيناريوهات الدفع، وكفاءة التسوية. يمتلك أعضاء تحالف Open USD أكبر شبكات الدفع في العالم – Visa و Mastercard و Stripe تغطي ملايين التجار. إذا تم اعتماد OUSD بالكامل على هذه الشبكات، فإن قدرتها على التوزيع ستكون أي مصدر واحد يصعب منافسته.

معدل اعتماد المؤسسات. سيأتي النمو التالي للعملات المستقرة من قطاع المؤسسات – المدفوعات عبر الحدود، تمويل سلسلة التوريد، تسوية الرواتب، وغيرها من السيناريوهات. معايير اختيار المؤسسات للعملة المستقرة ليست فقط "الاستقرار"، بل تشمل أيضاً التكلفة والكفاءة وثقة الشركاء. نموذج Open USD الخالي من الرسوم وآلية مشاركة العوائد له جاذبية مباشرة للعملاء المؤسسيين.

الموارد التنظيمية. الامتثال للعملات المستقرة ليس استثماراً لمرة واحدة، بل تكلفة تشغيل مستمرة. لقد بنت Circle ميزة الريادة في هذا المجال. لكن أعضاء تحالف Open USD – BlackRock، Standard Chartered، Bank of New York Mellon – هم أنفسهم لاعبون أساسيون في نظام التنظيم المالي العالمي. مواردهم التنظيمية لا تقل أهمية.

قدرة المدفوعات عبر الحدود. أحد السرديات الأساسية لصناعة العملات المستقرة في عام 2026 هو أنها أصبحت "طبقة التسوية للإنترنت". تتضمن تحويلات الأموال عبر الحدود منطق امتثال لكل ولاية قضائية. من يستطيع فتح قنوات دخول وخروج للعملات الورقية في المزيد من الدول والمناطق بشكل أسرع، سيكتسب ميزة في سيناريوهات المدفوعات عبر الحدود.

سيناريوهات RWA ومدفوعات وكلاء الذكاء الاصطناعي. يُنظر إلى ترميز الأصول الحقيقية (RWA) والمدفوعات الآلية لوكلاء الذكاء الاصطناعي على نطاق واسع كمحركين مزدوجين للنمو التالي للعملات المستقرة. لم تعد العملة المستقرة مجرد "إصدار عملة"، بل تعيد بناء البنية التحتية المالية العالمية عبر ثلاثة أبعاد: تفويض مدفوعات الذكاء الاصطناعي، الائتمان على السلسلة لـ RWA، والصرف الأجنبي عبر الحدود على السلسلة. في هذا البعد، يعتبر النظام البيئي للمطورين لـ Circle (CCTP) والبنية التحتية عبر السلاسل من أصولها التنافسية المهمة.

القناة هي الخندق. مستقبل العملات المستقرة، ربما لا يتعلق بمن هو أكثر "شفافية"، بل بمن يجعل القنوات أكثر ربحية. من يسيطر على القناة، يسيطر على شريان الحياة للعملة المستقرة.

من هذا المنظور، فإن انخفاض CRCL خلال الشهر الماضي، فإن السوق يعيد تسعير ليس إيرادات Circle الحالية – في الربع الأول من عام 2026 بلغت إيراداتها من الاحتياطي 653 مليون دولار – بل قواعد المنافسة المستقبلية لصناعة العملات المستقرة. عندما تتحول المنافسة من "مصدر مقابل مصدر" إلى "تحالف مقابل مصدر واحد"، يجب إعادة النظر في منطق تقييم Circle.

ليست هذه نهاية Circle. لا يزال USDC يمتلك أعمق سيولة، وأقوى سجل امتثال، وأوسع تكامل مع DeFi. لكن Circle تحتاج إلى الإجابة على سؤال لم تواجهه من قبل: عندما تصبح القنوات نفسها هي المصدرة والمستفيدة من العملة المستقرة، هل يمكن لنموذج الأعمال للمصدر الواحد أن يستمر؟

الإجابة ستظهر تدريجياً في الأرباع القادمة.

الأسئلة الشائعة

س1: ما السبب الرئيسي لانخفاض CRCL بأكثر من 40% في شهر؟

بسبب تأثير عاملين متراكمين: أولاً، قيام فوتسي راسل باستبعاد Circle من عدة مؤشرات نمو في تعديلها السنوي للمؤشرات في يونيو، مما أدى إلى بيع قسري من صناديق المؤشرات السلبية. ثانياً، إطلاق Open USD أثار مخاوف السوق بشأن نموذج أعمال Circle. تزامن الاثنان في نفس الإطار الزمني مما شكل ضغط انخفاض حاد.

س2: ما الفرق الجوهري بين Open USD و USDC؟

تتبنى Open USD نموذج حوكمة تحالفي، يشارك فيه أكثر من 140 مؤسسة في اتخاذ القرار؛ لا تفرض رسوماً على الصك والاسترداد؛ يتم إرجاع عوائد الأصول الاحتياطية بعد خصم تكاليف التشغيل إلى الشركاء. بينما USDC يصدرها Circle منفرداً، ويحتفظ Circle بمعظم عوائد الاحتياطي – شكل هذا المصدر 99% من إيراداتها في عام 2024.

س3: ما المزايا التي لا تزال Circle تمتلكها في مواجهة منافسة Open USD؟

تمتلك Circle ميزة الريادة، وسيولة أقوى (حجم تداول USDC نحو 73.7 مليار عملة)، ووضع امتثال بموجب قانون GENIUS، وبنية تحتية عبر السلاسل CCTP تغطي 30 سلسلة بلوكتشين، ونظاماً بيئياً للمطورين يضم أكثر من 250 تطبيقاً. هذه المزايا مبنية على استثمار رأسمالي طويل الأمد وتراكم تنظيمي، ويصعب نسخها على المدى القصير.

س4: كيف يتغير هيكل المنافسة في صناعة العملات المستقرة؟

تتحول المنافسة من "منافسة حجم الإصدار" إلى "منافسة تحالف بيئي". تنتقل وحدة المنافسة من مصدر فردي إلى شبكة تحالف تضم شبكات الدفع والبنوك والمنصات التقنية والبنية التحتية للعملات المشفرة. ستدور المنافسة المستقبلية حول تغطية شبكة الدفع، معدل اعتماد المؤسسات، الموارد التنظيمية، قدرة المدفوعات عبر الحدود، وترميز RWA.

س5: ما هو التأثير طويل الأجل المحتمل لـ Open USD على سوق العملات المستقرة؟

إذا نجح نموذج Open USD في التطبيق، فسيغير توزيع الفوائد في سلسلة قيمة العملات المستقرة – تتحول القنوات من "موزعين" إلى "مستفيدين من العوائد". قد يؤدي ذلك إلى تحول إصدار العملات المستقرة من "هيمنة مصدر مركزي" إلى "بنية تحتية للمدفوعات يبنيها عدة أطراف"، مما يدفع الصناعة إلى مرحلة جديدة تتميز بالتنافس على الشبكات البيئية ككفاءة أساسية.