En un contexto donde el precio de Bitcoin continúa presionado y ha caído más del 30% en el año, las acciones de aumento de posición y los datos de rentabilidad de Strategy envían señales dignas de atención. Esta compañía que posee aproximadamente el 4% del Bitcoin global opera con un modelo diferente al de las empresas tradicionales: no depende del crecimiento de su negocio principal para valorar sus activos, sino que construye valor empresarial mediante la asignación continua de Bitcoin y la optimización de su estructura de capital. Desde la lógica de aumento de posición de Strategy, el significado de los indicadores de rentabilidad del BTC, la evolución de su modelo de reservas en Bitcoin y las diferencias con la gestión de activos tradicional, se analiza la lógica profunda tras esta estrategia.

Lógica del aumento de posición: ¿Por qué Strategy sigue incrementando en Bitcoin?

El aumento de posición en Bitcoin de Strategy no es una decisión aislada, sino que se basa en una filosofía completa de asignación de activos. Phong Le expresó claramente en la divulgación de datos la visión a largo plazo de la compañía respecto a Bitcoin: oferta limitada, aumento de la demanda institucional global y la entrada de los activos digitales en el sistema financiero mainstream. Estas tres premisas sustentan la lógica de Strategy de considerar a BTC como un activo de reserva de valor a largo plazo.

Desde el lado de la oferta, el límite total de 21 millones de monedas de Bitcoin es fijo. Para julio de 2026, la cantidad minada superaba los 19,7 millones, quedando menos de 1,3 millones por minar, con una reducción continua en la tasa de nuevas emisiones diarias. Esta rigidez en la oferta es uno de los fundamentos principales que permite a Strategy concentrar miles de millones en un solo activo digital.

Desde la demanda, en 2026 se observa un cambio estructural en la configuración institucional. Según Bernstein, en 2025, los flujos de fondos adicionales en Bitcoin provinieron principalmente de ETFs y tesorerías corporativas, pero en 2026 la estructura ha cambiado: aunque en el año los inversores en ETFs experimentaron salidas netas de aproximadamente 2.600 millones de dólares, las compras de las tesorerías corporativas compensaron esa salida. Esto indica que la demanda corporativa de Bitcoin está convirtiéndose en un motor clave, sustituyendo en parte a los flujos de ETF. Michael Saylor, presidente de Strategy, también señaló anteriormente que la entrada de capital institucional —incluyendo fondos ETF, acumulación en tesorerías corporativas y reservas soberanas— está desplazando el ciclo impulsado por minoristas y se está convirtiendo en el principal motor de adopción de Bitcoin.

En la práctica, el modelo de aumento de posición de Strategy refleja una cadena de operaciones de capital madura: mediante emisión de acciones, bonos convertibles, acciones preferentes y otros instrumentos, la compañía obtiene fondos que invierte en Bitcoin, ampliando sus reservas digitales y elevando su valoración de mercado. En los primeros cinco meses de 2026, Strategy recaudó aproximadamente 7.500 millones de dólares mediante emisión de acciones preferentes. Este modelo no solo implica “poseer” Bitcoin, sino construir un sistema de gestión de capital centrado en BTC: usando Bitcoin como activo principal, amplificando la escala de la posición mediante herramientas del mercado de capitales y retroalimentando la valoración de mercado con el aumento de la reserva.

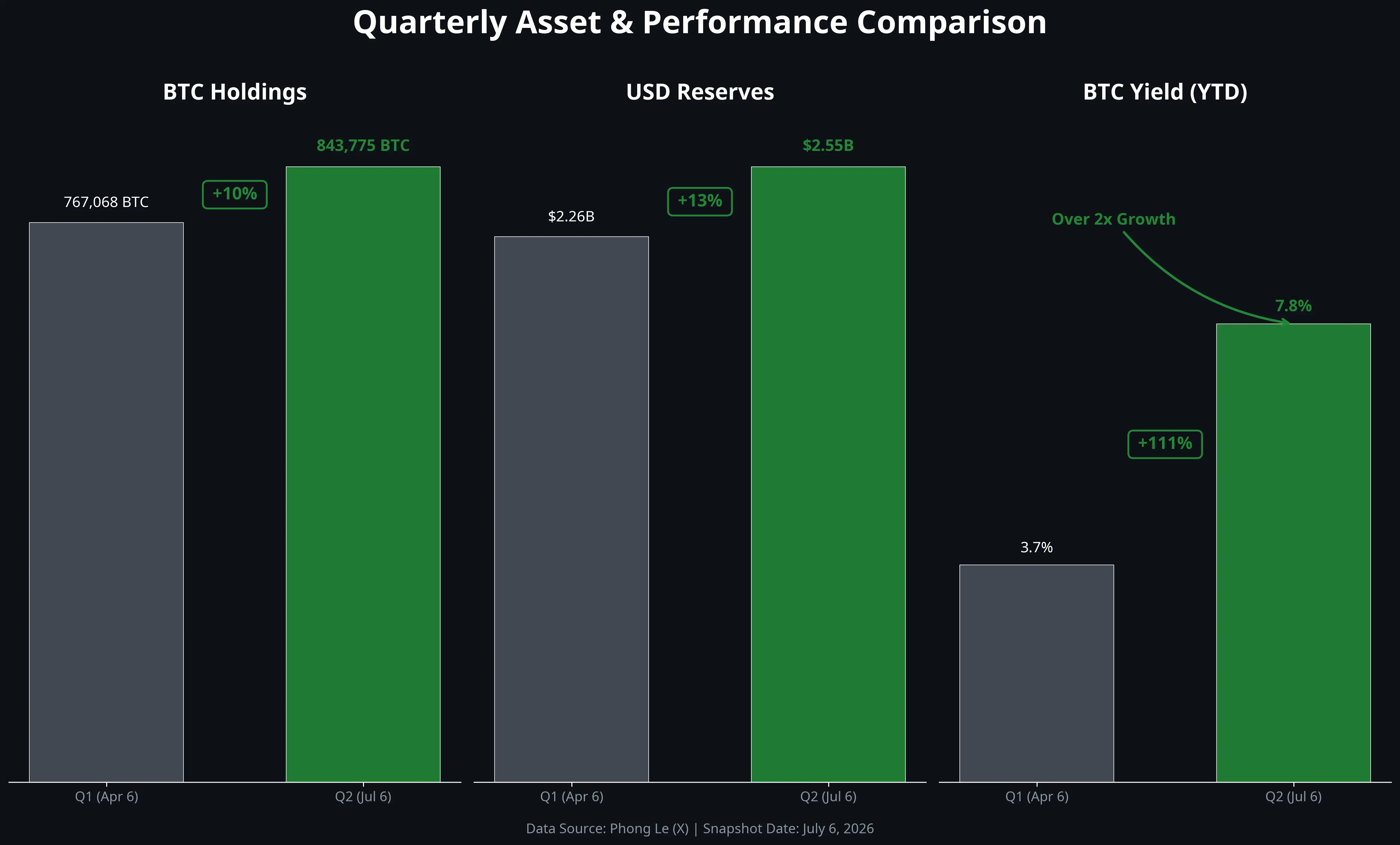

Cabe destacar que, el 6 de julio de 2026, Strategy vendió 3.588 BTC (unos 216 millones de dólares) para pagar dividendos de acciones preferentes (STRC). Esta fue la primera venta masiva de Bitcoin en cinco años. Sin embargo, la venta solo representó aproximadamente el 0,4% de su posición total, más orientada a la gestión de liquidez que a un cambio estratégico. La compañía mantiene aún reservas en efectivo por unos 2.550 millones de dólares, suficientes para cubrir aproximadamente 17 meses de intereses y dividendos preferentes. Esta operación demuestra que la estrategia de Bitcoin de Strategy ha entrado en una fase más refinada: no solo de acumulación, sino de integración en un marco dinámico de gestión de activos y pasivos.

Visión general de datos clave de Strategy en el segundo trimestre de 2026

El verdadero significado de la duplicación en la rentabilidad del BTC

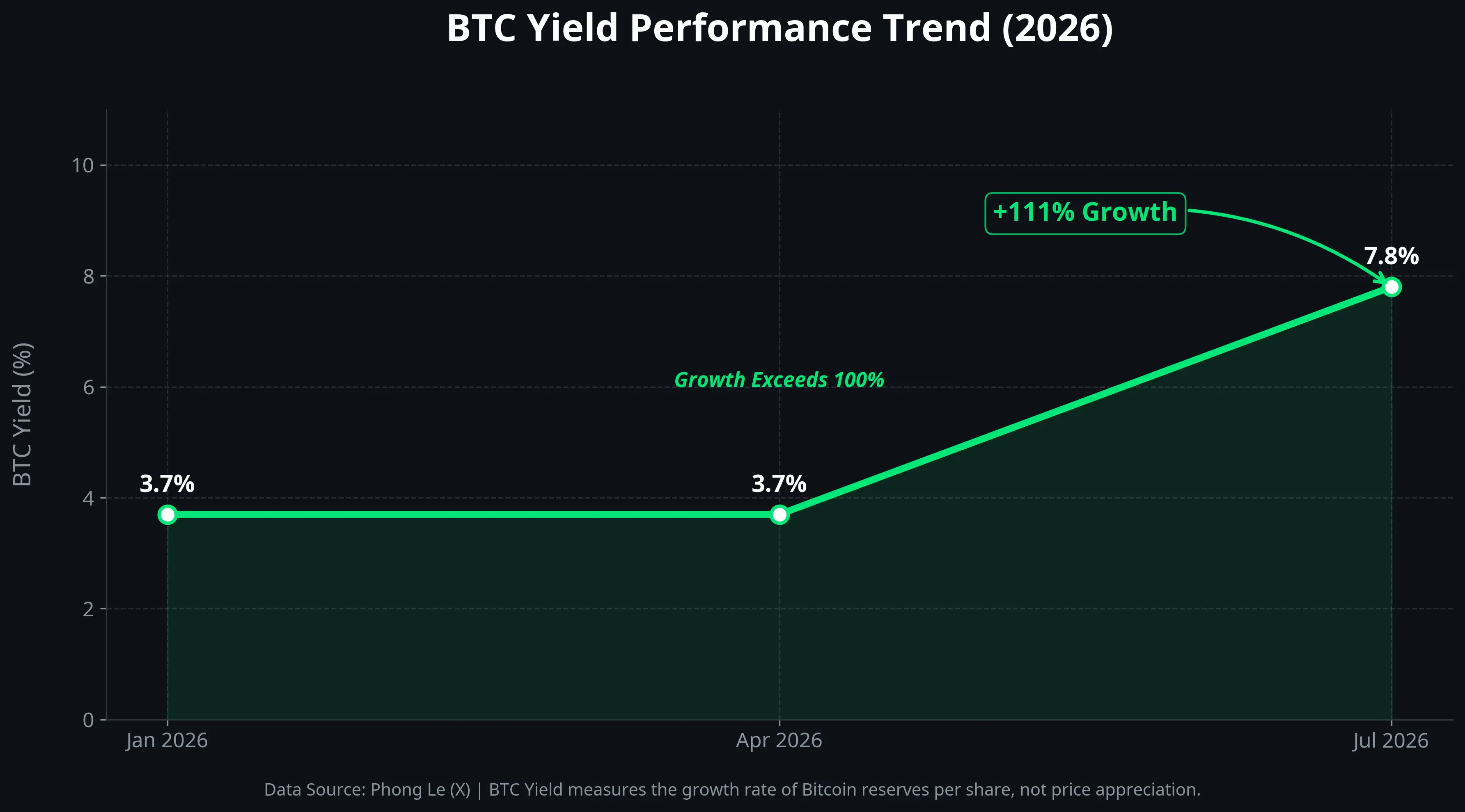

El indicador “rentabilidad del BTC” divulgado por Strategy es clave para entender la efectividad de su estrategia. Este indicador subió del 3,7% al 7,8% en 2026, más del doble.

La rentabilidad del BTC no refleja la ganancia de capital por la subida del precio, sino la tasa de crecimiento del tamaño de la posición en Bitcoin en relación con el capital social diluido de la compañía. En términos simples, mide cuánto valor puede añadir la gestión de capital de la empresa por acción en su reserva de Bitcoin, sin causar una dilución excesiva a los accionistas existentes.

El aumento del 3,7% al 7,8% indica que, en la primera mitad de 2026, Strategy logró que la reserva de Bitcoin por acción creciera casi 8 puntos porcentuales mediante operaciones de financiamiento y gestión de capital. Este incremento proviene principalmente de dos vías: una, la emisión de acciones o bonos convertibles para comprar BTC, aumentando la posición total; y otra, la optimización de la estructura de capital para elevar la proporción de Bitcoin sin ampliar el número de acciones.

Es importante aclarar que la rentabilidad del BTC no equivale a beneficios en efectivo ni a resultados operativos. Es un indicador de “crecimiento de reserva de Bitcoin por acción”, no un retorno de inversión en sentido clásico. La performance financiera real de Strategy sigue estando sujeta a la volatilidad del mercado de BTC: cuando el precio cae, la compañía registra pérdidas no realizadas significativas. Al 5 de julio de 2026, el coste total de su posición era de aproximadamente 63.690 millones de dólares, con un coste medio de unos 75.476 dólares por moneda. Con el precio actual de Gate de 62.086,7 dólares, la pérdida no realizada supera los 11,0 mil millones de dólares.

Por tanto, la duplicación de la rentabilidad del BTC refleja más una mejora en la eficiencia de gestión de capital que la recuperación de la inversión. El valor real de este indicador radica en que envía una señal al mercado: incluso en ciclos bajistas de Bitcoin, Strategy puede seguir ampliando su reserva relativa mediante herramientas del mercado de capitales.

Curva de crecimiento de la rentabilidad del BTC del 3,7% al 7,8%

Reservas en Bitcoin de empresas: de experimento a tendencia

¿Está el modelo de Strategy convirtiéndose en una nueva tendencia en gestión de activos empresariales? Es la duda principal del mercado.

Desde los factores de apoyo, en 2026 ya hay varias señales positivas. Primero, más empresas cotizadas exploran la vía de reservas en Bitcoin. Empery Digital, cotizada en Nasdaq, aumentó en seis días más de 1.200 BTC. Empresas japonesas, ante la debilidad del yen, están incorporando Bitcoin y XRP en sus reservas financieras, y las cuentas registradas en SBI VC Trade superaron las 200.000. Segundo, la introducción de ETFs de Bitcoin ha impulsado una mayor aceptación institucional, y la legitimidad de los activos digitales como categoría de inversión ha sido confirmada en el ámbito regulatorio y financiero. Bernstein mantiene su objetivo de precio para Bitcoin en 150.000 dólares a fin de año.

Desde una perspectiva de cambios estructurales más profundos, la compra por parte de las tesorerías corporativas se está convirtiendo en un soporte importante para el mercado de Bitcoin. En un escenario de salidas netas de fondos en ETFs en 2026, las compras institucionales de las tesorerías compensan esa fuga, lo que indica que la demanda de Bitcoin está pasando de estar dominada por minoristas y fondos especulativos a una configuración más estable y corporativa.

No obstante, la sostenibilidad de esta tendencia enfrenta varias limitaciones.

Primero, la alta volatilidad del precio de Bitcoin representa un reto directo para los balances de las empresas. El coste medio de la posición de Strategy es de unos 75.476 dólares, mientras que el precio actual en Gate es de 62.086,7 dólares, con una pérdida no realizada superior a 11,0 mil millones de dólares. Para una empresa cotizada, estas pérdidas en balance pueden ejercer presión sobre el precio de sus acciones y la confianza de los inversores: en el último año, la acción de Strategy cayó aproximadamente un 75%.

Segundo, las variaciones en los costes de financiación afectarán la sostenibilidad de la estrategia de apalancamiento para comprar BTC. La tasa de dividendo de las acciones preferentes de Strategy se incrementó en 50 puntos básicos hasta el 12% en julio de 2026. Si los costes de financiación siguen subiendo, el arbitraje mediante préstamos o emisión de deuda para adquirir BTC se verá comprimido.

Tercero, el riesgo de concentración de activos no puede ignorarse. Strategy concentra la mayor parte de su valor en un solo activo, algo casi impensable en la gestión financiera tradicional. Si Bitcoin enfrentara eventos extremos —como regulaciones restrictivas, vulnerabilidades técnicas o crisis de mercado—, la supervivencia de la compañía estaría en riesgo directo.

Dos modelos financieros: ¿el camino de Strategy versus el de las empresas tradicionales?

El modelo de gestión de activos de Strategy difiere fundamentalmente del de las empresas tradicionales, y esta diferencia puede entenderse mediante un marco claro.

Las empresas tradicionales siguen una lógica “defensiva”: mantienen reservas en efectivo, bonos del gobierno a corto plazo y bonos de alta calidad, con el objetivo de garantizar liquidez y protección frente a incertidumbres. El crecimiento del valor de la empresa depende principalmente de la expansión de ingresos y beneficios operativos —buenos productos, mayor cuota de mercado, mejora de márgenes—, lo que impulsa la subida del precio de sus acciones. En cambio, Bitcoin en los balances corporativos suele ser una asignación marginal y experimental, con una proporción muy pequeña.

El modelo de Strategy es radicalmente distinto. Su activo principal es Bitcoin, y su crecimiento de valor no proviene de ventas de software o de operaciones comerciales, sino de la apreciación del activo digital y del efecto multiplicador de la gestión de capital. La compañía, mediante emisión de acciones, bonos convertibles y acciones preferentes, obtiene fondos que invierte en Bitcoin, y usa el crecimiento de sus reservas para sostener una valoración de mercado más alta. Es un modelo “de alta volatilidad y alto crecimiento”: mayor elasticidad en beneficios, pero también mayor concentración de riesgos.

La diferencia esencial entre ambos modelos radica en la forma en que las empresas crean valor. La visión tradicional sostiene que las empresas deben crear valor económico mediante productos y servicios. La visión de Strategy, en un entorno macro de depreciación monetaria, es que la asignación de activos en activos digitales escasos en sí misma genera valor.

De momento, esta estrategia sigue generando controversia. La caída significativa del precio de las acciones de Strategy indica que el mercado aún no ha aceptado plenamente su lógica de “empresa de tesorería en Bitcoin”. Pero, por otro lado, cada vez más empresas imitan su camino, incluso en pequeñas escalas, lo que demuestra que esta lógica empieza a tener reconocimiento en ciertos círculos.

Riesgos y desafíos

La replicabilidad del modelo de Strategy enfrenta varias limitaciones estructurales.

La incertidumbre regulatoria es la variable más importante. Aunque en 2026 el entorno regulatorio ha mejorado respecto a años anteriores, las diferencias en la regulación fiscal, contable y de divulgación en distintos países siguen siendo significativas. Las empresas que mantienen Bitcoin como reserva principal enfrentan costos de cumplimiento muy diversos según la jurisdicción.

El tratamiento contable es especialmente problemático. Según las normas actuales, Bitcoin se clasifica como “activo intangible indefinido”, y las pérdidas por deterioro deben reconocerse de inmediato, mientras que las recuperaciones solo se reflejan al vender. Esta asimetría puede generar pérdidas contables importantes en momentos de caída del precio, sin que las ganancias puedan reflejarse oportunamente en los resultados, distorsionando la percepción real de la salud financiera de la empresa.

El riesgo de liquidez también es relevante. La posición de Strategy, con aproximadamente el 4% del total de Bitcoin en circulación, implica que cualquier venta masiva puede impactar significativamente en el mercado. La venta de 3.588 BTC en julio, solo el 0,4% de su posición, ya generó atención, y si en el futuro se requiere una liquidación mayor, la capacidad del mercado para absorberla será un factor clave.

Finalmente, la sostenibilidad del modelo de Strategy depende de una hipótesis central: que la tendencia a largo plazo del precio de Bitcoin será alcista. Si esta hipótesis se cumple, las pérdidas en balance son solo temporales; si no, el modelo enfrentará un riesgo de fondo.

Preguntas frecuentes

Q1: ¿Qué significa que la rentabilidad del BTC de Strategy sea del 7,8%?

La rentabilidad del BTC es un indicador propio de Strategy, que mide el crecimiento de la reserva en Bitcoin en relación con el capital social diluido. Pasó del 3,7% al 7,8% en 2026, indicando que, mediante operaciones de financiamiento y gestión de capital, la reserva en BTC por acción creció casi 8 puntos porcentuales en la primera mitad del año. Este indicador refleja la eficiencia en la gestión de capital, no beneficios en efectivo ni la apreciación del precio del Bitcoin.

Q2: ¿Por qué Strategy vende Bitcoin?

Hasta el 6 de julio de 2026, Strategy vendió 3.588 BTC (unos 216 millones de dólares) para pagar dividendos de acciones preferentes (STRC). Es la primera venta masiva en cinco años, pero solo representa aproximadamente el 0,4% de su posición total, orientada a la gestión de liquidez y no a un cambio estratégico. La compañía mantiene aún reservas en efectivo por unos 2.550 millones de dólares, suficientes para unos 17 meses de pagos de dividendos.

Q3: ¿Cuál es el coste de la posición en Bitcoin de Strategy?

Al 5 de julio de 2026, el coste total de su posición era de aproximadamente 63.690 millones de dólares, con un coste medio de unos 75.476 dólares por moneda. Con el precio actual en Gate de 62.086,7 dólares, la pérdida no realizada supera los 11,0 mil millones de dólares.

Q4: ¿Se convertirá la reserva en Bitcoin de las empresas en una tendencia dominante?

Ya en 2026 hay señales positivas: más empresas cotizadas exploran reservas en Bitcoin, empresas japonesas están incorporando BTC y XRP en sus reservas, y las compras institucionales de tesorerías compensan salidas de ETFs. Sin embargo, esta tendencia aún enfrenta limitaciones como la volatilidad de precios, costes de financiación, concentración de activos y riesgos regulatorios, y todavía está en fase inicial.