La Reserva Federal dará a conocer las minutas de la reunión del 16 al 17 de junio a las 2 de la madrugada, hora de Beijing (2 de la tarde del 8 de julio, hora del Este). Estas minutas son especialmente relevantes no solo por registrar la discusión interna completa de la primera reunión bajo la presidencia de Kevin Woorh, sino también por ocurrir en un cruce de varios puntos de inflexión clave.

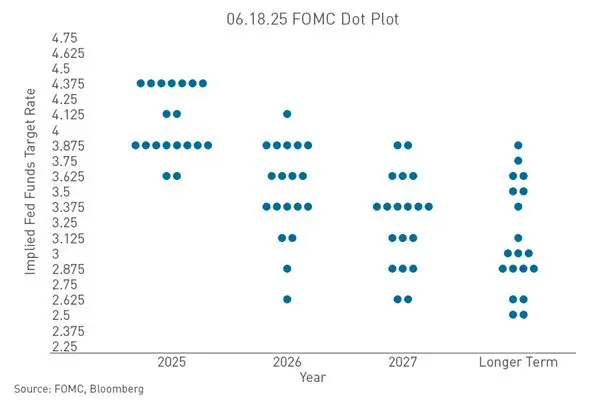

La reunión de junio ya envió una señal claramente hawkish. La FOMC mantuvo el rango de tasa de interés de referencia en 3,50% a 3,75% con una votación de 12-0, siendo la cuarta vez consecutiva sin cambios. Pero lo que realmente movió el mercado fue el gráfico de puntos: de los 18 funcionarios que presentaron proyecciones de tasas, 9 prevén al menos un aumento antes de fin de 2026. En marzo de este año, ese número era cero.

El formato de la declaración de la reunión también envía señales. Se redujo significativamente a aproximadamente 130 palabras, eliminando la referencia previa a una postura “dovish” que sugería posibles recortes, y ya no menciona perspectivas económicas ni de política monetaria. Este estilo minimalista refleja la estrategia de reforma de política de Woorh — reducir la orientación y depender más de los datos.

La importancia de las minutas también radica en el desfase temporal. Cuando se realizó la reunión en junio, los datos del mercado laboral aún no reflejaban la debilidad posterior. El informe de empleo no agrícola de junio, publicado el 2 de julio, mostró solo 5,7 mil nuevos empleos, muy por debajo de las expectativas del mercado de 11 a 11,5 mil. Las minutas registran la evaluación en ese momento, mientras que las expectativas del mercado ya incorporan el impacto de estos datos. Este “desfase” será clave para interpretar las minutas.

¿Qué señales de ruta de aumento de tasas revela el gráfico de puntos?

El gráfico de puntos fue la parte más sorprendente de la reunión de junio. La proyección mediana de la tasa de interés de referencia para fin de 2026 subió del 3,4% en marzo al 3,8%, implicando al menos un aumento en el año. De los 9 funcionarios que apoyan un aumento, 3 prevén un incremento de 25 puntos básicos, 5 de 50 puntos básicos y 1 de 75 puntos básicos. Al mismo tiempo, los que prevén recortes bajaron de 12 en marzo a solo 1.

Woorh no presentó proyecciones de tasas y aclaró que el gráfico de puntos solo es una evaluación de escenarios con “borrador”, no una promesa de política futura. Esto envía una señal clara: la Fed está pasando de “decirle al mercado qué hará” a “dejar que el mercado interprete los datos”.

Las proyecciones económicas (SEP) también muestran señales de estanflación. La inflación PCE subyacente para 2026 se elevó del 2,7% al 3,3%, y para 2027 del 2,2% al 2,5%; las previsiones de crecimiento del PIB para 2026 se revisaron a la baja. La combinación de inflación al alza y crecimiento a la baja añade complejidad a la trayectoria de aumentos.

¿Cómo reescriben los datos de empleo la línea de tiempo de las expectativas de aumento?

El informe de empleo no agrícola de julio, publicado el 2 de julio, fue el catalizador más directo del cambio en las expectativas del mercado. Solo 5,7 mil nuevos empleos, menos de la mitad de lo esperado; y las cifras de abril y mayo se revisaron a la baja en 7,4 mil. Antes del anuncio, la probabilidad de un aumento en julio era del 30%, y tras el dato cayó a menos del 20%.

Hasta el 7 de julio, según datos de CME FedWatch, la probabilidad de mantener las tasas en julio es del 74,3%, y de aumentarlas en 25 puntos básicos, del 25,7%. Lo más relevante es la distribución para septiembre: 42,9% de mantener sin cambios, 46,2% de subir 25 puntos básicos y 10,8% de subir 50 puntos básicos. Esto convierte a septiembre en el verdadero punto de decisión para la trayectoria de tasas en la segunda mitad de 2026.

El significado profundo de los datos de empleo radica en la superposición de tres señales: desaceleración de la tendencia de crecimiento del empleo, debilitamiento del mercado laboral ocultado por la caída del porcentaje de participación laboral a mínimos de más de cinco años, y la validación de indicadores adelantados. Sin embargo, la tasa de desempleo bajó del 4,3% en mayo al 4,2%, indicando que el mercado laboral aún tiene cierta resiliencia. Esto da a la Fed más espacio de política en la dimensión del “empleo”, permitiéndole centrarse más en la inflación.

Si las minutas muestran que los funcionarios ya percibían riesgos potenciales en el mercado laboral a mediados de junio, la valoración dovish del mercado se mantendrá; si la discusión se centra en la persistencia de la inflación y las condiciones para subir tasas, la lógica de rebote se verá cuestionada.

¿Por qué la persistencia de la inflación limita aún más el espacio para cambios de política?

La inflación es la variable de restricción más central en el marco de política actual de la Fed. El indicador preferido — la inflación PCE subyacente — subió un 3,4% interanual en mayo, alcanzando su nivel más alto desde octubre de 2023. El índice general de precios PCE creció un 4,1% anual, por encima del objetivo del 2% de la Fed.

El SEP de junio elevó significativamente la previsión de inflación PCE general para 2026 del 2,7% en marzo al 3,6%. Esto indica que la propia Fed también considera que la vuelta a la meta será más prolongada de lo esperado.

Factores geopolíticos aumentan la incertidumbre inflacionaria. Tras el ataque a tres petroleros en el estrecho de Ormuz, EE. UU. lanzó una nueva ofensiva militar contra Irán. El aumento en los precios del petróleo elevó las expectativas inflacionarias, reforzando las apuestas de aumento de tasas. Datos de FedWatch muestran que los operadores actualmente ven más del 80% de probabilidad de al menos un aumento de 25 puntos básicos antes de fin de año.

El director de la Fed, Christopher Waller, afirmó recientemente que “los riesgos se han invertido completamente”: hace un año, defendía tolerar una inflación más alta debido a un mercado laboral débil; ahora, con el mercado laboral estable y la inflación acelerándose, la Fed debe reconsiderar su postura. Esto revela un cambio fundamental en la evaluación interna de la política.

¿Cómo cambiará el fin de las guías prospectivas la lógica de valoración del mercado?

La reunión de junio marcó un cambio estructural en la comunicación de la Fed. La guía prospectiva, una herramienta de comunicación utilizada durante 25 años, está siendo abandonada gradualmente. Woorh afirmó en un foro del BCE tras la reunión que “no habrá ninguna guía prospectiva”.

Este cambio tiene un impacto que va más allá de una sola reunión. Durante 25 años, el mercado ha interpretado las guías de la Fed para formar expectativas de tasas. Sin ellas, cada publicación de datos — empleo no agrícola, IPC, ventas minoristas — tendrá mayor peso en la formación de expectativas.

Woorh no está solo. La presidenta del BCE, Lagarde, expresó su mayor pesar por sentirse limitada por las guías anteriores; la presidenta del Banco de Inglaterra, Bailey, y la del Banco de Canadá, Macklem, también compartieron opiniones similares en el mismo foro. Este consenso indica que los principales bancos centrales están en medio de una transformación estructural en su comunicación, no en una respuesta temporal a las condiciones de una economía específica.

Para el mercado, esto significa que la prima de incertidumbre será la norma. Los inversores seguirán los datos en tiempo real de la misma forma que la Fed, sin recibir compromisos previos sobre la trayectoria de tasas. Esta incertidumbre puede amplificar las reacciones a cada publicación de datos, aumentando la volatilidad en tasas y precios de activos.

Las minutas podrían revelar qué grado de consenso existe dentro del comité respecto a este nuevo marco, y si algún funcionario expresó reservas sobre este cambio.

¿Cómo pueden las minutas verificar la narrativa actual de rebote en el mercado de criptomonedas?

Bitcoin ha rebotado aproximadamente un 11% desde su mínimo de 21 meses alcanzado el 1 de julio, situándose cerca de 63 mil dólares. Sin embargo, este movimiento se basa principalmente en la reducción de expectativas de aumento de tasas impulsada por el débil informe de empleo no agrícola. La validación de esta hipótesis macroeconómica por parte de las minutas será el factor de mayor incertidumbre en el mercado cripto en este momento.

La reunión de junio no fue favorable para el mercado de criptomonedas. Los funcionarios mantuvieron las tasas en 3,50%-3,75%, eliminaron la referencia previa a posibles recortes y ajustaron la proyección mediana para 2026 a al menos un aumento más. Bitcoin continuó debilitándose en las dos semanas posteriores, reflejando la expectativa de una política de endurecimiento prolongada.

Hasta el 8 de julio de 2026, según datos de Gate, el precio de Bitcoin ronda los 63.500 dólares. La variación en los últimos 30 días fue de aproximadamente -10,73%. Ethereum cotiza alrededor de 1.780 dólares. La tendencia general de los activos digitales sigue siendo muy influenciada por las expectativas macro de liquidez.

Si las minutas muestran que los funcionarios ya advirtieron a mediados de junio sobre riesgos de debilidad o endurecimiento excesivo del mercado laboral, la narrativa de rebote basada en “la Fed se verá obligada a cambiar de rumbo” tendrá respaldo. Si la discusión se centra en la persistencia de la inflación y las condiciones para nuevos aumentos, el impulso alcista se verá debilitado. Bitcoin ya ha descontado una política de relajación sustancial, por lo que si las minutas son menos dovish de lo esperado, los precios podrían verse presionados.

¿Qué otros factores, además de las minutas, están influyendo en la lógica de valoración de activos?

Aparte de las minutas, varias variables paralelas están configurando el panorama macro de la segunda mitad de 2026.

El riesgo geopolítico está revalorando. Los ataques militares de EE. UU. contra Irán elevan la demanda de refugio, y el índice del dólar se mantiene por encima de 101,00. El oro sube a aproximadamente 4.111 dólares por onza, y la plata a unos 60 dólares. Si los precios de la energía siguen al alza, se reforzará aún más la expectativa de tasas más altas por más tiempo.

El mercado de EE. UU. también está en una ventana clave. El índice S&P 500 cerró con una caída del 0,5% el martes, y el Nasdaq cayó un 1,2%. Los participantes buscan en las minutas pistas sobre la persistencia de la inflación y el calendario de ajustes de tasas.

Gate ya ofrece operaciones en acciones reales, con más de 10.000 activos disponibles. Los usuarios pueden operar con USDT en acciones estadounidenses, hongkonesas, coreanas y ETFs. Este portafolio permite a los inversores completar un ciclo completo, desde la interpretación macro hasta la asignación entre activos.

El próximo dato clave será el informe de IPC de julio, que se publicará el 14 de julio. Los datos de mayo mostraron una inflación subyacente del 2,8% y un IPC general del 3,1%. La reunión del FOMC en julio será la primera prueba real del método dependiente de datos de Woorh. La atención en las minutas a cuánto valoraron los funcionarios la debilidad reciente del mercado laboral será crucial para entender la orientación de la decisión en esa reunión.

Preguntas frecuentes

Pregunta: ¿Cuál fue la decisión de tasas en la reunión de junio de la FOMC?

El 17 de junio, la FOMC mantuvo las tasas en 3,50%-3,75% con una votación de 12-0, siendo la cuarta vez consecutiva sin cambios.

Pregunta: ¿Cuántos funcionarios apoyaron un aumento en 2026 según el gráfico de puntos?

De los 18 que presentaron proyecciones, 9 prevén al menos un aumento antes de fin de 2026. De estos, 3 apoyan un incremento de 25 puntos básicos, 5 de 50 puntos básicos y 1 de 75 puntos básicos. En marzo, ninguno apoyaba aumentos en el año.

Pregunta: ¿Cuál es la expectativa del mercado para los aumentos en julio y septiembre?

Hasta el 7 de julio, según CME FedWatch, la probabilidad de mantener las tasas en julio es del 74,3%, y de aumentarlas en 25 puntos básicos, del 25,7%. Para septiembre, la probabilidad de aumento de 25 puntos básicos es del 46,2%, y de mantener sin cambios, del 42,9%.

Pregunta: ¿Por qué los datos de empleo de junio impactan tanto en las expectativas de aumento?

Porque solo 5,7 mil nuevos empleos, menos de la mitad de lo esperado, y las cifras de abril y mayo se revisaron a la baja en 7,4 mil. La debilidad en los datos reduce la expectativa de que la Fed siga subiendo tasas.

Pregunta: ¿Por qué la Fed está dejando de usar las guías prospectivas?

El nuevo presidente Woorh busca reducir la dependencia de las guías, argumentando que estas generan una sobreconexión con el mercado y limitan la capacidad de ajustar la política según los datos. En junio, la declaración eliminó toda referencia a guías futuras.