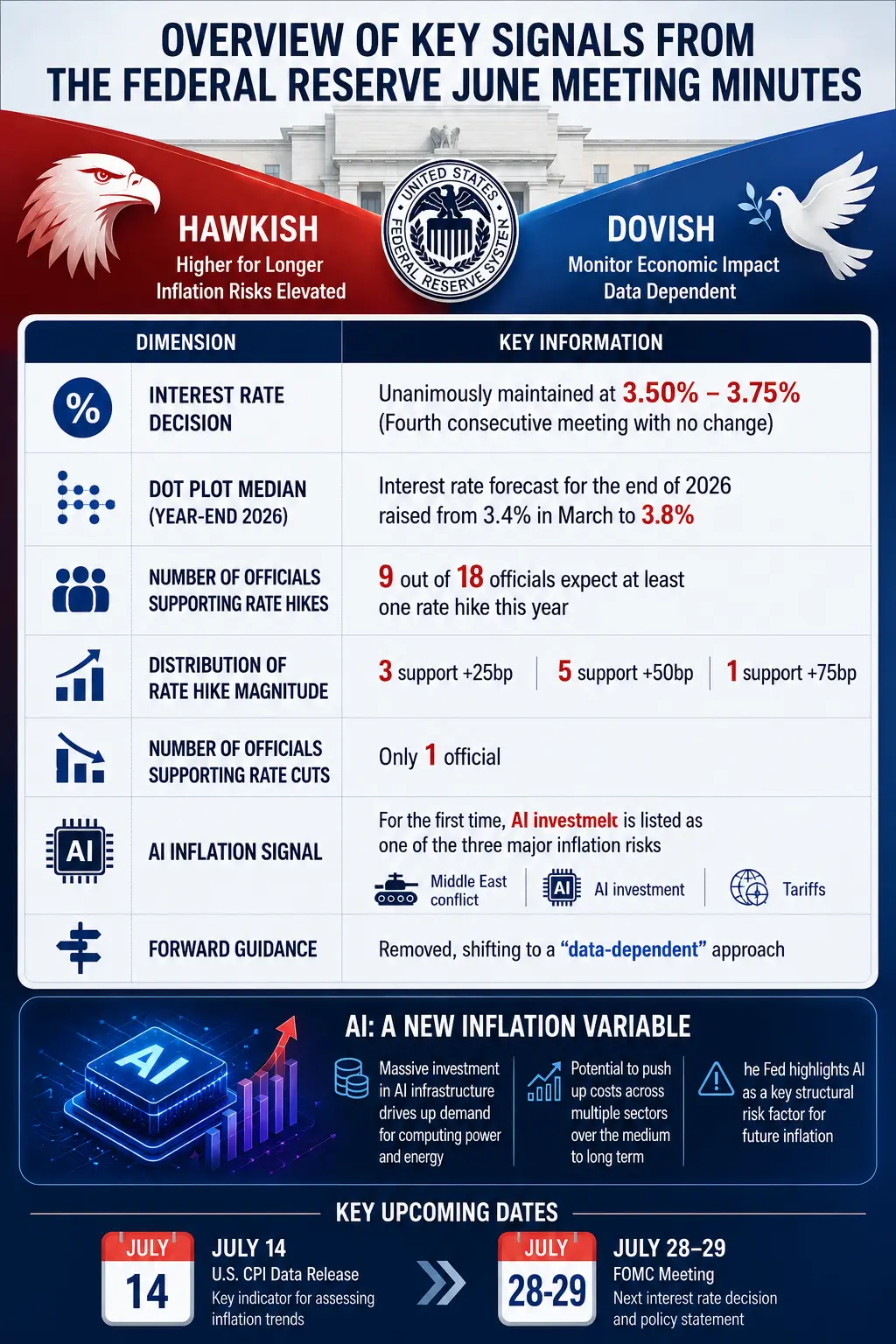

Taux inchangé, mais la signification de « inchangé » a changé

En apparence, le résultat de la réunion de juin du FOMC ne présentait pas d’incertitude — les 12 membres votants ont tous approuvé à l’unanimité le statu quo sur les taux. Depuis décembre dernier, le taux des fonds fédéraux est resté dans la fourchette 3,50 % – 3,75 %. Cependant, le vrai enjeu ne réside pas dans la décision elle-même, mais dans les jugements des responsables sur l’avenir.

Le procès-verbal indique que, dans le graphique de prévisions économiques publié après la réunion, 9 des 18 participants pensent qu’au moins une hausse de taux sera nécessaire d’ici la fin 2026, dont 6 envisagent deux hausses. En mars, aucun n’avait anticipé une telle hausse. Par ailleurs, le nombre de prévisionnistes anticipant une baisse de taux est passé de 12 en mars à seulement 1. La médiane de la prévision du taux des fonds fédéraux pour fin 2026 est passée de 3,4 % à 3,8 %, ce qui implique déjà une anticipation d’une hausse d’un point de base cette année.

Mais les divergences persistent. Autre moitié des membres (9) prévoit que les taux resteront inchangés ou diminueront. Le procès-verbal précise que, dans leurs évaluations personnelles, les membres se trouvent dans une configuration d’« égalité des forces » quant à la politique monétaire adaptée à différents scénarios économiques. Certains pensent que l’inflation va se calmer progressivement, permettant une baisse des taux ; d’autres estiment que la hausse des prix perdurera, nécessitant de nouvelles hausses.

Ce clivage n’est pas surprenant. L’inflation américaine a atteint 4,1 % en glissement annuel, bien au-delà de l’objectif de 2 % de la Fed, et ce, depuis six années consécutives. En mai, l’indice des prix des dépenses de consommation personnelle (PCE) a augmenté de 4,1 %, un sommet depuis 2023, tandis que l’inflation sous-jacente, hors alimentation et énergie, a progressé de 3,4 %. L’inflation des services, hors logement, reste quasiment inchangée.

Un détail du procès-verbal mérite d’être souligné : certains membres pensent que la réunion de juin « justifiait pleinement une hausse », mais ils ont finalement soutenu le statu quo. Cela indique que la divergence dans le graphique de points reflète davantage des jugements différents sur l’avenir que des désaccords sur la politique actuelle. « Ne pas augmenter les taux » et « ne pas en avoir besoin » ne sont pas la même chose — le marché apprend à faire la distinction.

Un autre point majeur du procès-verbal concerne la nouvelle approche de communication sous la direction de Warsh. La majorité des responsables soutiennent une déclaration post-réunion plus courte, et la suppression de toute formulation laissant entendre la tendance future de la politique. La déclaration finale a abandonné le « guide prospectif » pour insister sur la dépendance aux données futures. Ce changement indique que la Fed cherche délibérément à réduire la quantité d’informations dans le procès-verbal, qui pourrait ne plus préciser la proportion de soutien à différentes options politiques.

Résumé des signaux clés du procès-verbal de juin de la Fed

Inflation par l’IA : naissance d’un nouveau variable macroéconomique

C’est la révélation la plus innovante du document.

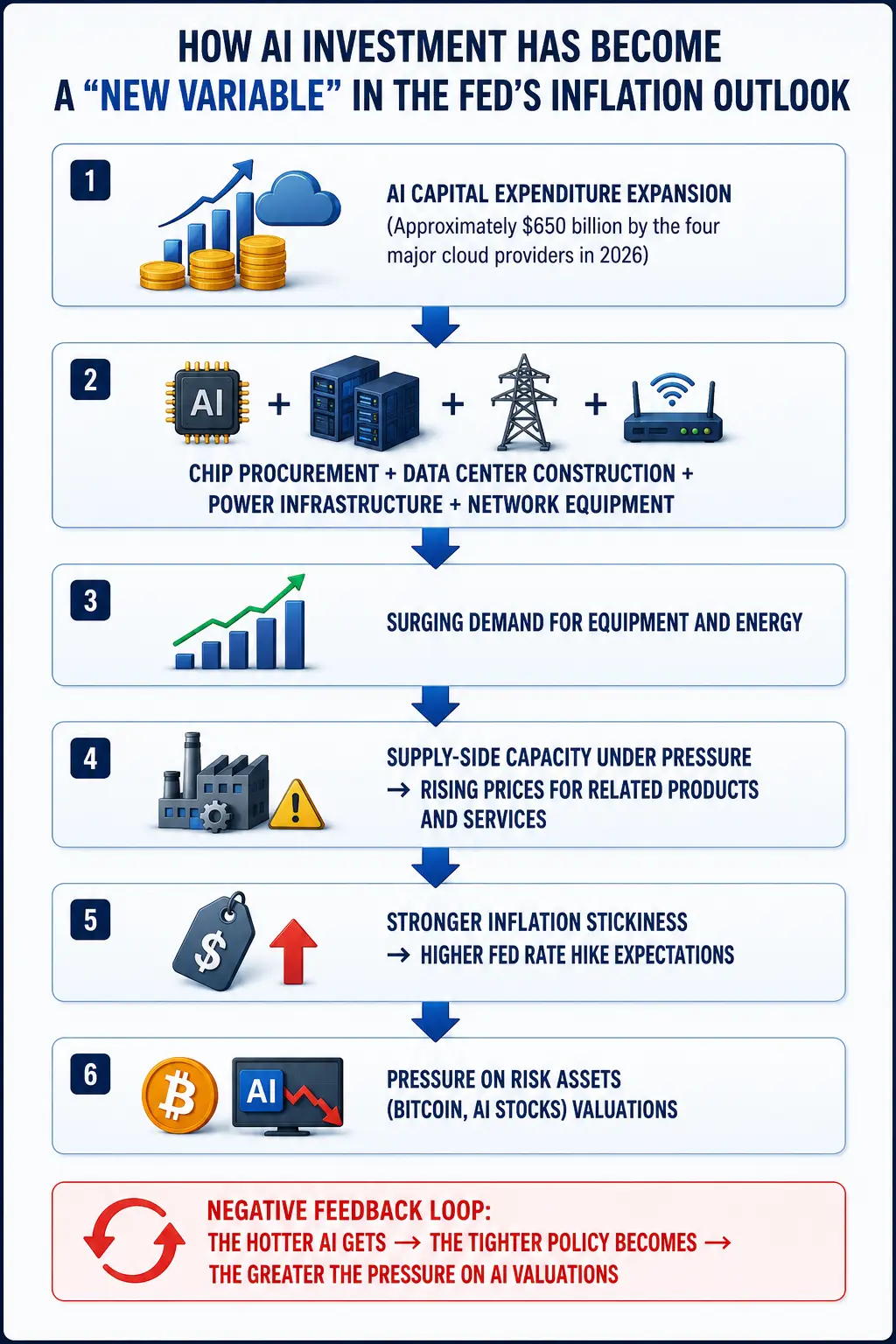

Pour la première fois, le procès-verbal intègre officiellement l’investissement dans l’intelligence artificielle (IA) dans le cadre de la discussion sur l’inflation. Il y a quelques mois, l’investissement dans l’infrastructure IA n’était guère considéré comme une source majeure d’inflation par la Fed. Désormais, il figure parmi les trois principales forces de poussée de l’inflation, aux côtés de la guerre au Moyen-Orient et des droits de douane.

Plusieurs responsables soulignent que la forte demande pour l’expansion des infrastructures IA pourrait faire grimper les prix des produits technologiques et de l’électricité, accentuant la pression inflationniste à court terme. Le texte indique : « Plusieurs participants ont commenté que la pression sur les prix était devenue plus répandue, la majorité des biens et services… ayant connu une hausse importante. » D’autres estiment que l’investissement massif dans l’IA pourrait devenir une nouvelle force de maintien de la pression sur les prix.

Ce jugement ne sort pas de nulle part. TD Cowen prévoit que, d’ici 2026, les principaux fournisseurs de services cloud à très grande échelle consacreront 745 milliards de dollars en capital, avec des investissements dépassant 1 000 milliards de dollars en 2027 et 2028. Selon leurs calculs, ces dépenses représenteront environ 3 % du PIB en 2027, contre moins de 0,5 % en 2020. Les quatre géants américains du secteur — Google, Amazon, Meta, Microsoft — prévoient qu’en 2026, leurs investissements atteindront environ 650 milliards de dollars.

Ces flux financiers sont très ciblés : achat de puces, construction de centres de données, infrastructures électriques, équipements réseau, investissements immobiliers. 81 % des sondés pensent que l’expansion de l’infrastructure IA pourrait faire grimper l’inflation dans l’année à venir.

La logique des responsables de la Fed est claire : expansion des investissements en IA → hausse de la demande pour équipements et énergie → capacité d’offre sous pression → augmentation des prix → inflation plus résistante. Cette logique diffère fondamentalement de l’inflation alimentée par l’énergie ou par les salaires, qui repose sur des chocs de demande ou d’offre. Ici, il s’agit d’une expansion structurelle du côté de l’investissement des entreprises.

Il est à noter que Warsh a déjà déclaré que, sur le long terme, l’IA pourrait contribuer à réduire l’inflation en améliorant la productivité. Mais le procès-verbal montre que, dans l’immédiat, les risques à court terme ont la priorité. La Fed a ainsi relevé ses prévisions d’inflation pour 2026 et 2027.

La Fed doit jongler avec une double contrainte : il y a un an, les responsables pouvaient considérer la hausse des prix liée aux droits de douane comme un « choc ponctuel » et attendre, car le marché du travail était encore très mou. Aujourd’hui, l’embauche se stabilise, mais l’énergie et l’IA apportent simultanément de nouveaux coûts — continuer à attendre pourrait faire ancrer une inflation supérieure à l’objectif.

Comment l’investissement dans l’IA devient-il un « nouveau variable d’inflation » pour la Fed ?

Anticipations de hausse des taux : pression à court terme sur le bitcoin, logique à long terme

Pour le marché crypto, la bascule dans la politique de la Fed est la variable de prix la plus immédiate.

Selon les données de Gate, au 9 juillet, le bitcoin s’échangeait à 62 045,5 dollars, en baisse de 1,24 % en 24 heures, avec une capitalisation d’environ 1,24 billion de dollars. La baisse sur 7 jours est de 7,63 %, sur 30 jours de 10,73 %, et sur un an de 33,74 %. Le volume de transactions en 24 heures est d’environ 8 932,97 millions de dollars (note : données affichées par la plateforme, le volume réel est de plusieurs dizaines de milliards). L’humeur du marché est neutre. L’indice de peur et de cupidité est tombé entre 20 et 23, en zone de « peur extrême ».

Après la publication du procès-verbal, le bitcoin a brièvement chuté sous 61 500 dollars, avant de rebondir au-dessus de 62 000 dollars. Selon Gate, la fourchette de prix en 24 heures se situe entre 61 473 et 63 706 dollars, avec un volume inférieur à la moyenne des 20 derniers jours. Le prix en une heure est proche de la moyenne mobile à 20 jours (62 175 dollars), mais reste en dessous de la moyenne mobile à 50 jours (62 932 dollars).

À court terme, la hausse anticipée des taux exerce une pression sur les actifs cryptographiques via trois canaux :

Dollar renforcé. La hausse des taux soutient généralement le dollar. La corrélation négative entre bitcoin et dollar index est très forte en 2026, à environ -0,85. La force du dollar exerce une pression directe sur le bitcoin.

Hausse des rendements obligataires américains. Après la publication, le rendement du bon du Trésor à 2 ans a augmenté. La hausse du taux sans risque réduit l’attractivité relative des actifs risqués, exerçant une pression sur la valorisation du BTC et de l’ETH.

Réduction de la tolérance au risque. Le bitcoin, qui valait environ 126 000 dollars fin 2025, est tombé à environ 62 000 dollars en juillet 2026, soit une baisse d’environ 50,8 %. Des taux plus élevés — ou même la simple menace d’une hausse — resserrent la liquidité sur l’ensemble des marchés financiers.

L’outil CME FedWatch indique que le marché anticipe à 74,3 % le statu quo en juillet, et à 25,7 % une hausse de 25 points de base. En septembre, la probabilité de maintien des taux tombe à 42,9 %, celle d’une hausse de 25 points de base monte à 46,2 %, et celle d’une hausse de 50 points de base à 10,8 %. Le marché intègre donc une ou plusieurs hausses. Jim Bullard, ancien président de la Fed de Saint-Louis, affirme que la seule hausse unique n’a pas de sens, et que le cycle de resserrement complet est très probable. La banque américaine a aussi relevé ses prévisions, estimant que la Fed pourrait procéder à trois hausses consécutives de 25 points de base cette année.

Cependant, la pression à court terme ne signifie pas une tendance baissière à long terme. Le procès-verbal contient aussi un détail souvent négligé : la prévision de croissance du PIB par la Fed n’a été que légèrement revue à la baisse par rapport à avril — la situation économique ne s’est pas substantiellement dégradée. Si l’investissement dans l’IA stimule la croissance des bénéfices et l’expansion économique, les fonds institutionnels pourraient revenir dans le marché crypto via des ETF. En effet, le 7 juillet, le flux net dans le ETF spot Bitcoin a atteint 21,43 millions de dollars, après trois jours consécutifs de flux positifs, mettant fin à une série de 10 jours de sorties nettes totalisant 2,7 milliards. Le ETF spot ETH a également connu quatre jours consécutifs de flux entrants.

D’un point de vue macroéconomique, la valorisation à long terme des actifs cryptographiques ne dépend pas uniquement d’une politique unique, mais de la masse et de la structure de la liquidité mondiale. Si la croissance alimentée par l’IA finit par faire monter le taux d’intérêt réel mondial, tous les actifs risqués seront réévalués — le bitcoin ne sera pas à l’abri, mais il ne doit pas forcément s’effondrer.

La réévaluation des valorisations des actions IA : de la frénésie à la rationalité

En parallèle, les actions liées à l’IA subissent aussi des pressions. Après la publication du procès-verbal, les valeurs des semi-conducteurs et des sociétés d’IA ont été fortement corrigées.

Nvidia a reculé d’environ 14 % par rapport à son sommet de mai. Depuis début 2026, le titre n’a progressé que de 5,6 %, nettement en retard par rapport à la hausse de 9,6 % du S&P 500 et de 16 % du Nasdaq 100. La capitalisation a évaporé environ 1 000 milliards de dollars depuis son sommet historique du 14 mai. Le ratio cours/bénéfice est revenu à 18, contre 21 avant la frénésie IA. AMD a reculé d’environ 11,5 % par rapport à son sommet du 30 juin, et a perdu environ 11 % depuis début juillet. Applied Materials a chuté d’environ 22 % depuis son sommet du 30 juin, et Micron a reculé de 24 % depuis son pic du 25 juin.

Le 9 juillet, Nvidia a rebondi de 3,65 %, Broadcom de 4,83 %, et l’indice PHLX Semiconductor a augmenté de 0,8 %, mais ces rebonds restent faibles par rapport aux pertes précédentes.

Plusieurs analystes convergent : Goldman Sachs estime que le marché est entré dans une phase de « sélection de valeurs » ; JPMorgan insiste sur la demande à long terme pour les puces IA ; Bank of America prévoit encore plusieurs années de croissance pour le cycle IA. Mais la logique du marché évolue : elle passe d’une « valorisation par les multiples » à une « valorisation par les résultats » — cela signifie que la poursuite de la hausse des actions IA devra s’appuyer sur des performances concrètes, et non plus seulement sur la narration.

Le procès-verbal révèle aussi une contradiction plus profonde : si l’investissement dans l’IA a effectivement alimenté l’inflation et contraint la Fed à relever ses taux, la valorisation des actions IA elle-même sera contrainte par la contraction de la liquidité. C’est une limite auto-imposée par l’IA en tant que « moteur de l’inflation » : plus l’IA est chaude, plus la politique monétaire se resserre, et plus la valorisation des actions IA est sous pression. La question de savoir si ce mécanisme de rétroaction négative pourra interrompre la croissance des investissements IA dans les mois à venir est l’un des enjeux macroéconomiques majeurs des 12 à 18 prochains mois.

Un nouveau cadre d’investissement : comment l’inflation par l’IA redéfinit la logique d’allocation d’actifs

Le procès-verbal de juin dépasse la simple réunion de politique. Il marque une étape dans l’évolution du cadre de discussion de la Fed — l’IA n’est plus seulement un sujet technologique, mais devient une variable centrale dans la formulation macroéconomique.

Dans les années à venir, une nouvelle chaîne de transmission pourrait se mettre en place : expansion de l’investissement IA → augmentation des dépenses en capital → hausse de la demande pour équipements et énergie → changement de la structure de l’inflation → ajustement de la politique de la Fed → impact sur les marchés actions, l’or, le bitcoin et la liquidité mondiale.

Pour les investisseurs, cela signifie que la formule simple « hausse des taux = baisse des actifs risqués » pourrait ne plus suffire. Le cycle d’expansion du capital lié à l’IA possède une double nature : il peut à la fois « faire monter l’inflation (pression sur la liquidité) » et « stimuler la croissance (bénéfices) ». La tendance finale dépendra de la force dominante.

Les 28 et 29 juillet, la Fed tiendra sa prochaine réunion de politique monétaire. Avant cela, les données de l’IPC de juin, publiées le 14 juillet, seront un indicateur clé. Warsh participera aussi à une audition au Sénat le 15 juillet. Ces événements fourniront des indices supplémentaires sur la trajectoire de la politique.

Avant que les données ne soient claires, le marché continuera probablement à osciller entre 61 500 et 63 000 dollars. Mais une chose est déjà certaine : l’IA devient officiellement partie intégrante du récit macroéconomique, et le marché crypto doit se repositionner dans ce nouveau cadre.

Conclusion

Le procès-verbal de juin de la Fed intègre pour la première fois l’investissement dans l’IA dans la liste des risques inflationnistes, marquant une extension structurelle du cadre de discussion macroéconomique. Neuf responsables anticipent une hausse des taux cette année, la médiane des points de la projection passant à 3,8 %, et le récit de baisse des taux est remplacé par celui d’une hausse anticipée. À court terme, le bitcoin subit la pression du dollar fort, de la hausse des rendements obligataires et de la contraction de la tolérance au risque — il a reculé d’environ 50 % depuis ses sommets, évoluant autour de 62 000 dollars. Cependant, les flux nets dans les ETF et l’amélioration des perspectives de croissance alimentée par l’IA laissent une marge de manœuvre pour le long terme. Les données de l’IPC de juillet et la réunion du FOMC en fin de mois seront des étapes clés. D’ici là, le marché devra se repositionner dans ce nouveau cadre.

FAQ

Q : Quelles sont les principales signaux du procès-verbal de juin de la Fed ?

Le document montre de profondes divisions internes sur la trajectoire future des taux. Bien que la Fed ait maintenu le statu quo en juin, 9 des 18 membres prévoient au moins une hausse d’ici la fin 2026. La question n’est plus « quand baisser » mais « si une nouvelle hausse est nécessaire ». Le procès-verbal intègre aussi pour la première fois l’investissement dans l’IA parmi les trois principaux risques de poussée inflationniste.

Q : Pourquoi la Fed considère-t-elle l’investissement dans l’IA comme un risque inflationniste ?

L’investissement dans l’infrastructure IA est massif — les principaux fournisseurs cloud prévoient 745 milliards de dollars de dépenses en 2026. La demande accrue pour les puces, centres de données, électricité, etc., fait monter les prix, créant une inflation par la demande. La Fed pense que cette vague d’investissements structurels pourrait rendre l’inflation plus résistante, influant sur la trajectoire monétaire.

Q : Comment le bitcoin a-t-il réagi après la publication du procès-verbal ?

Il a brièvement chuté sous 61 500 dollars, avant de rebondir au-dessus de 62 000. Au 9 juillet, il était à 62 045,5 dollars, en baisse de 1,24 %, avec une capitalisation d’environ 1,24 billion. Sur 7 jours, la baisse est de 7,63 %, sur 30 jours de 10,73 %, et sur un an de 33,74 %. Le marché reste neutre à faible.

Q : La hausse des taux de la Fed entraînera-t-elle forcément une chute du bitcoin ?

Pas nécessairement. À court terme, oui, la hausse anticipée des taux pèse sur les actifs risqués. Mais à long terme, si l’investissement dans l’IA stimule la croissance et les bénéfices, les flux dans les ETF pourraient repartir. Le 7 juillet, le flux net dans le ETF spot bitcoin a été positif pendant trois jours, mettant fin à une série de sorties. La valorisation dépend de la liquidité globale, pas d’un seul facteur.

Q : Les actions liées à l’IA ont-elles encore du potentiel ?

Les analystes pensent que la tendance à long terme n’a pas changé, mais que le marché évolue : il passe d’une valorisation par les multiples à une valorisation par les résultats. Nvidia, par exemple, a fortement reculé, et le ratio cours/bénéfice est revenu à 18, en dessous de 21 avant la frénésie IA. La poursuite de la hausse nécessitera des résultats concrets, pas seulement la narration. La rétroaction négative entre investissement IA et liquidité sera un enjeu clé.