Des analystes estiment que si la reprise des exportations dans la région du Golfe continue de stagner, le prix du Brent pourrait franchir 110 dollars au quatrième trimestre. Même si la situation ne se dégrade pas davantage, il sera déjà difficile de faire revenir le prix moyen du pétrole au niveau d’avant le conflit.

Comment la hausse du pétrole se transmet à l’IPC et au PCE

Pour comprendre l’impact de la hausse du pétrole sur la politique de la Réserve fédérale, il faut clarifier les mécanismes de transmission des prix de l’énergie vers des indicateurs d’inflation plus larges.

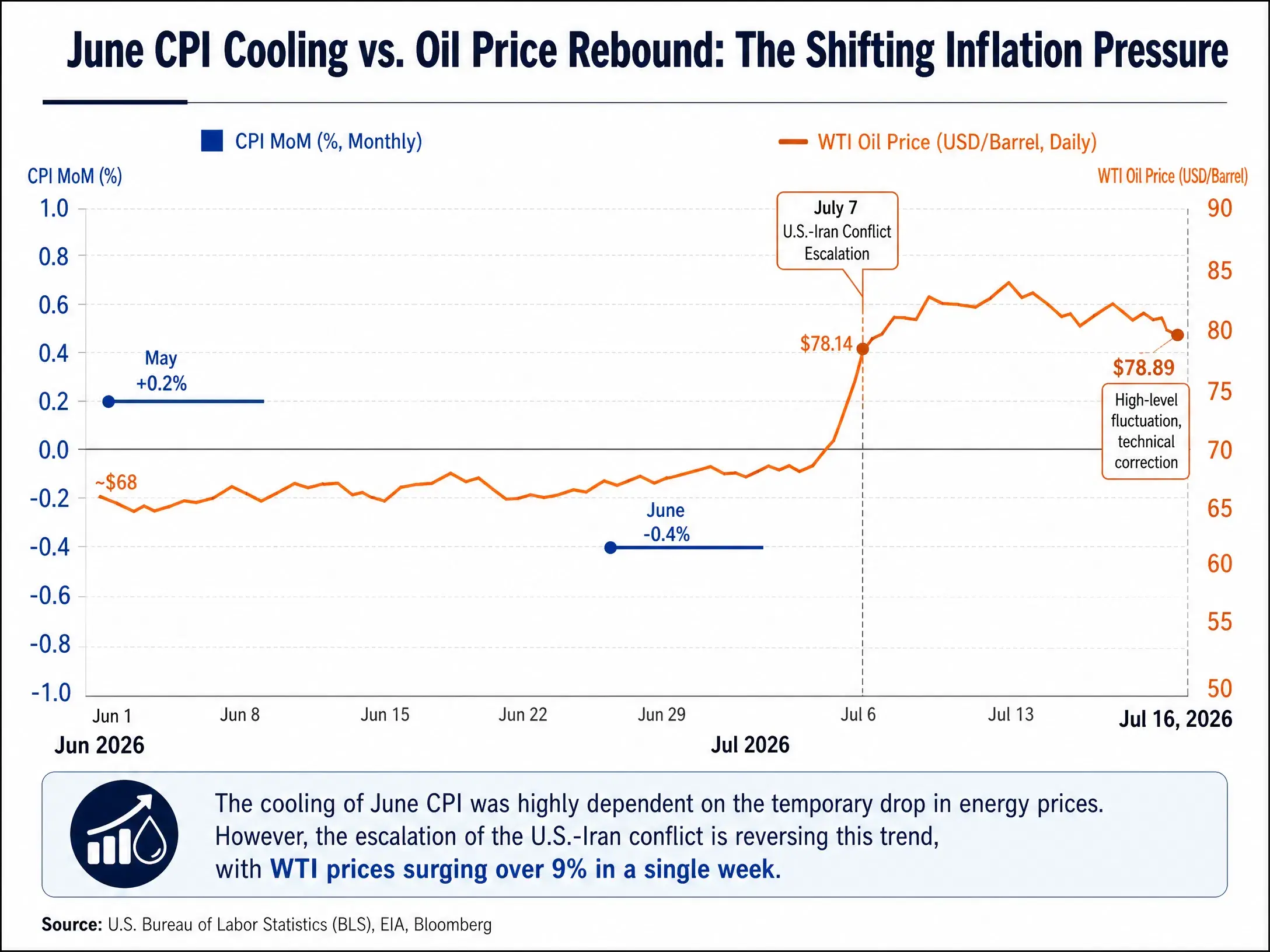

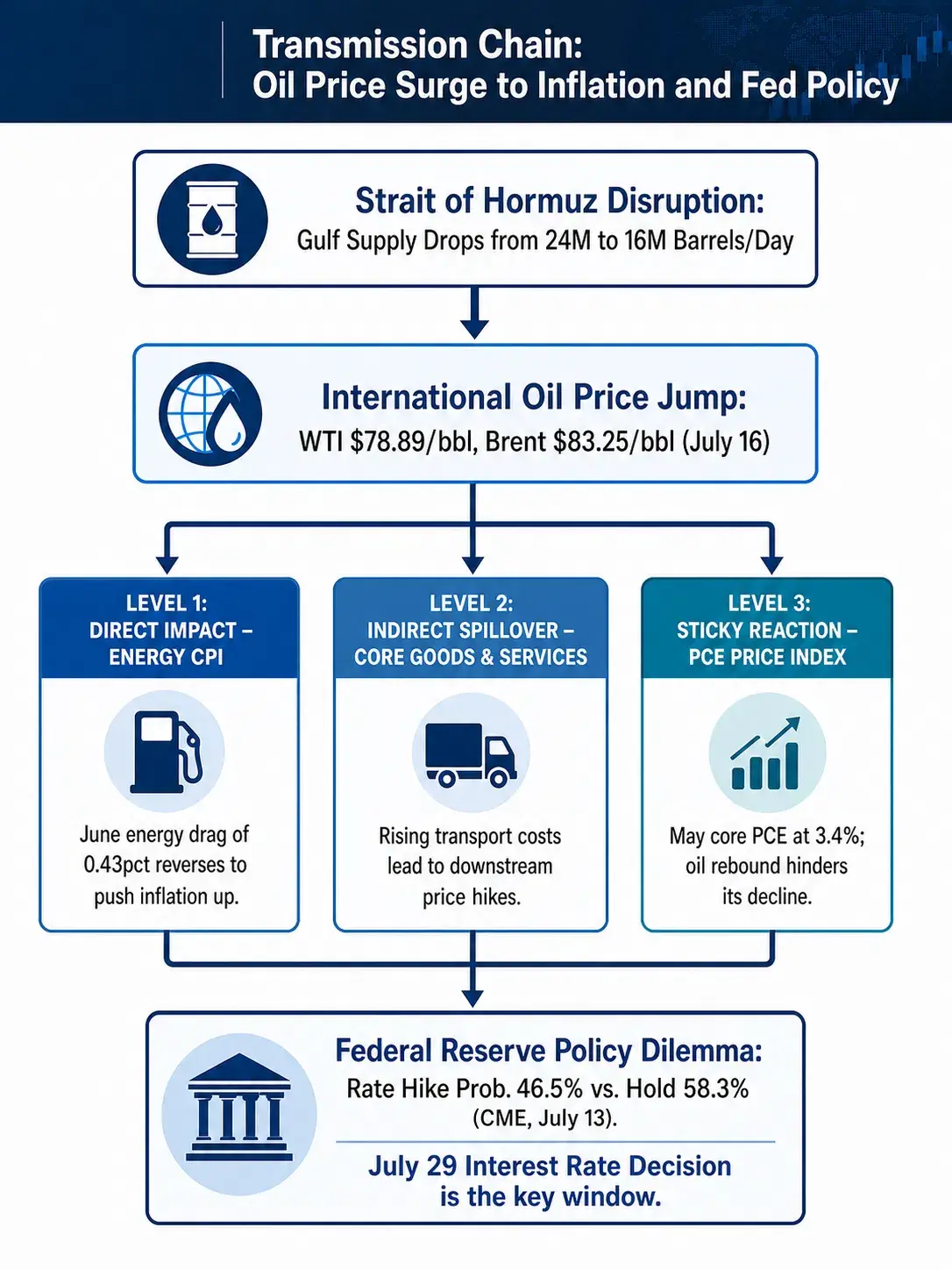

Première couche de transmission : l’effet direct de l’IPC énergie. En juin, alors que l’IPC baisse de 0,4% en variation mensuelle, la composante énergie apporte un retrait de 0,43 point de pourcentage. Cela signifie que si les prix de l’énergie reviennent au niveau d’avant juin, la seule composante énergie pourrait à elle seule ramener l’IPC en variation mensuelle d’une dynamique négative à une dynamique positive. Actuellement, le WTI a augmenté de plus de 15 dollars le baril par rapport à son point bas de juin ; en appliquant la relation d’élasticité entre les prix de l’énergie et le pétrole observée en juin, la contribution de la composante énergie à l’IPC pourrait rapidement passer de -0,43 point de pourcentage à une contribution positive.

Deuxième couche de transmission : le débordement indirect de l’inflation sous-jacente. Le pétrole influence non seulement l’IPC énergie directement, mais se transmet aussi aux biens et services en aval via des canaux comme les coûts de transport et l’effet de comparaison des prix. En mai, le ratio entre l’IPC sous-jacent et l’IPC énergie était déjà tombé à un niveau relativement faible au regard des dernières années, ce qui suggère que l’inflation sous-jacente subit clairement une pression venant des prix du pétrole. La baisse du pétrole en juin aide à atténuer les pressions sur les prix en aval, mais cette détente est en train d’être inversée. Ajay Rajadhyaksha, président de la recherche mondiale chez Barclays, a souligné que l’effet de transmission des chocs pétroliers n’est pas encore terminé et que le niveau élevé des prix de l’énergie n’étouffe pas la demande ; il ne fait qu’aggraver l’inflation.

Troisième couche de transmission : la réaction persistante du PCE. L’indicateur d’inflation le plus surveillé par la Réserve fédérale est l’indice des prix du PCE, et non l’IPC. En mai, l’indice des prix du PCE a progressé de 4,1% en glissement annuel, au-dessus des 3,8% d’avril ; le PCE sous-jacent a augmenté de 3,4% en glissement annuel, atteignant un plus haut depuis octobre 2023. Le PCE sous-jacent est à 3,4%, très au-dessus de l’objectif à long terme de 2% de la Réserve fédérale. Les institutions estiment que, d’ici la fin de l’année, l’augmentation en glissement annuel du PCE global s’établirait à 3,6%, et celle du PCE sous-jacent à 3,3%. Or il s’agit de prévisions faites alors que les prix du pétrole n’ont pas encore fortement rebondi. Si le pétrole se maintient, voire poursuit sa hausse, dans une fourchette de 85 à 90 dollars le baril, la lecture de fin d’année du PCE devra probablement être relevée. Les responsables de la Réserve fédérale ont prédit que l’inflation restera élevée sur l’ensemble de 2026, avant de redescendre en 2027.

Chaîne de transmission de la hausse du pétrole vers l’inflation et la politique de la Réserve fédérale

Le dilemme de politique de la Réserve fédérale : décalage entre la dépendance aux données et le choc géographique

Lors de son témoignage devant la Chambre des représentants le jour de la publication de l’IPC, le président de la Réserve fédérale, Waller, a réaffirmé son positionnement anti-inflation, en insistant sur l’importance d’éviter une hausse des anticipations d’inflation. Le gouverneur Christopher Waller a déclaré que la banque centrale ne devrait pas répéter les erreurs de 2021 et 2022 — c’est-à-dire agir trop lentement lorsque l’inflation monte. Il a toutefois ajouté qu’elle ne devrait pas non plus corriger de façon excessive et remonter les taux trop rapidement.

Ces propos résument avec précision le dilemme actuel de la Réserve fédérale.

Cas de hausse de taux : si le prix du pétrole reste durablement au-dessus de 85 dollars le baril, le refroidissement de l’IPC de juin sera démontré comme temporaire. Compte tenu du fait que le PCE sous-jacent est déjà à un niveau élevé de 3,4%, un second choc des prix de l’énergie pourrait ramener l’inflation globale au-dessus de 4%. Dans ce scénario, une hausse de taux en juillet n’est pas impossible : le CME FedWatch montre une probabilité de hausse de 46,5%, ce qui indique que le marché valorise sérieusement cette éventualité.

Cas de statu quo : dans le scénario de référence, l’inflation globale et sous-jacente poursuit sa tendance à un refroidissement progressif. Shenwan Hongyuan estime que, compte tenu des perspectives d’un refroidissement de l’inflation globale et sous-jacente, la Réserve fédérale pourrait conserver une “patience” sans hausse de taux ; cette stratégie de statu quo pourrait être maintenue jusqu’au premier semestre 2027. Orient Research (东海研究) souligne aussi que le marché de l’emploi américain se trouve dans un équilibre sous l’effet combiné d’une baisse de l’offre et de la demande ; dans le scénario de référence, la probabilité d’un statu quo sur l’année reste élevée. Morgan Asset Management anticipe également que la Réserve fédérale maintiendra ses taux inchangés en 2026, puis n’effectuera une baisse qu’une seule fois au second semestre 2027.

Troisième voie : “gestion des anticipations” entre hausse de taux et statu quo. Certains analystes pensent que les 2 à 3 prochains mois pourraient être une période où le risque de hausse de taux sur l’année est plus élevé — si le pétrole rebondit rapidement et si la pression inflationniste continue de se transmettre aux prix en aval, la Réserve fédérale pourrait choisir de relever les taux. Mais compte tenu du fait que la Réserve fédérale n’a pas choisi de hausser à une phase où la pression pétrolière était plus forte, la probabilité de hausses effectives sur l’année reste faible. La stratégie la plus probable consiste alors à maintenir les taux inchangés, tout en guidant les anticipations du marché par des déclarations plus “hawkish”, afin de préserver de la flexibilité pour la suite.

Une double logique de valorisation des rendements des bons du Trésor américain

Les rendements des bons du Trésor américain valorisent simultanément deux forces : d’une part, l’anticipation d’un assouplissement liée au refroidissement de l’IPC de juin ; d’autre part, le risque d’une réactivation de l’inflation lié à la hausse du pétrole. La baisse temporaire des rendements après la publication des données a rapidement été remplacée par une prime liée aux risques géopolitiques.

À court terme, si le prix du pétrole continue de monter, la courbe des rendements des bons du Trésor pourrait devenir davantage “bear steep” : les rendements sur les maturités longues augmenteraient sous l’effet de la hausse des anticipations d’inflation, tandis que les rendements sur les maturités courtes resteraient à des niveaux élevés en raison de la remontée des anticipations de hausse de taux. À moyen et long terme, si la Réserve fédérale choisit le statu quo et que l’inflation reste élevée du fait de prix de l’énergie maintenus à un niveau élevé, les taux réels pourraient baisser passivement ; cela soutiendrait des actifs sans rendement comme l’or, mais cela signifie, pour les investisseurs détenant des bons du Trésor, une érosion continue du pouvoir d’achat réel.

L’analyse par scénarios de Goldman Sachs offre deux références aux extrêmes : si la reprise des exportations dans la région du Golfe continue de stagner, le Brent pourrait franchir 110 dollars au quatrième trimestre ; si la tension s’apaise et que le rythme de reprise de la production est plus rapide que prévu, le pétrole pourrait tomber vers la fourchette des 60 dollars d’ici la fin de l’année. Ces deux scénarios correspondent à des trajectoires de politique de la Réserve fédérale radicalement différentes : le premier implique des hausses de taux, voire un resserrement supplémentaire ; le second ouvre la porte à des baisses de taux en 2027.

Ce que le marché valorise actuellement, c’est un état intermédiaire entre ces deux scénarios : le pétrole oscille à un niveau élevé, la pente du refroidissement de l’inflation se resserre, la Réserve fédérale reste prudente mais conserve une option de hausse de taux. Les données de l’IPC de juin montrent une chose : lorsque les prix de l’énergie redescendent, l’inflation peut se calmer rapidement. Mais l’escalade du conflit américano-iranien montre aussi l’inverse : lorsque l’offre d’énergie est menacée, ce refroidissement peut être inversé plus vite.

Pour la Réserve fédérale, l’IPC de juin est un rapport rassurant ; mais le risque géopolitique est en train de transformer cette tranquillité en une nouvelle anxiété à une vitesse rapide. La décision sur les taux du 29 juillet constituera la première fenêtre d’observation pour voir comment cette anxiété se traduira en actions de politique.

FAQ

Q1 : Pourquoi les données d’IPC américain de juin sont-elles nettement en deçà des attentes du marché ?

Principalement à cause du recul des prix de l’énergie. En juin, les prix de l’énergie ont reculé de 5,7% en variation mensuelle ; à eux seuls, ils ont pesé 0,43 point de pourcentage sur la variation mensuelle de l’IPC, ce qui explique pratiquement l’intégralité de la baisse de l’IPC du mois. Les prix des biens sous-jacents ont baissé pendant deux mois consécutifs et le rythme de hausse des services sous-jacents en variation mensuelle est passé de 0,3% à 0%.

Q2 : Le blocus du détroit d’Hormuz a-t-il un impact de quelle ampleur sur l’approvisionnement mondial en pétrole ?

Le détroit d’Hormuz assure environ 20% du volume mondial de transport maritime de pétrole. À l’heure actuelle, l’offre quotidienne moyenne de pétrole dans la région du Golfe est passée de 24 millions de barils avant le conflit à 16 millions de barils. Le 13 juillet, seuls 6 navires ont traversé le détroit, contre plus de 100 navires en moyenne par jour avant le début des hostilités.

Q3 : Comment la hausse du prix du pétrole affecte-t-elle l’indicateur d’inflation PCE, le plus suivi par la Réserve fédérale ?

Le pétrole se transmet au PCE par trois voies : il influence directement la composante PCE liée à l’énergie ; il pousse indirectement les prix des biens de base via les coûts de transport et l’effet de comparaison ; et la hausse des coûts énergétiques comprime les marges des entreprises, ce qui se répercute ensuite sur les prix des services. En mai, le PCE sous-jacent est déjà à 3,4% ; le rebond du pétrole rendra plus difficile la baisse du PCE.

Q4 : Quelle est la probabilité actuelle d’une hausse des taux de la Réserve fédérale en juillet ?

Au 16 juillet, l’outil CME FedWatch indique que la probabilité d’une hausse de 25 points de base des taux en juillet est de 10,2%, et que celle d’un maintien des taux inchangés est de 89,8%.

Q5 : Si le prix du pétrole reste durablement élevé, la Réserve fédérale pourrait-elle encore baisser ses taux en 2026 ?

La plupart des institutions estiment que la probabilité de baisses en 2026 est faible. Morgan Asset Management prévoit que la Réserve fédérale maintiendra ses taux inchangés en 2026 et n’effectuera une baisse qu’une seule fois au second semestre 2027. Shenwan Hongyuan pense que la stratégie de statu quo pourrait se poursuivre jusqu’au premier semestre 2027. Si le pétrole reste élevé, la fenêtre de baisse de taux sera davantage repoussée.