CRCL が1ヶ月で40%以上下落:ステーブルコインが「オープンアライアンス時代」に入る中、CircleはどのようにUSDCの堀を守るのか?

美東時間2026年7月1日、Google Financeのデータによると、Circle Internet Group(NYSE: CRCL)の終値は61.95ドルで、1.09%下落した。前営業日(6月30日)にはCRCLはさらに急激な1日暴落17.55%を経験し、62.63ドルで取引を終えていた。月をまたいで見ると、過去30営業日でCRCLの累計下落率は40%を超えた。4月の高値付近(約104ドル)から6月末まで、この「ステーブルコイン第一株」の時価総額は4割以上蒸発した。

株価の急激な変動は、決して単一の要因によるものではない。CRCLの今回の下落には複数の圧力が重なっている。6月のFTSE Russellの年次指数見直しにより、CircleはRussell 1000成長指数、Russell 3000成長指数などの複数の成長型ベンチマーク指数から除外され、指数連動ファンドのパッシブ売却を引き起こした。同時に、Open USD(OUSD)と呼ばれる競合ステーブルコインが6月30日に正式に登場し、140以上の世界的なトップ機関の支持を得た。この二つの力が同じ時間帯に交わり、CRCL史上最も急激な月間下落を構成した。

CRCL上場以来の株価推移と重要イベントの対照(2025年6月~2026年7月)

しかし、指数調整という短期的なテクニカル要因を除けば、Open USDの登場が引き起こした市場の反応は、より深い構造的問題を示している。すなわち、ステーブルコイン業界の競争ルールが再定義されつつあるのだ。

Open USD:ただのステーブルコインではなく、「アライアンスネットワーク」

Open USDの登場は、過去10年間に登場したどのステーブルコインとも異なる。

GUSD、FDUSD、TUSD、そして様々なアルゴリズムステーブルコイン——これらの挑戦者は最終的に同じ現実に直面した。USDTが取引所の流動性を独占し、USDCが米国のコンプライアンス入口を掌握している。ネットワーク効果は目に見えない壁のように、後発者を門前払いにしてきた。

しかしOpen USDは、この壁に正面から挑む道を選ばなかった。その戦略は「迂回する」ことだ。

Open Standardは6月30日、Open USDのローンチを発表した。パートナーリストには、決済、銀行、フィンテック、暗号インフラ、グローバル商業ネットワークなどの分野から140以上の機関が名を連ねている。Visa、Mastercard、Stripe、ブラックロック、Google、Coinbase、Ripple、Solana、Aptos Labsなどの名前が同じリストに並んだ。Stripe傘下のステーブルコインインフラ企業Bridgeの共同創業者兼CEOであるZach AbramsがOpen Standardの暫定CEOに就任した。

Open USDの設計は、三つのレベルで既存のステーブルコインと差別化されている。

第一に、手数料無料のミントとリデンプション。企業はミント手数料やリデンプション手数料を支払うことなくOUSDを利用でき、取引量の上限もない。これはUSDCやUSDTが徴収するミント/リデンプション手数体系に直接対抗するものである。

第二に、準備金収益の再配分。裏付けとなる米国債準備資産から生じる利息は、わずかな運営コストを差し引いた後、参加企業に還元される。これに対し、既存モデルでは発行会社(Circleなど)が準備金利息収入の大部分を保持している。Circleの提出書類によると、この収入源は2024年の収益の99%を占める。USDCの現在の流通量は約737億枚で、Circleが管理する準備資産は700億ドル超に上る——これらの準備金の利息収入が同社の収益の絶対的な柱を構成している。

第三に、集合的ガバナンス構造。Open USDは単一の企業によってコントロールされるのではなく、Open Standardを通じて運営され、参加パートナーが取締役会を構成して共同で意思決定を行う。ガバナンス主体には、決済会社、銀行、取引所、ウォレットサービスプロバイダー、ブロックチェーンネットワークが含まれる。

これら三つの設計が組み合わさり、同じ目標を指向している。ステーブルコインを「単一発行会社が主導するプロダクト」から「複数主体が共同で構築する決済インフラ」へと変革することだ。

マッコーリーのアナリストの判断はかなり直接的だ。VisaとMastercardはもはや「サードパーティのステーブルコインをサポートするチャネル」ではなく、ステーブルコインエコシステムの「オーナー」になった。チャネルからオーナーへ——バリューチェーン全体の分配ロジックが変わりつつある。

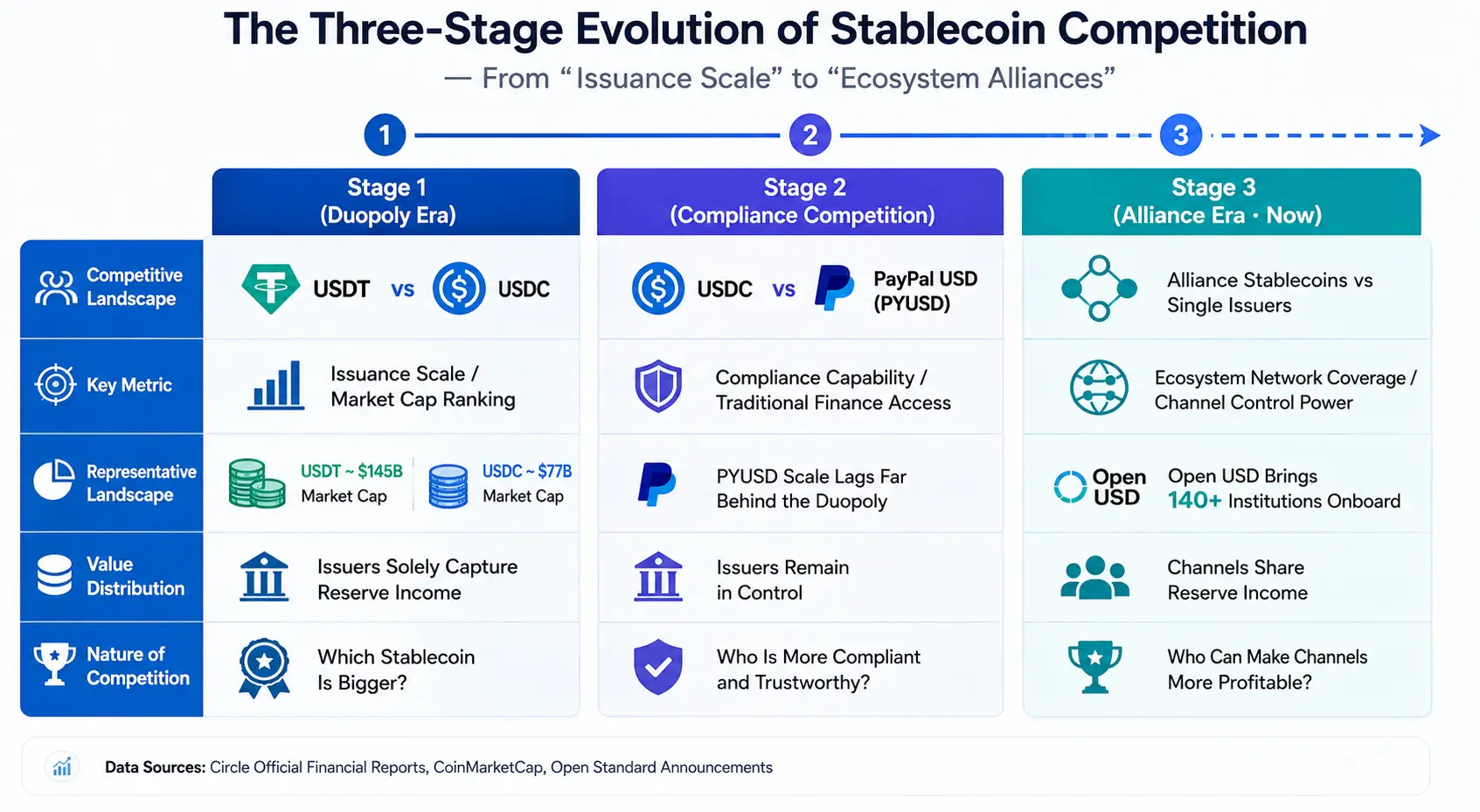

ステーブルコイン競争の三段階進化:「発行量」から「エコアライアンス」へ

Open USDの真の意味を理解するには、ステーブルコイン業界の競争の進化の流れの中で見る必要がある。

第一段階:USDT vs USDCの複占時代。この段階の競争は「発行量」を巡るものだった。誰がより大きな時価総額のステーブルコインを発行し、より深い流動性を持つかが優位を決めた。TetherのUSDTは約1,848億ドルの時価総額で首位、CircleのUSDCは約734億ドルで2位。両者でステーブルコイン上位100位の時価総額の83.5%を占める。競争の核指標は時価総額ランキングと流通量の成長率だった。

第二段階:USDC vs PayPal USDの「コンプライアンス化」競争。PayPalは2023年にPYUSDをローンチし、伝統的な決済大手がステーブルコイン領域に参入し始めたことを示した。この段階の競争の焦点は「規模」から「コンプライアンス能力」と「伝統的金融への入口」へと移った。しかし、PYUSDの市場規模は今のところUSDCやUSDTに大きく後れを取っている——伝統的大手の単独での戦いでは、複占構造を本当に揺るがすには至っていない。

第三段階(現在):アライアンスステーブルコイン vs 単一発行会社。Open USDの登場は、ステーブルコイン競争が新たな次元に入ったことを示す。これはある企業と別の企業の競争ではなく、140以上の機関からなるアライアンスと単一発行会社との競争である。アライアンスのメンバーはそれ自体が決済ネットワーク、銀行システム、テクノロジープラットフォーム、暗号インフラの所有者である——彼らは資本を提供するだけでなく、流通チャネルとアプリケーションシナリオを提供する。

この進化の本質は、ステーブルコインの競争単位が「単一発行会社」から「エコネットワーク」へとアップグレードされたことにある。

Open USDの核心ロジックは、ステーブルコインの経済的利益をチャネル側に再配分する点にある。従来モデルでは、決済会社、取引所、ウォレットサービスプロバイダーはUSDCの流通を支援するが、準備金収益は主にCircleが獲得する。一方、Open USDのモデルでは、これらのチャネル側が自ら収益の享受者となる。

この利益配分の変化は、チャネル側の行動選択を根本的に変える可能性がある。市場観測者が指摘するように、もしStripeが以前CircleのためにUSDCを推進していたら、利益はCircleが取っていた。今OUSDが「私を推進してくれれば、利益はあなたのものだ」と言えば、チャネル側の選択ロジックは変わるだろう。

ステーブルコイン競争の三段階進化——「発行量」から「エコアライアンス」へ

Circleの真の堀:規模だけではない

市場のパニックは理解できるが、Circleには防御力がないわけではない。

William BlairのアナリストAndrew W. JeffreyはCRCLの暴落後、「アウトパフォーム」レーティングを再確認した。理由として、Circleの先発優位性、より強い流動性、そして同社のステーブルコイン決済インフラCPN(Circle Payments Network)を挙げている。市場は競争リスクへの懸念に過剰反応していると見ている。

Bernsteinは7月1日、Circleに対して「アウトパフォーム」レーティングを再確認し、目標株価を190ドルに設定した。これは6月30日の終値62.63ドルから200%以上の上昇余地を示す。アナリストの平均目標株価は約143.48ドルである。

これらの判断の背後にあるロジックは、Circleが依然として持ついくつかの層の構造的優位性を指している。

コンプライアンスの壁。Circleのコア市場は米国のコンプライアンス領域であり、その戦略はコンプライアンス化に集中している。USDCはGENIUS法の要件を満たす数少ないステーブルコインの一つであり、その約730億ドルの時価総額は、最も近いコンプライアンス競合の約15倍に相当する。米国のCLARITY法の進展は、Circleのビジネスモデルにさらに確実性をもたらしている。コンプライアンスは一朝一夕に築ける壁ではない——時間、資本、規制当局との長期的な関係構築が必要である。

流動性の深さとDeFiエコシステム。USDCの現在の流通量は約737億枚で、USDTを除けば最も流動性の深いドル建てステーブルコインである。さらに重要なのは、USDCの約75%が暗号通貨取引所やDeFiプロトコルなどの場面で流通していることだ。USDCは30のブロックチェーンでネイティブに利用可能であり、Circleのクロスチェーン転送プロトコル(CCTP)はそのうち19のチェーンを接続し、累計取扱高は1,260億ドルに達する。2026年第1四半期、USDCは約30兆ドルのオンチェーン取引を処理し、ドルステーブルコイン市場の80%のシェアを占めた。このネットワーク効果の深さと広さは、新規参入者が短期間で再現できるものではない。

機関採用と開発者サポート。250以上のアプリケーションがUSDCをベースの担保として使用している。CircleのIPOは完全希薄化ベースで90億ドルの評価額であり、上場企業としての地位が機関パートナーシップに追加の信頼性を提供している。

しかし、以上の優位性には共通の前提がある。それらはUSDCの流通規模に基づいている。そして流通規模はチャネル側の流通意欲に依存する。Open USDはまさにこの接点から攻める——USDCの技術やコンプライアンスに挑戦するのではなく、Circleとチャネル側との利益配分関係に挑戦するのだ。

ステーブルコインの次なる競争:五つの重要な次元

Open USDのモデルが実現可能であれば、ステーブルコイン業界の競争はもはや「誰の時価総額が大きいか」に留まらず、以下の五つの次元に拡大するだろう。

決済ネットワークのカバレッジ。ステーブルコインの本質は「ドルのデジタル流通ネットワーク」である。流通ネットワークの質は、カバーする加盟店の数、決済シナリオの豊富さ、決済効率に依存する。Open USDのアライアンスメンバーはそれ自体が世界最大の決済ネットワークを持つ——Visa、Mastercard、Stripeは数百万の加盟店をカバーしている。これらのネットワークが全面的にOUSDに対応すれば、その流通能力はどの単一発行会社も敵わないものになるだろう。

企業採用率。ステーブルコインの次の成長段階は企業側から来る——クロスボーダー決済、サプライチェーンファイナンス、給与計算などのシナリオだ。企業がステーブルコインを選ぶ基準は「安定性」だけでなく、コスト、効率、パートナーの信頼も含まれる。Open USDの手数料無料モデルと収益共有メカニズムは、企業顧客に直接的な魅力を持つ。

規制リソース。ステーブルコインのコンプライアンスは一度きりの投資ではなく、継続的な運用コストである。Circleはこの分野で先発優位性を築いてきた。しかしOpen USDのアライアンスメンバー——ブラックロック、スタンダードチャータード銀行、バンク・オブ・ニューヨーク・メロン——はそれ自体がグローバル金融規制システムの中核的プレイヤーである。彼らの規制リソースもまた侮れない。

クロスボーダー決済能力。2026年のステーブルコイン業界の核心的な物語の一つは、ステーブルコインが「インターネットの決済層」になりつつあることだ。クロスボーダーの資金移動には、各法域のコンプライアンスロジックが関わる。より多くの国・地域でフィアットの出入金チャネルを迅速に開拓できる者が、クロスボーダー決済シナリオで優位に立つだろう。

RWAとAIエージェント決済シナリオ。現実資産(RWA)のトークン化とAIエージェントの自動決済は、ステーブルコインの次の成長エンジンとして広く見られている。ステーブルコインはもはや「コインを発行する」だけではなく、AI決済認可、RWAのオンチェーンクレジット、クロスボーダーのオンチェーン外国為替という三つの次元に沿ってグローバル金融インフラを再構築する。この次元では、Circleの開発者エコシステムとクロスチェーンインフラ(CCTP)が重要な競争上の切り札となる。

チャネルこそが堀。ステーブルコインの将来は、おそらく「どれだけ透明か」ではなく、「どれだけチャネル側に利益をもたらせるか」で決まるだろう。チャネルを掌握する者が、ステーブルコインの命運を握る。

この観点から見ると、CRCLの過去1ヶ月の下落において、市場が再評価しているのはCircleの今日の収益——2026年第1四半期の準備金収入は6.53億ドル——ではなく、将来のステーブルコイン業界の競争ルールである。競争が「発行会社 vs 発行会社」から「アライアンス vs 単一発行会社」へと変わるとき、Circleの評価ロジックは再検討される必要がある。

これはCircleの終点ではない。USDCは依然として最も深い流動性、最も強力なコンプライアンス実績、最も広範なDeFi統合を持っている。しかしCircleは、これまで直面したことのない問いに答えなければならない。チャネル側が自らステーブルコインの発行者兼収益者となったとき、単一発行会社のビジネスモデルは持続可能なのか?

その答えは、今後数四半期のうちに徐々に明らかになるだろう。

FAQ

Q1:CRCLが1ヶ月で40%以上下落した核心的な理由は?

主に二つの要因が重なった。一つはFTSE Russellが6月の年次指数見直しでCircleを複数の成長指数から除外し、パッシブファンドの売却を引き起こしたこと。もう一つはOpen USDのローンチがCircleのビジネスモデルに対する市場の懸念を引き起こしたこと。両者が同じ時間帯に重なり、急激な下落圧力を形成した。

Q2:Open USDとUSDCの本質的な違いは?

Open USDはアライアンスガバナンスモデルを採用し、140以上の機関が共同で意思決定に参加。鋳造および償還手数料は無料。準備資産の収益は運営コストを差し引いた後、パートナーに還元される。一方、USDCはCircleが単独で発行し、準備金収益は主にCircleが保持——この収入源は2024年の収益の99%を占める。

Q3:CircleはOpen USDの競争に対してどのような優位性を持っているか?

Circleは先発優位性、より強い流動性(USDC流通量約737億枚)、GENIUS法に準拠したコンプライアンス地位、30のブロックチェーンをカバーするクロスチェーンインフラCCTP、250以上のアプリケーションの開発者エコシステムを持つ。これらの優位性は長期的な資本投入と規制の蓄積に基づいており、短期間では複製が困難である。

Q4:ステーブルコイン業界の競争構造はどのように変化しているか?

ステーブルコイン競争は「発行量競争」から「エコアライアンス競争」へと移行している。競争単位は単一発行会社から、決済ネットワーク、銀行、テクノロジープラットフォーム、暗号インフラを含むアライアンスネットワークへとアップグレードされている。将来の競争は、決済ネットワークのカバレッジ、企業採用率、規制リソース、クロスボーダー決済能力、RWAトークン化などの次元を軸に展開される。

Q5:Open USDがステーブルコイン市場に与える長期的な影響は?

Open USDのモデルが成功裏に実現すれば、ステーブルコインのバリューチェーンにおける利益分配が変わる——チャネル側が「流通者」から「収益享受者」になる。これにより、ステーブルコインの発行が「中央集権的な発行会社主導」から「複数主体が共同で構築する決済インフラ」へと移行し、業界はエコネットワークを中核競争力とする新たな段階に入る可能性がある。