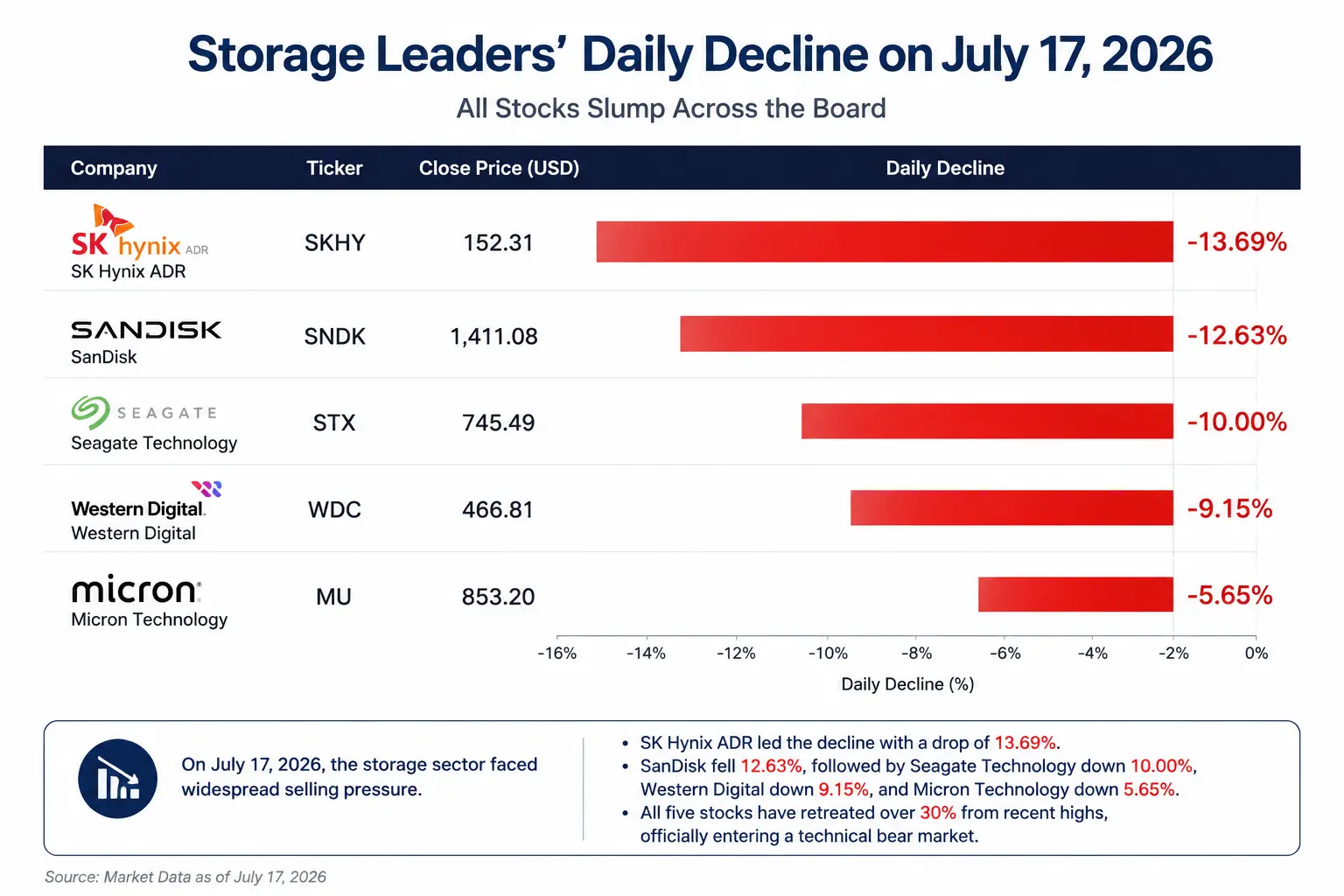

シーゲイト・テクノロジー(STX)が1日で10%急落:AI向けストレージのリーダーはなぜ半導体売りの波で最も大きな打撃を受ける地域になったのか?

7月17日、米国株の半導体セクターで激しい投げ売りが発生した。フィラデルフィア半導体指数は1日で4.3%下落し、11,867.50ポイントで終了。6月中旬の高値からの累計調整は22%超となり、正式にテクニカルなベアマーケット(弱気相場)入りした。メモリーチップが最も売りが集中した領域となっている——サンディスク(SNDK)が12.63%暴落し、1,411.08ドルで引けた。ウエスタン・デジタル(WDC)も9.15%急落し、466.81ドル。SKハイニックスADR(SKHY)は13.69%下げて152.31ドル。マイクロン・テクノロジー(MU)は5.65%下落し、853.20ドル。シーゲイト・テクノロジー(STX)は10.00%急落し、745.49ドルだった。

$STX$SNDK$WDC$SKHY$MU

4つのメモリー主力株はいずれも直近の高値から30%超下落し、全てテクニカルなベアマーケットに突入した。同時に、米国株3指数もそろって下落——ダウ平均は0.2%安の52,552.97ポイント、ナスダックは1.47%安の25,881.95ポイント、S&P500指数は0.51%安の7,533.76ポイント。一方で、アップルは4.01%高、Alphabetは3.60%高、Metaは3.07%高、アマゾンは3.02%高、マイクロソフトは2.78%高——5大テック巨頭が全面高となり、市場には「ソフトウェア・テックが下支えし、ハードウェア/半導体が崩れる」という珍しい分化が見られた。

これは単なるセクター循環(ローテーション)ではない。シーゲイトの単日10%という下げの背景には、市場がAI基盤(インフラ)投資のロジックを深く組み替え始めたことがある。資金は「AI基盤が無限に成長する」という物語から、「AIキャピタル支出の持続可能性」や「産業チェーン各段階での価値配分」を改めて評価し直す方向へ向かっている。

7月17日 メモリー主力株の単日下落率(比較)

韓国、レバレッジETFの規制を強化:投げ売りの引き金に

今回の売りはまずアジア市場から始まった。韓国金融サービス委員会(FSC)は7月16日、単一株レバレッジETFの規制強化を正式に発表した。個人投資家の最低証拠金の基準を1,000万ウォンから3,000万ウォンへ引き上げ、証拠金は現金のみ使用可能とする。さらに、単一株レバレッジ取引は1回あたり最大20株までに制限し、新たな単一株レバレッジ商品の発売を一時停止する。

この規制対応は、メモリー株の取引で最も活発なタイプのレバレッジ資金源をピンポイントで打撃した。過去1年、AIサーバーやHBM需要の追い風を受けて、マイクロンやSKハイニックスなどのメモリーモメンタム株が韓国の個人投資家やレバレッジETF資金の重点的な買いの対象になっていた。レバレッジETFは一定のレバレッジ倍率を維持するために、毎日保有を調整する必要がある。そのため、対象株が下落すると、しばしばさらに売却を迫られ、「株価下落→商品(ポジション)減少→下げが加速する」という負のフィードバック・ループが生じる。

JPモルガンのアナリストNikolaos Panigirtzoglouは「6月にピークを付けて以降、メモリーチップのレバレッジETFの運用資産(AUM)は34%縮小したが、全てのレバレッジ株式ETFは同期間で13%しか下がっていない」と指摘した。メモリー株のレバレッジETFの資産規模が、対象関連企業の時価総額に占める割合は、普通の株式ETFの約3倍であり、業界のボラティリティ(変動)を増幅する重要な要因になっている。

ただし、韓国の規制強化は売り注文の直接の引き金にすぎない。より深い懸念は——メモリー4強の株価が、それ以前にHBM不足、製品価格の上昇、AIサーバー需要が長期にわたり高速で伸びるという楽観的なシナリオを大きく先取りして織り込んでいた点にある。投資家が増産のペース、装置効率の改善、あるいはクラウド事業者の資本支出の減速を心配し始めれば、どんなファンダメンタル上の小さなノイズでも、大きなバリュエーション(評価)の修正を引き起こし得る。

シーゲイトの産業チェーン上の位置:AI計算の中核ではなく、AIデータ基盤

シーゲイトがなぜ今回の投げ売りでこれほど大きな打撃を受けたのかを理解するには、まずAI産業チェーン内での実際の立ち位置を整理する必要がある。

シーゲイトの中核事業は機械式ハードディスク(HDD)。AI恩恵のロジックは、AIモデルの学習に必要な演算用チップによるものではなく、AIの爆発的なデータ増加によりデータセンターの増設需要が押し上げられることにある。AIモデルの学習は大量のデータを生む——学習データセットからモデルのチェックポイント、推論ログからユーザーの対話記録まで。これらのデータは最終的に永続的に保存される必要がある。

シーゲイトの2026会計年度 第3四半期の決算によると、売上は31.1億ドルで、データセンター事業が売上25億ドルを生み、前年同期比55%増。総売上に占める割合は80%だ。HDDの出荷量は199EB(エクサバイト)で、前年同期比39%増。そのうち約90%がデータセンターの顧客向け。ニアラインHDD(Nearline HDD)は総出荷の約90%を占め、AI向け大規模ストレージの中核ドライバーになっている。

産業チェーンの伝播(波及)経路で見ると——AIモデル学習の需要増加→GPUサーバーの調達増→HBMの高速メモリ需要の上昇→データセンター増設→エンタープライズ向けストレージ需要の解放→HDDの調達増。シーゲイトはこの連鎖の末端に位置している。

ここが肝だ。市場がAIキャピタル支出の優先順位を再評価し始めたとき、投資家は自然と疑問を抱く。「AI投資予算に圧力がかかるなら、資金はまずGPUとHBMを優先するのか、それともHDDなのか?」

AIデータセンター需要:長期(長い目線)の論理と短期の懸念がぶつかる

強気ロジック:メモリ不足の構造的な下支え

シーゲイトの長期成長を支える中核ロジックは、単日の大暴落で崩れたわけではない。

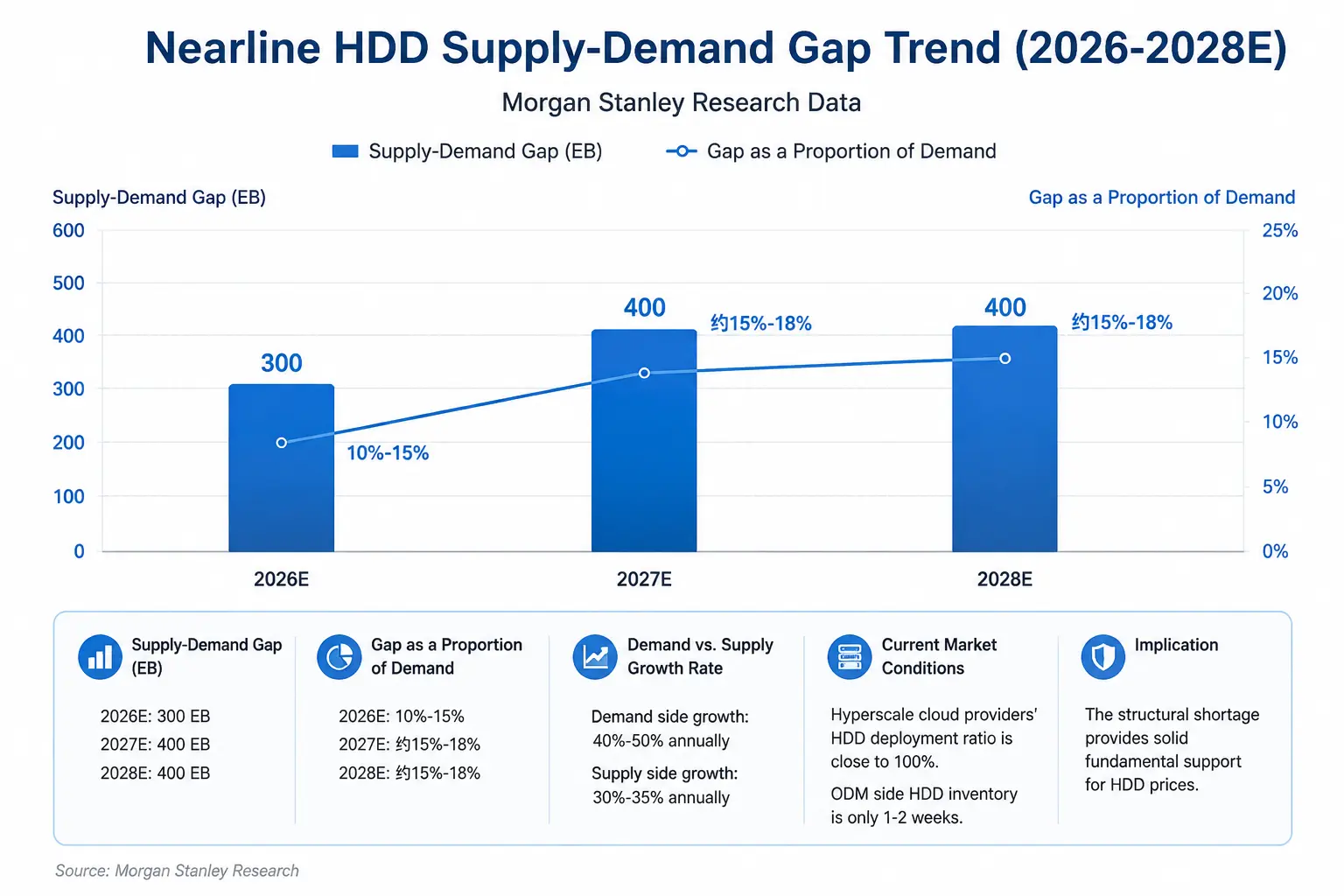

需給の基本面から見ると、ストレージ業界は極めてまれな構造的な不足局面にある。モルガン・スタンレーの調査では、HDD需要は現在、年率40%〜50%のペースで伸びている一方、供給の増加は30%〜35%にとどまる。2026年のニアラインHDDの供給は需要に対して約300EB(エクサバイト)不足する見込みで、ギャップは10%〜15%相当。さらに2027年と2028年の不足はそれぞれ約400EBまで拡大するとされる。アナリストは「ハードディスクのサイクルは延びている——不足は少なくとも2028年まで続く見通しで、それと同時にHDDの価格が明確かつ意味のある形で強含んでいることも示している」と述べた。

需要面では、クラウドサービス事業者の資本支出は引き続き拡大している。モルガン・スタンレーは、Meta、アマゾン、Alphabet、Microsoft、SpaceXなど5大超大規模クラウド事業者のAIデータセンター支出が2027年に約1.2兆ドルに達し、2028年にはさらに1.4兆ドルへ増えると予測する。フィデリティ・バンク(富国銀行)は7月10日、シーゲイトの格付けを「ホールド」から「バイ(増持)」へ引き上げ、目標株価を900ドルから1,100ドルへ上方修正した。シティ(Citi)は7月14日に目標株価を1,240ドルへ引き上げ、「買い」を維持。JPモルガンは7月16日に目標株価を920ドルから1,095ドルへ上方修正した。バンク・オブ・アメリカは7月1日に目標株価を1,000ドルから1,150ドルへ引き上げた。

生産能力の観点からは、シーゲイトの経営陣がニアラインの生産能力は2027年まで確保済みだと確認している。一部のアナリストは、HDD不足は2028年まで続く可能性があるとさえ考えている。

ニアラインHDDの需給ギャップ推移(2026-2028E)

弱気ロジック:AIキャピタル支出の持続可能性に疑問

しかし、市場は別の論点について激しい議論を繰り広げている。

第一に、AIキャピタル支出の成長カーブはもう転換点(拐点)に近づいているのか? JPモルガンは、5大クラウド事業者(Google、Amazon、Meta、Microsoft、Oracle)の2026年の資本支出が7,581億ドルに達し、前年比で倍増。2027年は9,250億ドルに上がると予想しているが、伸び率は2027年以降、急激に22%へ減速する見通しだ。市場は懸念し始めている——AIの商用化による回収スピードが見込みに届かなければ、クラウド事業者は2027年以降に資本支出を削減するのではないか、と。

第二に、ストレージ業界に内在する周期的リスク。 ストレージ業界には長期的に、「需給サイクル→価格上昇→生産能力の拡張→在庫の増加→価格下落」という循環が存在する。現時点ではHDDが不足しているものの、AI需要の伸びが鈍化したり生産能力の拡張が加速したりすれば、企業の在庫が増え、ストレージ価格の上昇余地が縮小し、利益見通しが引き下げられる可能性がある。

第三に、バリュエーション(評価)面の圧力。 2026年に入ってからの暴騰を経た後——シーゲイト株は年内に一時約269%急騰した——ファンダメンタルの不確実性は、非常に短い時間で大きなバリュエーションの修正を引き起こし得る。メモリー4強の株はいずれも直近の高値から30%超下落しているが、これは過去の上昇局面において、市場の非常に高い期待がすでに織り込まれていたことを示している。

AIストレージ・チェーンの価値の階層化:中核は誰で、周辺は誰か?

AIストレージ産業チェーンの各段階の企業では、AIの恩恵を受けるロジックと、現在直面しているリスクに大きな違いがある。

SKハイニックスの中核はHBM(高帯域幅メモリ)。これはAI GPU(特にNVIDIA製品)に不可欠な周辺チップで、AI計算のコア工程に直接関わる。AI恩恵のロジックは最も直結しており、HBMはAI学習用の演算力を積み上げるうえで必需品だ。ただし、リスクも同様に目立つ。高バリュエーションの巻き戻し圧力が非常に大きいこと、そしてサムスンなど競合の増産リスクを継続的に受ける必要があることだ。

マイクロンはDRAMとHBMの双方をカバーし、AIサーバー向けメモリ需要の伸びに恩恵を受ける一方、従来のストレージ市場にある周期的な変動にも左右される。そのため、産業チェーン上の位置づけは中核と周辺の間にある。

シーゲイトの中核事業はHDD(機械式ハードディスク)。AIデータ保存のインフラ層に位置する。AI恩恵のロジックは、データセンター増設によって生まれるストレージ需要に由来するが、AI投資の「下流の受け皿」部分であり、優先順位はGPU、HBM、AIサーバーの後になる。現在の主要リスクは、AIキャピタル支出が限界(マージナル)ベースで鈍化した場合、HDDが最初に調達が圧縮される項目の1つになり得る点だ。

ウエスタン・デジタルはHDDとNANDフラッシュをともにカバーし、事業構造はシーゲイトと純粋なフラッシュメーカーの間にある。同時に、HDDの需給ロジックとNAND価格サイクルの双方の影響を二重に受ける。

シーゲイトの今後の動向を左右する重要変数

第一に、クラウド事業者の資本支出の実行スケジュール。 市場の最大の分岐点は、クラウド事業者が2026年に資本支出を増やすかどうかではない。問題は2027年以降の伸び率が、想定外に減速するかどうかだ。シーゲイトの業績はデータセンター需要への依存度が高く、クラウド事業者の資本支出ガイダンスの下方修正は、株価に直接的な打撃を与え得る。

第二に、次の四半期決算におけるAI関連収益の構成比と、粗利率の変化。 シーゲイトの2026会計年度第3四半期の粗利率はすでに47%に達している。市場は、この水準が維持できるか、また経営陣の2027年需要予測に修正が入るかを強く注目する。

第三に、HDD価格の動きと需給ギャップの実際の変化。 モルガン・スタンレーは2026年のHDD供給ギャップを約300EBと見込むが、この予測は需要が年率40%〜50%増、供給が年率30%〜35%増という前提に基づく。どちらか一方の想定以上の変化が起これば、HDDの価格環境は変わり得る。

第四に、ストレージ業界全体のバリュエーション体系の再構築。 メモリー4強は直近の高値からいずれも30%超下落し、全てテクニカルなベアマーケットに入った。今回の下落が、「AIストーリー主導」から「景気循環株のバリュエーション・フレーム」へ回帰することを意味するのか——そしてそれが、今後数四半期におけるシーゲイトのバリュエーションのアンカー(基準となる評価ロジック)を決めることになる。

シーゲイトの単日10%の暴落は、単なる一度の市場投げ売りにとどまらない。AI基盤(インフラ)投資が第2段階へ進んだ後のバリュエーション再評価だ。この段階では、投資家がGPU、HBM、ストレージ設備の間での価値配分を改めて見直している。AI投資の中核優先順位にいるのは誰か、そして景気の帳尻が合わない場合に周縁化され得るのは誰か。シーゲイトにとっては、HDDの需給ギャップが拡大し続けることが盤石なファンダメンタル支援になる一方で、AIキャピタル支出の伸びが鈍化する可能性と、ストレージ業界固有の周期性——この2つが評価の上に突き刺さる2本の「刃」になりつつある。メモリー主力株が全てテクニカルなベアマーケットに入った事実は、市場がこれらの企業に対し、継続的に想定を上回る業績で裏付けることを求めていることを示している。つまり、AIストレージ需要は一過性の在庫積み増し(補庫)サイクルではなく、真に意味のある構造的な転換だ。

FAQ

Q1:シーゲイトの7月17日の株価暴落10%の直接原因は何?

韓国の金融当局が単一株レバレッジETFの規制を強化し、最低証拠金の基準を1,000万ウォンから3,000万ウォンへ引き上げたことにより、シーゲイトなどのメモリー株レバレッジ商品の強制的な減倉が発生した。これに加えて、市場のAIキャピタル支出の持続可能性への懸念や、メモリー株が事前に積み上げていた大幅な上昇も相まって、投げ売り圧力は韓国市場から米国市場へ迅速に波及。シーゲイトは10%安の745.49ドルで引けた。

Q2:シーゲイトとAIチップ企業の違いは何?

シーゲイトはAIチップ企業ではなく、AIデータストレージの基盤(インフラ)企業だ。その恩恵ロジックは、データセンター増設によるエンタープライズ向けHDD需要にあり、AI産業チェーンのストレージ層に位置する。優先順位はGPU、HBM、AIサーバーの後になる。市場がAI投資の優先順位を再評価する際、HDDは最も圧縮されやすい領域だと見なされがちだ。

Q3:AIデータセンターのHDD需要は本当に減少しているの?

現時点では需要減少を裏付けるデータはない。モルガン・スタンレーは、2026年のニアラインHDD供給ギャップが約300EB、2027年〜2028年のギャップが400EBまで拡大すると予想している。需要の年増加率は40%〜50%で、供給の増加率を大きく上回る。クラウド事業者の資本支出は引き続き拡大しており、モルガン・スタンレーは2027年の5大クラウド事業者のAI支出が1.2兆ドルに達すると見込んでいる。

Q4:アナリストはシーゲイトに対して最新でどんな評価と目標株価を出している?

複数の投資銀行が暴落前にシーゲイトの目標株価を引き上げた。シティは1,240ドル(買い)へ上方修正、JPモルガンは1,095ドル(オーバーウェイト)へ引き上げ、フィデリティ・バンク(富国銀行)は1,100ドル(増持)へ、バンク・オブ・アメリカは1,150ドル(買い)へ上方修正した。S&P Globalが集計した25人のアナリストのコンセンサスは「強力な買い」で、平均目標株価は992.74ドル。

Q5:ストレージ業界の需給サイクルは現在どの段階にある?

現在は構造的な不足段階だ。HDD需要は年率40%〜50%で伸びる一方、供給の増加は30%〜35%にとどまり、需給ギャップは拡大し続けている。業界関係者は、今回の値上げサイクルは2027年まで続く可能性があると見ている。モルガン・スタンレーの調査では、ハードディスク不足は少なくとも2028年まで続く見通しだ。

関連ニュース