Desde 28 de fevereiro de 2026, quando eclodiu a guerra entre os EUA, Israel e o Irã, o Estreito de Ormuz entrou em uma desordem de navegação que já dura quatro meses e meio. Em 7 de julho, os militares dos EUA lançaram uma nova rodada de ataques ao Irã sob o pretexto de “ameaça iraniana à navegação de navios mercantes no Estreito de Ormuz”; em 12 de julho, o Irã anunciou o bloqueio do Estreito de Ormuz; em 13 de julho, o presidente Donald Trump anunciou que os EUA retomariam o bloqueio marítimo ao Irã; em 14 de julho, as forças militares dos EUA concluíram os ataques a dezenas de alvos militares nas proximidades do Estreito de Ormuz e na costa do Irã. Até a noite de 14 de julho, o confronto direto entre EUA e Irã ainda está em curso. Em torno desse corredor global de energia mais crucial, a postura militar está migrando de atritos intermitentes para um conflito contínuo.

Hoje, o mercado não enfrenta apenas uma oscilação simples e de curto prazo do preço do petróleo, mas sim uma cadeia completa de transmissão composta por: risco de oferta → queda de estoques → expansão do prêmio de risco → nova precificação do petróleo. Este artigo vai destrinchar essa lógica a partir de três dimensões: a posição estratégica do Estreito de Ormuz, o cenário de consumo dos estoques estratégicos globais de petróleo e a viabilidade real de um petróleo a US$ 100 por barril.

A “garganta” do transporte global de petróleo: por que o Estreito de Ormuz é insubstituível

O Estreito de Ormuz liga o Golfo Pérsico ao Oceano Índico. É o único corredor marítimo por onde exportações de petróleo bruto dos países produtores do Golfo — como Arábia Saudita, Emirados Árabes Unidos, Kuwait, Qatar e Iraque — conseguem escoar. No cenário habitual, cerca de 20 milhões de barris de petróleo e derivados passam pelo estreito diariamente, respondendo por aproximadamente um quarto do volume total do comércio marítimo global de petróleo, com cerca de 80% seguindo para a Ásia. Em uma visão mais ampla, esse corredor sustenta cerca de 35% do comércio mundial de petróleo bruto e 20% do fornecimento global de petróleo bruto, com 90% destinado ao mercado asiático. Além disso, cerca de um quinto do comércio global de gás natural liquefeito (GNL) também depende desse corredor.

Esse conjunto de dados é bastante direto: o status de passagem do Estreito de Ormuz determina diretamente se aproximadamente um quinto do petróleo diário do mundo consegue chegar aos mercados consumidores. Mesmo que Arábia Saudita e Emirados tenham oleodutos capazes de contornar o estreito, a capacidade total real de desvio soma apenas de 3,5 milhões a 5,5 milhões de barris por dia, insuficiente para substituir o volume de transporte diário regular de 20 milhões de barris do Estreito de Ormuz. Desviar por oleoduto cobre apenas uma pequena parcela da carga normal do estreito, e as rotas de desvio também enfrentam riscos geopolíticos na direção do Mar Vermelho.

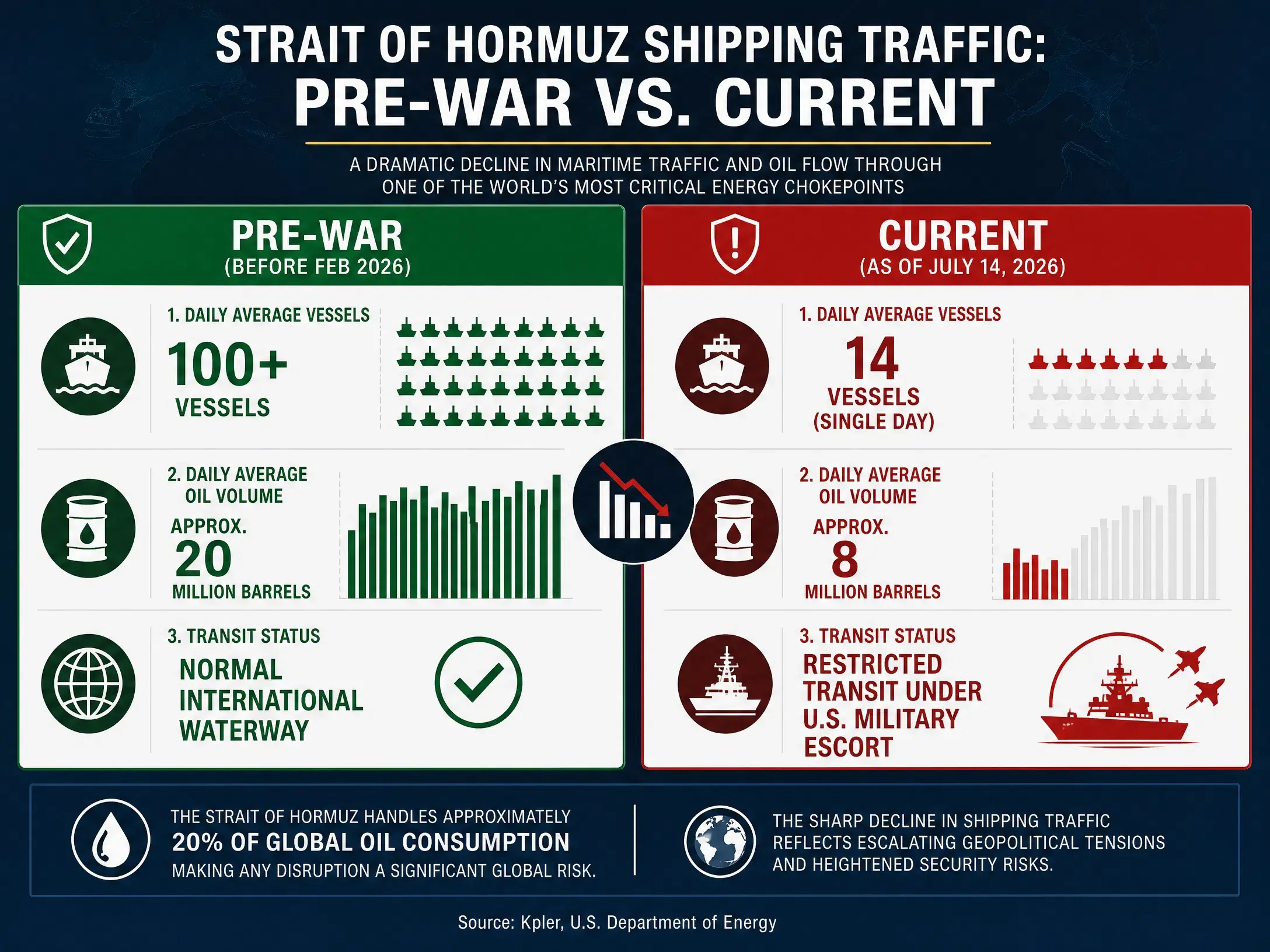

Após o Irã bloquear o Estreito de Ormuz no fim de fevereiro de 2026, o volume de exportação de petróleo do Oriente Médio caiu abruptamente de cerca de 15 milhões de barris por dia antes do conflito. Depois disso, embora tenham ocorrido várias tréguas temporárias e alguma retomada parcial da navegação, os dados de transporte nunca voltaram ao padrão normal. Em junho, o número médio diário de navios que atravessaram o Estreito de Ormuz ficou em torno de 60% do tamanho do fluxo habitual. Um relatório de pesquisa do ING (International Group) apontou que, nessa fase, o aumento de navios que passam pelo corredor é quase todo composto por petroleiros que estavam retidos no Golfo Pérsico após o bloqueio, aguardando exportação. Trata-se, portanto, de uma liberação concentrada de capacidade acumulada; a quantidade de petroleiros entrando no Golfo Pérsico vazios para carregar continua em patamar historicamente baixo. Em 9 de julho, o volume de travessias no Estreito de Ormuz caiu para 25 navios, abaixo da média diária recente de 30 a 50.

Isso significa que, mesmo nos intervalos de menor tensão, a função de transporte de energia do Estreito de Ormuz ainda não se recuperou para o nível anterior à guerra. E a reescalada do confronto militar entre EUA e Irã desde julho está destruindo completamente qualquer expectativa anterior de “voltar ao normal”.

Comparação de variação do volume de travessias no Estreito de Ormuz

A “almofada” dos estoques estratégicos está ficando mais fina

Com o bloqueio/obstáculo à passagem no Estreito de Ormuz, a última linha de defesa para amortecer choques no mercado global de petróleo — os estoques estratégicos — está sendo consumida a uma velocidade surpreendente.

Em 11 de março de 2026, os 32 países-membros da Agência Internacional de Energia (AIE) concordaram de forma unânime em liberar 400 milhões de barris de reservas de emergência para o mercado global. Essa foi a maior ação coletiva de intervenção desde a criação da AIE, há 52 anos. Dentro disso, os EUA ficaram com uma fatia de liberação de 172 milhões de barris.

No entanto, essa liberação de reservas sem precedentes não foi suficiente para reverter o quadro básico de aperto entre oferta e demanda. Dados mais recentes do Departamento de Energia dos EUA mostram que, na semana encerrada em 3 de julho, as reservas estratégicas de petróleo dos EUA caíram em 6,2 milhões de barris, levando o total de estoques a 319,5 milhões de barris — o menor nível desde abril de 1983. Outras informações indicam que a SPR caiu para 316,5 milhões de barris. Até 3 de julho, os estoques totais de petróleo bruto dos EUA (incluindo estoques comerciais e reservas estratégicas) estavam em 730,8 milhões de barris, o menor nível desde 1984.

Em uma perspectiva mais longa, com governos consecutivos usando reservas para suavizar o preço do petróleo, a SPR estratégica dos EUA já acumulou uma redução de 352 milhões de barris. No plano de liberação de 400 milhões de barris da AIE, 271,7 milhões de barris vieram dos estoques de governo dos membros, e 116,6 milhões de barris vieram de estoques do setor. Até meados de julho, os EUA já haviam usado cerca de 98,9 milhões de barris.

A queda contínua dos estoques estratégicos significa que o espaço de amortecimento para enfrentar interrupções repentinas de oferta está se estreitando. No passado, sempre que o preço disparava por causa de eventos geopolíticos, os EUA e os membros da AIE podiam suavizar os preços no curto prazo liberando reservas. Mas quando as reservas já estão nos menores níveis de várias décadas, a eficácia desse instrumento cai drasticamente. A lógica de precificação do mercado está mudando de forma fundamental: as reservas deixam de ser um “estabilizador acionável a qualquer momento” e passam a ser um “ativo escasso, consumido rapidamente e difícil de repor em pouco tempo”.

A AIE já havia alertado anteriormente que, mesmo que um acordo temporário entre EUA e Irã seja executado, ainda será necessário limpar minas navais no corredor principal, além de reconectar o acúmulo de navios, o carregamento nos portos, as compras nas refinarias e o planejamento da cadeia de suprimentos. Já a reescalada recente de ataques recíprocos entre EUA e Irã coloca em dúvida essencial a validade do acordo temporário.

Amplificação estrutural do risco de oferta: da lacuna ao prêmio de risco

O ponto-chave para entender a trajetória atual do preço do petróleo é distinguir entre “alta puxada pela demanda” e “alta puxada pelo risco de oferta”. O motor central desta oscilação de preços não é a expansão da demanda causada pelo crescimento econômico global, mas sim o risco de interrupção de fornecimento desencadeado pelo bloqueio/restrição da passagem no Estreito de Ormuz.

Pelo lado dos fundamentos de oferta e demanda, a EIA estima um déficit de oferta e demanda global de petróleo em 2026 de cerca de 3,87 milhões de barris por dia. O China International Capital Corporation (CICC) prevê que, ao longo do ano, a oferta global de petróleo vai cair cerca de 4,3% ao ano, a demanda vai recuar cerca de 1,0% ao ano e a falta de oferta e demanda ficará em aproximadamente 2,04 milhões de barris por dia. Outros cálculos indicam que, embora a oferta global de petróleo em junho tenha subido em 4,1 milhões de barris por dia por causa da reabertura do estreito, ainda havia uma lacuna de 9,4 milhões de barris por dia em relação ao nível pré-conflito. A AIE já havia projetado que o mercado global de petróleo terá um déficit de 1,78 milhão de barris por dia em 2026.

Esses dados apontam para a mesma conclusão: mesmo sem considerar o agravamento adicional do Estreito de Ormuz, o mercado global de petróleo já estará em um estado de oferta relativamente apertada em 2026. E o fato de o corredor ficar bloqueado/restrito está empurrando esse aperto para um desequilíbrio mais severo.

Outra característica estrutural da lacuna de oferta é o desequilíbrio regional. A quantidade de remessas de petróleo bruto que fica restrita na região do Golfo Pérsico chega a perto de 10 milhões de barris por dia. A fatia do petróleo importado do Golfo Pérsico é de aproximadamente 53% na China, 64% na Coreia do Sul e 75% no Japão. Isso significa que a lacuna de oferta se concentra principalmente no mercado asiático, enquanto as reservas liberadas pela AIE vêm sobretudo da Europa e dos EUA. As rotas de navegação do Atlântico ao Extremo Oriente têm cerca de 14.000 a 15.000 milhas náuticas, ou 2,5 vezes a rota do Oriente Médio ao Extremo Oriente. O aumento na distância de transporte não apenas eleva os custos de envio, como também alonga o ciclo de tempo necessário para a recuperação da oferta.

A característica estrutural do risco de oferta também aparece nos níveis absolutos de estoques. Há análises indicando que, se o estreito continuar bloqueado e mantiver a velocidade de descasilhamento (redução de estoques) de abril, os estoques globais de petróleo bruto podem atingir a linha de pressão operacional (cerca de 7,6 bilhões de barris) em junho e a linha de fundo operacional (cerca de 6,8 bilhões de barris) em novembro. Embora a velocidade real de descasilhamento possa desacelerar devido à destruição de demanda, o risco de estoques se aproximarem do fundo operacional está sendo gradualmente precificado pelo mercado.

US$ 100 é realista? Variáveis-chave e expectativas de instituições

Voltando ao ponto central: depois de o mercado global de petróleo passar por uma oscilação intensa — de menos de US$ 70 por barril para uma breve ultrapassagem de US$ 114 — o preço de US$ 100 por barril, neste ambiente, é uma expectativa razoável ou um excesso de pânico?

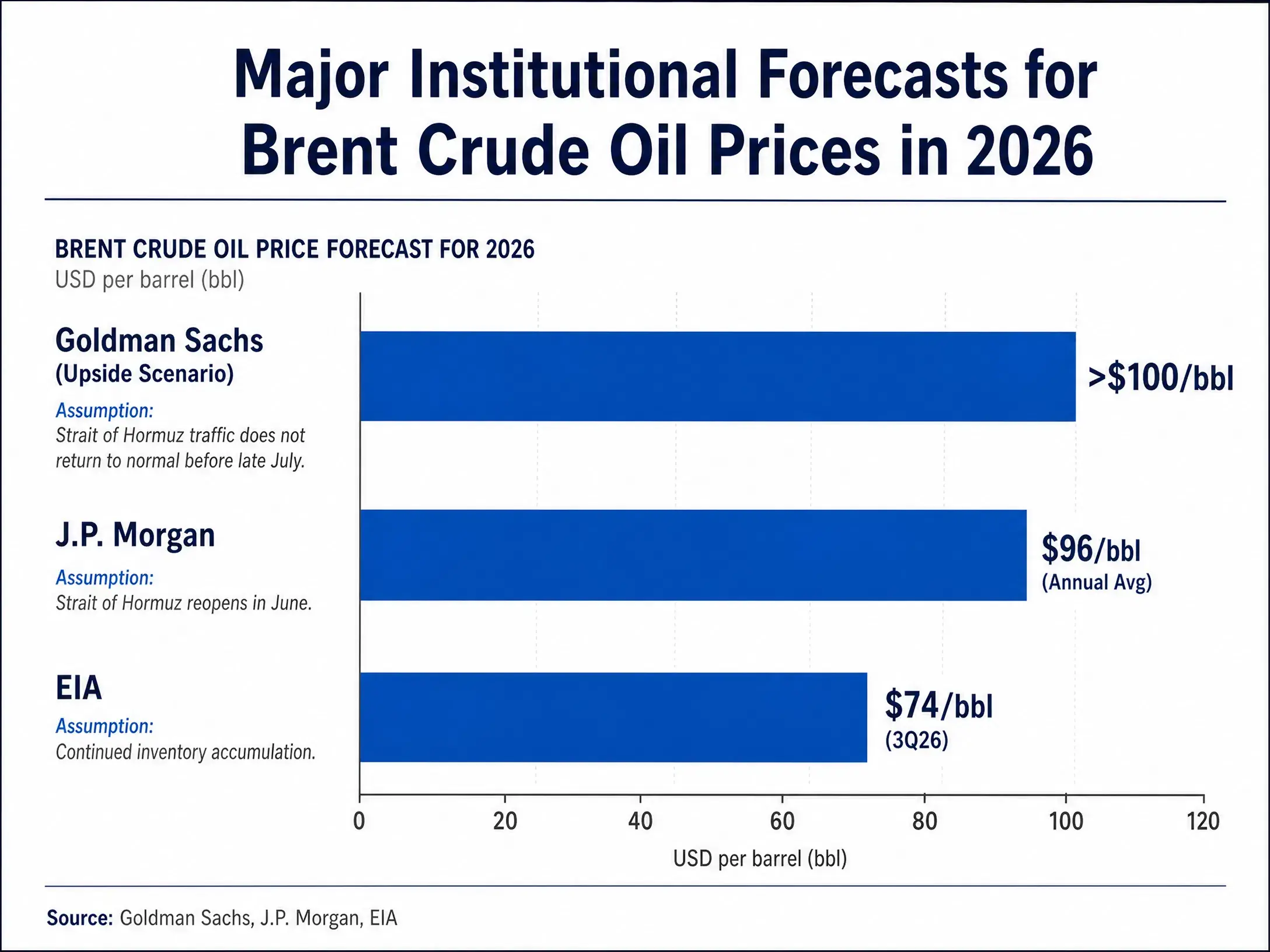

Nas previsões de instituições, há uma divergência clara entre os bancos de investimento líderes, mas também existe uma faixa de consenso parcial. Em sua análise de março, o Goldman Sachs afirmou que, tanto no curto prazo quanto em 2027, o risco para o preço do petróleo segue mais inclinado para cima. Múltiplos choques históricos de grande escala na oferta ainda existem, o que sugere risco de o petróleo permanecer por um longo período acima de US$ 100 por barril. O cenário-base do Goldman Sachs assume que, se os fluxos de abril forem se recuperando gradualmente, o preço do Brent cairá no 4º trimestre de 2026 para a faixa de “70 e poucos” dólares por barril. Já no cenário de alta, o Goldman Sachs prevê que o preço subiria para cerca de US$ 100 por barril.

A avaliação do JPMorgan é mais agressiva. O diretor de pesquisas de commodities globais do banco disse que, mesmo se o Estreito de Ormuz reabrir em junho, o preço deve permanecer acima de US$ 100 por barril até o fim de 2026. O JPMorgan estima que o preço no 2º trimestre ficará acima de US$ 100 em nível elevado. Além disso, há análises de que, se o Brent chegar a US$ 90 por barril até o fim de 2026, o crescimento econômico global desacelerará; se avançar ainda mais para acima de US$ 150 por barril, isso levaria diretamente a uma recessão global.

O Fundo Monetário Internacional (FMI) projeta, em seu cenário-base, que o Brent terá uma média de US$ 82 em 2026, mas seu cenário desfavorável, se o conflito continuar, é de o preço do petróleo atingir US$ 100, com desaceleração do crescimento global. Em sua previsão mais recente de julho, a EIA foi relativamente conservadora, esperando uma média de US$ 74 por barril para o Brent no 3º trimestre de 2026.

Comparação das previsões de preço do petróleo para 2026 das principais instituições

No conjunto, o preço de US$ 100 por barril não está fora do alcance, mas sua realização depende de condições específicas. Entre elas: a passagem no Estreito de Ormuz continuar prejudicada ou voltar a ser completamente bloqueada; os estoques estratégicos globais de petróleo continuarem sendo consumidos até um nível realmente baixo; o aumento de produção do OPEC+ e de outros países produtores não conseguir compensar efetivamente a lacuna de oferta; e do lado da demanda não ocorrer uma contração significativa o suficiente para neutralizar o choque de oferta.

Três variáveis-chave determinam a trajetória do preço

Atualmente, o que vai definir se o preço do petróleo consegue romper US$ 100 e manter níveis altos pode ser resumido em três variáveis-chave interligadas.

Primeiro, o Irã vai ou não intensificar ainda mais suas ações de bloqueio do corredor. Em 12 de julho, o Irã anunciou o bloqueio do Estreito de Ormuz, enquanto os militares dos EUA insistem que o corredor permanece aberto. A disputa entre as duas partes pelo controle da gestão do estreito está saindo de um jogo de palavras e avançando para um confronto militar de fato. O parlamento iraniano já elaborou um novo projeto de lei para o controle do estreito, enquanto os EUA retomaram o bloqueio marítimo ao Irã. Se o Irã adotar medidas de bloqueio mais agressivas — por exemplo, colocar minas navais no canal, e interceptar e confiscar sistematicamente petroleiros que passam — a navegação do estreito pode deslizar diretamente de “restrita” para “interrompida”. Se isso ocorrer, o transporte de 20 milhões de barris de petróleo por dia enfrentará uma paralisação substancial e o preço pode ultrapassar US$ 100 em um período extremamente curto.

Segundo, os EUA vão ampliar o alcance e a intensidade da ação militar. Em 14 de julho, os militares dos EUA concluíram ataques a dezenas de alvos militares nas proximidades do Estreito de Ormuz, com mais de 20 navios de guerra da Marinha dos EUA e centenas de aviões militares realizando tarefas no Oriente Médio. Se os EUA evoluírem a ação militar de “atacar alvos militares” para “bloquear completamente as exportações de petróleo do Irã” e até “atacar infraestrutura energética no território iraniano”, a natureza do conflito mudará fundamentalmente. Isso não só elevará diretamente o prêmio de risco, como também pode provocar retaliações do Irã às instalações de outros países produtores no Golfo, causando múltiplos choques do lado da oferta.

Terceiro, a velocidade de consumo dos estoques estratégicos globais e a capacidade de reposição. Atualmente, a SPR dos EUA caiu para o menor nível desde 1983. Se o conflito continuar, o consumo adicional das reservas será inevitável. E quando as reservas chegarem perto do fundo operacional, o mercado terá de encarar uma realidade: o mecanismo de amortecimento de segurança energética construído ao longo de décadas pode ser completamente esgotado nesta rodada de crise. A queda irreversível das reservas significa que qualquer novo choque de oferta se transmitirá diretamente aos preços, sem espaço suficiente de amortecimento no meio do caminho.

Da volatilidade de curto prazo à precificação estrutural

O impacto da atual crise no Estreito de Ormuz sobre o mercado global de petróleo está evoluindo de “oscilações de curto prazo” para “nova precificação estrutural”.

Pelo mecanismo de precificação do mercado, antes o preço recuava rapidamente com os avanços nas negociações e voltava a subir com a escalada do conflito, o que mostra que o núcleo da precificação não está apenas no número de navios atravessando no dia, e sim na sustentabilidade da situação de trégua e na possibilidade de repique de risco. Atualmente, as travessias são, na essência, “travessias com condições” — altamente dependentes de acordos temporários de trégua, com a segurança da navegação apoiada em mecanismos de comunicação bilateral, e a operação comercial sustentada por uma proteção extra por meio de seguros. Quando essas restrições adicionais se desmancham por causa do conflito militar, a precificação de risco do mercado será recalibrada.

Em uma perspectiva de longo prazo, o risco de travessia no Estreito de Ormuz está mudando de “um evento pontual” para “um prêmio contínuo”. A disputa entre EUA e Irã sobre o controle do corredor se expandiu de um mero antagonismo militar para uma competição institucional no nível da legislação. Os EUA anunciaram que seriam chamados de “guardião do Estreito de Ormuz”, enquanto o Irã apresentou um projeto de lei intitulado “Estratégia de Ações para um Processo de Segurança e Sustentabilidade do Estreito de Ormuz e do Golfo Pérsico”. Essa competição em nível institucional significa que, mesmo que o conflito militar desta rodada se acalme temporariamente, as regras de travessia e a estrutura de custos no estreito podem mudar de forma permanente.

Para o mercado global de petróleo, isso implica que o prêmio de risco geopolítico pode não desaparecer completamente à medida que o conflito se ameniza temporariamente. O mercado vai precisar precificar um ambiente de travessia no Estreito de Ormuz de “maior risco e maior custo”. Nesse cenário, a faixa de preços de 80 a 100 dólares por barril pode virar uma nova faixa comum de volatilidade, e qualquer nova intensificação do conflito empurrará o preço para romper US$ 100 — ou até níveis mais altos.

FAQ

Q1: O quanto o Estreito de Ormuz é importante para o mercado global de petróleo?

O Estreito de Ormuz é o mais crucial corredor de transporte de energia do mundo. No cenário habitual, cerca de 20 milhões de barris de petróleo passam por dia por ali, representando um quarto do total do comércio marítimo global de petróleo e um quinto do fornecimento global de petróleo bruto. As exportações de petróleo bruto dos principais países produtores, como Arábia Saudita, Emirados Árabes Unidos e Kuwait, dependem quase totalmente desse corredor. Seu status de travessia determina diretamente se um quinto do petróleo diário do mundo chega ao mercado consumidor sem problemas.

Q2: Por que os estoques estratégicos de petróleo dos EUA caíram para níveis históricos?

Até 3 de julho de 2026, a SPR dos EUA havia caído para 319,5 milhões de barris, o menor nível desde abril de 1983. A queda se deve principalmente ao plano do governo dos EUA de liberar 172 milhões de barris de petróleo bruto para lidar com a escassez de oferta causada pela guerra com o Irã; até agora, cerca de 98,9 milhões de barris já haviam sido usados. Com políticas de dois governos consecutivos que continuam usando reservas para suavizar os preços, a SPR já havia diminuído em 352 milhões de barris no acumulado.

Q3: O preço do petróleo realmente vai subir para US$ 100?

US$ 100 não está fora do alcance, mas depende de condições específicas: o Estreito de Ormuz ficar constantemente bloqueado ou ser completamente interditado; os estoques estratégicos de petróleo serem ainda mais consumidos; e o aumento de produção do OPEC+ não conseguir compensar a lacuna. O Goldman Sachs acredita que o preço do petróleo pode permanecer acima de US$ 100 por um longo período, enquanto o JPMorgan espera que o preço fique acima de US$ 100 até o fim de 2026. A EIA, por sua vez, prevê de forma mais conservadora, com média do Brent de US$ 74 no terceiro trimestre.

Q4: A alta do preço do petróleo atual é puxada pela demanda ou pelo risco de oferta?

O motor central da alta do preço do petróleo nesta rodada é o risco de interrupção da oferta, e não a expansão da demanda. A EIA estima que em 2026 a lacuna global de oferta e demanda de petróleo será de cerca de 3,87 milhões de barris por dia, e o bloqueio do estreito levou a uma queda acentuada das exportações de petróleo do Oriente Médio. O que o mercado precifica é um prêmio de risco de “possibilidade de interrupção da oferta”, e não um aumento real da demanda causado pelo crescimento econômico global.

Q5: O aumento de capacidade de produção do OPEC+ pode conter a alta do preço do petróleo?

O OPEC+ concordou em aumentar as cotas de produção em 188 mil barris por dia em agosto, mas esse incremento é muito limitado em comparação com o tamanho potencial da interrupção no Estreito de Ormuz (cerca de 20 milhões de barris por dia). Mesmo somando os incrementos de produção de países fora do OPEC, como EUA e Brasil, estimados em cerca de 1,15 milhão de barris por dia em 2026, ainda não seria possível compensar completamente a lacuna de oferta que um bloqueio total do estreito poderia causar.