2026年7月1日, os mercados de ativos globais receberam um sinal não inesperado, mas significativo: o Irão negou oficialmente os planos de realizar uma reunião direta com os EUA em Doha. No dia anterior, o presidente dos EUA, Trump, afirmou nas redes sociais que o Irão tinha solicitado conversações, "as conversações realizar-se-ão amanhã em Doha". No entanto, o porta-voz do Ministério dos Negócios Estrangeiros iraniano, Baghaei, declarou claramente numa conferência de imprensa a 30 de junho que "não há conversações agendadas com os EUA a qualquer nível nos próximos dias". O Catar confirmou no mesmo dia que não estavam previstas reuniões de alto nível entre os EUA e o Irão em Doha nesse dia, mas as negociações técnicas entre as duas partes continuam a decorrer de várias formas.

Não se trata de uma simples alteração de agenda diplomática. A transição de um "mecanismo de diálogo" para um "mecanismo de confronto condicional" significa que os mercados globais estão a entrar de um "conflito geopolítico negociável" num "ciclo de impasse estrutural" – o risco já não depende unicamente da escalada de eventos, mas sim da incerteza contínua gerada pela "própria falência diplomática". A análise desenvolve-se em três níveis: primeiro, como é que o impasse diplomático EUA-Irão está a reestruturar a lógica de precificação do prémio de risco no mercado petrolífero; segundo, como é que a volatilidade do petróleo se transmite ao mercado de criptoativos através dos canais de liquidez macroeconómica; terceiro, sob esta mudança estrutural, as reações específicas do Bitcoin, Ethereum e do mercado de stablecoins, bem como os sinais de fluxo de capitais.

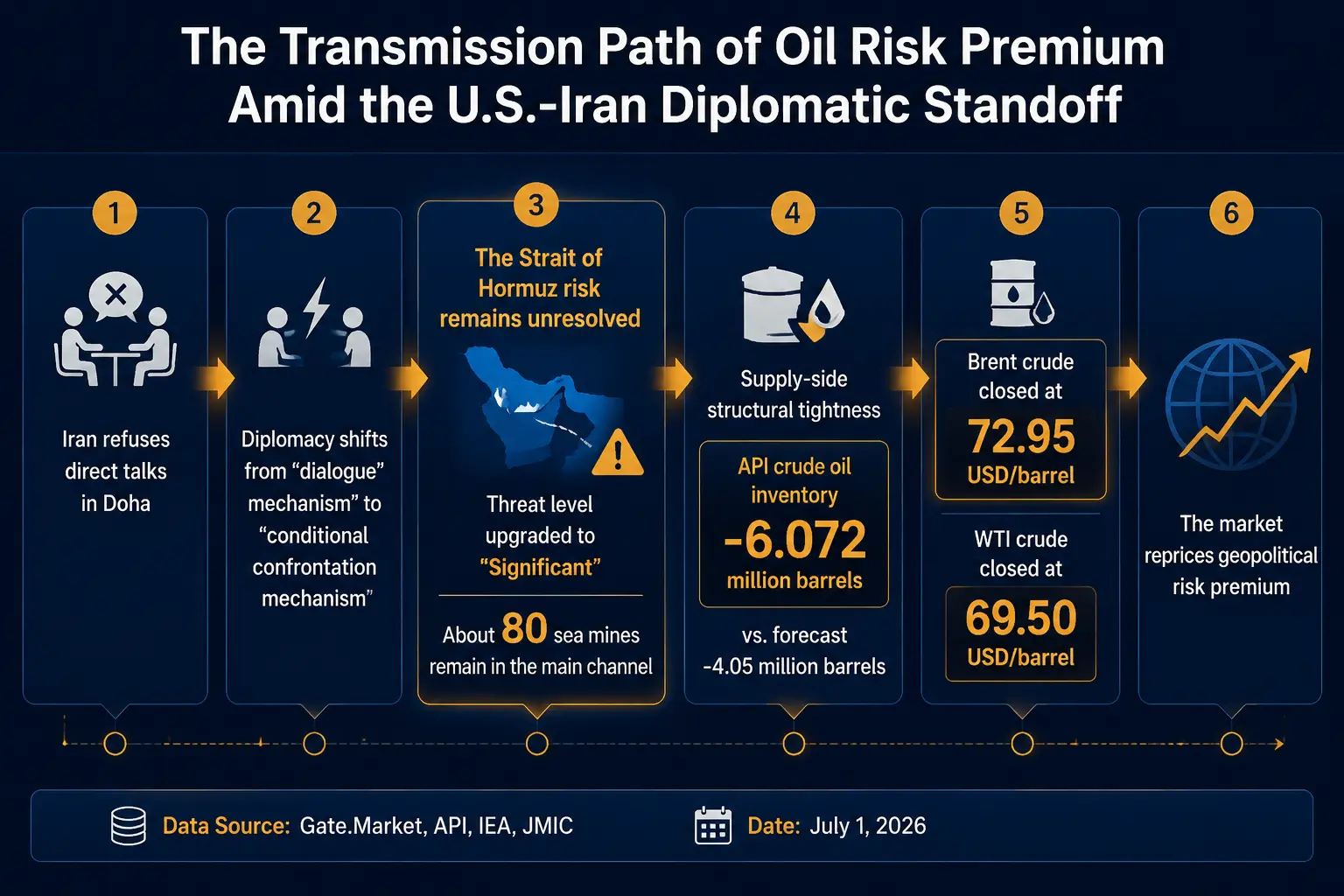

Irão recusa reunião em Doha: diplomacia passa do "diálogo" para o "confronto condicional"

A própria cronologia dos eventos já constitui um sinal de mercado importante.

A 29 de junho, Trump escreveu nas redes sociais que o Irão tinha solicitado conversações, "as conversações realizar-se-ão amanhã em Doha". No mesmo dia, a CNN, citando dois funcionários dos EUA, noticiou que o enviado especial do presidente dos EUA, Witkoff, estava a caminho de Doha. No entanto, o Irão já a 29 de junho indicou que não realizaria negociações de qualquer nível com os EUA nos próximos dias. A 30 de junho, o porta-voz do Ministério dos Negócios Estrangeiros iraniano, Baghaei, negou claramente, numa conferência de imprensa, os planos de realizar conversações de qualquer nível com os EUA num futuro próximo.

O que é digno de nota não é apenas a "recusa" em si, mas a lógica condicional subjacente a essa recusa. Baghaei afirmou que o Irão poderá discutir a 1 de julho com o Catar a implementação de um memorando de entendimento, incluindo cláusulas para o descongelamento de ativos iranianos congelados. E o início das negociações finais com os EUA depende da execução das cláusulas primeira, quinta, décima e décima primeira do memorando de entendimento. Por outras palavras, o Irão coloca o cumprimento de cláusulas específicas, como o "descongelamento de fundos", como condição prévia para entrar num diálogo direto.

Entretanto, após a chegada do enviado especial dos EUA, Witkoff, e do genro de Trump, Kushner, a Doha, encontraram-se apenas com o primeiro-ministro e ministro dos Negócios Estrangeiros do Catar e outros intermediários, sem contacto direto com a delegação iraniana. O porta-voz do Ministério dos Negócios Estrangeiros do Catar afirmou que os contactos futuros se limitarão ao nível técnico. Os EUA veem as discussões em Doha de forma positiva, mas as conversações técnicas continuam a avançar.

A característica central deste cenário é: a diplomática passou de um mecanismo de diálogo onde "ambas as partes se sentam para negociar" para um mecanismo de confronto condicional onde "primeiro satisfaz as minhas condições, depois considero negociar". Analistas consideram que, atualmente, a vontade de negociação política entre EUA e Irão ainda existe, mas a confiança mútua é insuficiente, havendo dificuldades em avançar com o processo político. Para os mercados globais, este estado de "baixa elasticidade negocial" significa que o horizonte temporal para a resolução do conflito se alonga, e a incerteza transforma-se de um "evento único" num "estado contínuo".

Mercado petrolífero: reavaliação do prémio de risco em curso

O impacto do impasse diplomático EUA-Irão no mercado petrolífero é direto e rápido, mas com flutuações intradiárias evidentes.

De acordo com dados da Gate, a 1 de julho de 2026, os futuros do petróleo Brent cotavam a 72,77 dólares por barril, recuando 1,45% nas últimas 24 horas, com um intervalo intradiário de 72,76-74,84 dólares; os futuros do petróleo WTI cotavam a 69,33 dólares por barril, recuando 1,92% nas últimas 24 horas, com um intervalo intradiário de 69,31-71,64 dólares.

Com base na verificação cruzada de várias fontes de dados de mercado, os preços de referência à vista/liquidação situaram o Brent em 72,95 dólares por barril e o WTI em 69,50 dólares por barril. No início da sessão asiática, o Brent subiu 0,45% para 73,28 dólares por barril e o WTI subiu 0,49% para 69,84 dólares por barril; durante a sessão, os preços subiram ainda mais para 73,45 dólares (+0,69%) no Brent e 70,13 dólares (+0,91%) no WTI. É de notar que os futuros do petróleo WTI registaram, no segundo trimestre que acaba de terminar, a maior queda trimestral desde o início de 2020.

Diagrama do caminho de transmissão do prémio de risco geopolítico para o petróleo

Esta reação do petróleo não surge de uma alteração súbita nos fundamentos da oferta e procura, mas sim de o mercado estar a reincorporar o prémio de risco geopolítico.

Primeiro nível lógico: O risco no Estreito de Ormuz não está eliminado. O Estreito de Ormuz é responsável por cerca de 20% do transporte marítimo global de petróleo. Embora a navegação tenha gradualmente retomado após o conflito, o risco não se dissipou. O Centro de Informação Marítima Conjunta (JMIC), liderado pelos EUA, elevou o nível de ameaça à segurança marítima no Estreito de Ormuz de "moderado" para "significativo" (substantial), devido aos ataques a navios mercantes e à ameaça contínua de minas e explosivos não detonados. O relatório mais recente da Organização Marítima Internacional (IMO) mostra que o canal principal tradicional ainda contém cerca de 80 minas, e a normalização total da navegação deverá demorar várias semanas. O Irão advertiu a 26 de junho que a passagem pelo Estreito de Ormuz "apenas é permitida" através das rotas designadas por Teerão. A Guarda Revolucionária Iraniana informou os mediadores de que, se não obtiver garantias nas conversações de Doha sobre o controlo exclusivo do Estreito de Ormuz pelo Irão, fechará novamente a via. O Irão sublinhou ainda que a cláusula do memorando de entendimento sobre a passagem gratuita pelo estreito "tem validade de apenas 60 dias" e que o Irão "não renunciará, em circunstância alguma, aos seus direitos no Estreito de Ormuz". O vice-presidente dos EUA, Vance, afirmou claramente ter "absoluta confiança de que o Estreito de Ormuz permanecerá livre para navegação, sem quaisquer custos adicionais". A divergência de posições entre as duas partes nesta questão não foi colmatada, e o acordo institucional sobre a passagem pelo estreito continua incerto.

Segundo nível lógico: O lado da oferta está estruturalmente apertado. Os dados da API (American Petroleum Institute) mostram que, na semana até 26 de junho, as reservas de petróleo dos EUA diminuíram 6.072.000 barris, superando a queda esperada pelo mercado de 4.050.000 barris. A continuação da tendência de desacumulação fornece um suporte de base para os preços do petróleo. A Agência Internacional de Energia (AIE) já tinha advertido que o mercado petrolífero global poderá entrar numa "zona vermelha" em julho e agosto de 2026, enfrentando um sério risco de défice de oferta. A AIE prevê que o mundo enfrente um défice de oferta de petróleo de 1,78 milhões de barris por dia em 2026.

Terceiro nível lógico: A mudança nas expectativas dos analistas. Uma sondagem da Reuters divulgada a 1 de julho mostra que os analistas reduziram, pela primeira vez desde o início da guerra com o Irão, as previsões para os preços do petróleo em 2026, pondo fim a uma tendência de cinco meses consecutivos de revisão em alta. Esta descida ocorre num contexto em que a reabertura do Estreito de Ormuz aliviou as preocupações do mercado com uma interrupção prolongada da oferta. No entanto, a notícia da recusa do Irão numa reunião direta sugere que este "alívio" pode ser frágil e reversível.

Em suma, os preços do petróleo estão a passar de uma "condução cíclica" para uma "ressonância entre eventos e riscos estruturais". O Brent caiu cerca de 45 dólares por barril no segundo trimestre, a maior queda trimestral desde a crise financeira de 2008. Esta enorme descida significa, por si só, que o mercado precificou, no segundo trimestre, uma significativa redução do risco geopolítico. E a recuperação dos preços do petróleo a 1 de julho, após a recusa do Irão em reunir-se, embora de amplitude limitada, tem um sinal direcional claro – o prémio de risco está a ser reincorporado, e este processo poderá prolongar-se por todo o terceiro trimestre. Analistas do MUFG afirmaram: "As perspetivas crescentes de um acordo duradouro entre EUA e Irão continuam a aliviar as preocupações com a oferta." No entanto, "persistem incertezas em questões-chave, incluindo o programa nuclear iraniano e a futura jurisdição do Estreito de Ormuz, o que pode complicar as negociações durante o cessar-fogo contínuo".

Mercado cripto: transmissão macroeconómica e alterações na estrutura de capitais

A transmissão de uma subida dos preços do petróleo para os criptoativos não é linear, mas ocorre através dos canais de liquidez macroeconómica.

A cadeia de transmissão é a seguinte: O aumento dos preços do petróleo eleva as expectativas de inflação → prolonga a expectativa de que a Fed mantenha taxas de juro elevadas → a liquidez em dólares fica mais apertada → a valorização dos ativos de risco é pressionada. Simultaneamente, a própria incerteza geopolítica desencadeia uma procura de refúgio seguro, e o Bitcoin, neste quadro, apresenta uma dupla natureza de "ativo de cobertura macroeconómica" e "ativo sensível à liquidez" – duas forças que frequentemente se tensionam mutuamente.

Bitcoin: Estado de pressão sob estrutura dupla. A 1 de julho de 2026, o Bitcoin (BTC) era cotado a 58.706,1 dólares, uma descida de 1,17% nas últimas 24 horas, 7,63% nos últimos 7 dias e 10,73% nos últimos 30 dias. Na sessão asiática, o Bitcoin caiu 1,5% para 57.742 dólares, o menor nível desde 17 de setembro de 2024. O Bitcoin caiu mais de 50% em relação ao seu máximo histórico de 126.000 dólares, atingido em outubro de 2025. A queda do Bitcoin no segundo trimestre foi de quase dois dígitos percentuais, enquanto no mesmo período o índice S&P 500 subiu cerca de 14% e o Nasdaq 100 cerca de 25%. Esta divergência entre ações e criptomoedas indica que os criptoativos estão atualmente mais influenciados pela sua própria dinâmica de liquidez/posições e pelas pressões macroeconómicas entre ativos, do que a simplesmente seguirem o beta das ações.

A descida do Bitcoin é impulsionada pela incerteza macroeconómica e por uma aversão ao risco mais ampla, e não por uma deterioração dos fundamentos do ativo em si. O Citigroup reduziu a 1 de julho as suas previsões de preço para o Bitcoin e Ethereum, apontando as saídas contínuas de ETFs como um dos principais fatores. No cenário pessimista (bear case) do Citigroup, o preço-alvo do Bitcoin para o próximo ano foi reduzido para 53.000 dólares, e o do Ethereum para 1.094 dólares. As expectativas de taxas de juro "mais altas por mais tempo" nos EUA, o dólar forte e o contínuo efeito de atração de capitais para setores como a IA estão a levar as instituições a reduzir a exposição a ativos de risco.

No mercado de opções, as opções de venda acumularam um volume considerável de posições em aberto no intervalo de 58.000 a 55.000 dólares, podendo formar um "ponto de atração" de preços antes do vencimento. A procura de proteção contra o risco de queda aumentou, especialmente para as opções de venda de Bitcoin com vencimento em julho e preços de exercício entre 55.000 e 58.000 dólares.

Ethereum e altcoins: Efeito de amplificação beta. O Ethereum (ETH) era cotado a 1.574,94 dólares, uma descida de 0,84% nas últimas 24 horas, 7,38% nos últimos 7 dias e 20,92% nos últimos 30 dias, com uma correção significativamente maior do que o Bitcoin em relação ao seu máximo do ano. O Ethereum caiu para o seu nível mais baixo desde setembro de 2024. As altcoins, como ativos de beta elevado, enfrentam geralmente correções maiores em períodos de incerteza macroeconómica impulsionada por fatores geopolíticos.

Stablecoins: Mapeamento on-chain da procura de refúgio seguro. Os dados on-chain mostram que a entrada de stablecoins nas exchanges centralizadas está a acelerar. De acordo com a monitorização de analistas on-chain, a 1 de julho, dos stablecoins (USDC e USDT) obtidos pela Pump.fun através de oferta pública, cerca de 770 milhões de dólares já fluíram para exchanges centralizadas. Os dados da Santiment também mostram que, nas últimas 24 horas, grandes endereços transferiram grandes quantidades de ETH, stETH, bem como stablecoins como Ripple USD, Ethena USDe e Global Dollar USDG, para exchanges centralizadas.

A entrada de stablecoins nas exchanges é geralmente interpretada como um sinal de que o capital se prepara para construir posições. No entanto, no contexto atual de incerteza geopolítica e pressões macroeconómicas, este fenómeno pode refletir simultaneamente duas motivações: parte do capital procura oportunidades de entrada durante a volatilidade, enquanto outra parte se refugia em stablecoins para se proteger. Independentemente da interpretação, a entrada de stablecoins é, por si só, um indicador objetivo da atividade do mercado e da atenção do capital.

Sinais estruturais do mercado de derivados. A inclinação das opções (skew) continua negativa, indicando que o mercado precifica predominantemente o risco de queda. A volatilidade implícita está em níveis elevados, correspondendo a um prémio de risco de queda de curto prazo mais elevado. Isto sugere que o mercado não trata o atual choque geopolítico como um evento único, mas sim como uma preocupação contínua com potenciais riscos sistémicos. Alguns analistas consideram que a "mudança no mecanismo de precificação" desencadeada pela geopolítica ainda não foi totalmente absorvida pelo mercado à vista, e o atual valor negativo do skew não é apenas um reflexo do sentimento, mas também um alerta para futuros riscos de liquidez.

Diagrama da lógica de interligação entre a transmissão macroeconómica e os criptoativos

Conclusão sobre a estrutura do mercado: Entrada num ciclo macroeconómico de alta pressão impulsionado pela geopolítica

Com base na análise acima, é possível chegar a uma conclusão estrutural sobre o mercado:

A precificação dos ativos globais está a entrar num "ciclo macroeconómico de alta pressão impulsionado pela geopolítica" (geopolitics-driven macro regime).

Esta conclusão baseia-se em três factos que se corroboram mutuamente:

Primeiro, o risco geopolítico passou de um "tipo de evento" para um "tipo de estado". A diplomacia entre EUA e Irão passou de um mecanismo de diálogo para um mecanismo de confronto condicional, não se tratando de um evento único, mas de um estado contínuo. O Irão faz depender o início das negociações finais da execução de cláusulas específicas do memorando de entendimento; Israel recusa-se a retirar as suas forças da "zona de segurança" no sul do Líbano; o Irão avisa que responderá "sem hesitação" se o cessar-fogo for violado. Estes fatores criam em conjunto um ambiente geopolítico de baixa elasticidade negocial, cuja duração pode exceder em muito o inicialmente esperado pelo mercado.

Segundo, a reavaliação do prémio de risco no mercado energético é contínua. A AIE alerta para uma possível escassez histórica de oferta no terceiro trimestre; as reservas de petróleo dos EUA continuam a diminuir; o nível de ameaça no Estreito de Ormuz permanece "significativo"; o canal principal ainda contém cerca de 80 minas. Estas restrições do lado da oferta significam que o prémio de risco geopolítico nos preços do petróleo não desaparecerá rapidamente devido a uma declaração diplomática, mas persistirá ao longo de todo o terceiro trimestre.

Terceiro, o mercado cripto está a adaptar-se a um novo ambiente de precificação. A procura de opções de venda é forte; entradas massivas de stablecoins nas exchanges; o Bitcoin caiu para mínimos de 21 meses. Estes sinais apontam para um facto: os participantes do mercado estão a precificar uma incerteza contínua, e não um choque único.

Para os participantes no mercado cripto, isto significa que as estratégias tradicionais de "comprar e manter" ou "seguir simplesmente os dados macro" podem precisar de ser reavaliadas. Num ciclo de alta pressão impulsionado pela geopolítica, a importância das ferramentas de gestão de risco e das estratégias de cobertura será maior, e o valor de alocação das stablecoins e a função de proteção das estratégias de opções tornar-se-ão mais cruciais. Num contexto em que os mercados globais passam de um "conflito geopolítico negociável" para um "ciclo de impasse estrutural", o risco já não depende da escalada de eventos, mas sim da evolução contínua da "própria falência diplomática".

Resumo

A recusa do Irão numa reunião direta em Doha, embora pareça à superfície um ajuste na agenda diplomática, marca na realidade a transição das relações EUA-Irão de um "mecanismo de diálogo" para um "mecanismo de confronto condicional" – um novo ciclo geopolítico de baixa elasticidade negocial está a formar-se. Após uma queda histórica de cerca de 45 dólares por barril no segundo trimestre, o Brent voltou a situar-se acima dos 73 dólares a 1 de julho. As 80 minas ainda presentes no Estreito de Ormuz, a posição inflexível do Irão sobre o controlo do estreito e as divergências fundamentais entre EUA e Irão sobre a questão nuclear e o descongelamento de ativos, constituem em conjunto a base estrutural para a reincorporação do prémio de risco.

Entretanto, o mercado cripto está a suportar uma dupla pressão da liquidez macroeconómica: o aumento dos preços do petróleo reforça as expectativas de inflação e de taxas de juro elevadas, e o aperto da liquidez em dólares pressiona a valorização dos ativos de risco. O Bitcoin caiu para mínimos de 21 meses, o Ethereum caiu mais de 20% nos últimos 30 dias, e a aceleração da entrada de stablecoins nas exchanges centralizadas reflete a complexa psicologia do capital entre a procura de refúgio e a espera de oportunidades.

A precificação dos ativos globais está a entrar num ciclo de alta pressão impulsionado pela geopolítica. Neste ciclo, a própria falência diplomática tornou-se a fonte de risco mais central, e a sua duração e trajetória de evolução influenciarão profundamente a lógica de precificação do petróleo e dos criptoativos no segundo semestre do ano.

FAQ

1. Quanto tempo durará o impacto da recusa do Irão numa reunião em Doha nos preços do petróleo?

A duração do impacto depende da extensão do impasse diplomático entre EUA e Irão. Atualmente, as duas partes estão num impasse em torno do "cumprimento de condições" (descongelamento de fundos e questões de segurança regional), e a AIE alerta para um possível défice de oferta de 1,78 milhões de barris por dia no terceiro trimestre. Enquanto o acordo institucional sobre o Estreito de Ormuz não estiver definitivamente estabelecido – incluindo o controlo reivindicado pelo Irão, a oposição dos EUA a taxas de passagem e o progresso na remoção das cerca de 80 minas –, o prémio de risco dificilmente desaparecerá completamente. Até que seja alcançado um novo entendimento entre Washington e Teerão, o mercado permanecerá em modo de espera.

2. Porque é que o Bitcoin é visto simultaneamente como um ativo de refúgio e sofre pressões descendentes em tempos de tensão geopolítica?

O Bitcoin tem uma dupla natureza de "ativo de cobertura macroeconómica" e "ativo sensível à liquidez". Quando o risco geopolítico aumenta, parte do capital vê o Bitcoin como ouro digital e procura refúgio; mas o aumento dos preços do petróleo eleva as expectativas de inflação, reforçando a expectativa de que a Fed mantenha taxas de juro elevadas, o que aperta a liquidez em dólares e pressiona todos os ativos de risco. Estas duas forças atuam em simultâneo, criando uma dinâmica de tensão no preço do Bitcoin. O Citigroup reduziu a 1 de julho o preço-alvo do Bitcoin para o próximo ano para 53.000 dólares, refletindo as pressões macroeconómicas contínuas.

3. A entrada de stablecoins nas exchanges é um sinal de alta ou de baixa?

A entrada de stablecoins nas exchanges é geralmente interpretada como um sinal de que o capital se prepara para construir posições. No entanto, no atual contexto de incerteza geopolítica e pressões macroeconómicas, este fenómeno pode refletir simultaneamente duas motivações: parte do capital procura oportunidades de entrada em preços baixos, enquanto outra parte se refugia em stablecoins para se proteger. Os dados de 1 de julho mostram que só a Pump.fun contribuiu com cerca de 770 milhões de dólares em stablecoins para as CEX. Ambas as interpretações têm alguma racionalidade, sendo crucial verificar se posteriormente se convertem em compras reais.

4. O que é um "ciclo macroeconómico de alta pressão impulsionado pela geopolítica"?

Refere-se a uma fase estrutural em que a precificação dos ativos globais entra num estado dominado por eventos geopolíticos como principal fator de condução, com a incerteza a permanecer elevada. As suas características centrais incluem: a diplomacia passa de um "mecanismo de diálogo" para um "mecanismo de confronto condicional"; o prémio de risco no mercado energético persiste; o mercado cripto enfrenta uma dupla pressão da liquidez macroeconómica e da incerteza geopolítica. Neste ciclo, a importância das ferramentas de gestão de risco e das estratégias de cobertura será maior.

5. Que indicadores devem os investidores em criptomoedas focar-se no ambiente atual?

Recomenda-se focar em três níveis: Ao nível macro, prestar atenção à evolução dos preços do petróleo e às variações das reservas de petróleo dos EUA (os dados da API mostram uma diminuição de 6.072.000 barris na semana até 26 de junho); ao nível do mercado cripto, focar no skew das opções, no volume de posições em aberto de opções de venda e nos fluxos de capitais dos ETFs (o Citigroup aponta as saídas contínuas de ETFs como a principal fonte de pressão); ao nível dos capitais, monitorizar o volume de entradas de stablecoins nas exchanges – os dados de 1 de julho mostram que grandes endereços estão a acelerar a transferência de múltiplas stablecoins para as CEX. Estes três tipos de indicadores constituem em conjunto um quadro de monitorização da transmissão do risco geopolítico para o mercado cripto.