2026 年 7 月 2 日,a japonesa Metaplanet (código 3350), cotada na Bolsa de Tóquio, divulgou os dados das suas reservas de Bitcoin do segundo trimestre do ano fiscal de 2026. De acordo com o documento regulatório, a empresa adquiriu 2.823 Bitcoins no segundo trimestre a um preço médio de cerca de 88.300 dólares cada. Esta aquisição, no valor de cerca de 170,7 milhões de dólares, elevou as suas reservas totais para 43.000 BTC, com um valor de mercado de cerca de 2,6 mil milhões de dólares. Até 3 de julho de 2026, segundo dados de mercado da Gate, o Bitcoin era negociado a cerca de 61.779 dólares, com uma capitalização de mercado total de cerca de 1,23 biliões de dólares, e as reservas da Metaplanet representavam cerca de 0,205%.

Estes dados significam que a Metaplanet ultrapassou a empresa mineira de Bitcoin norte-americana MARA Holdings, que detém 36.303 BTC, tornando-se oficialmente o terceiro maior detentor corporativo de Bitcoin do mundo. Atualmente, está atrás apenas da Strategy (antiga MicroStrategy) e da Twenty One Capital, com uma diferença de apenas 514 Bitcoins para o segundo lugar.

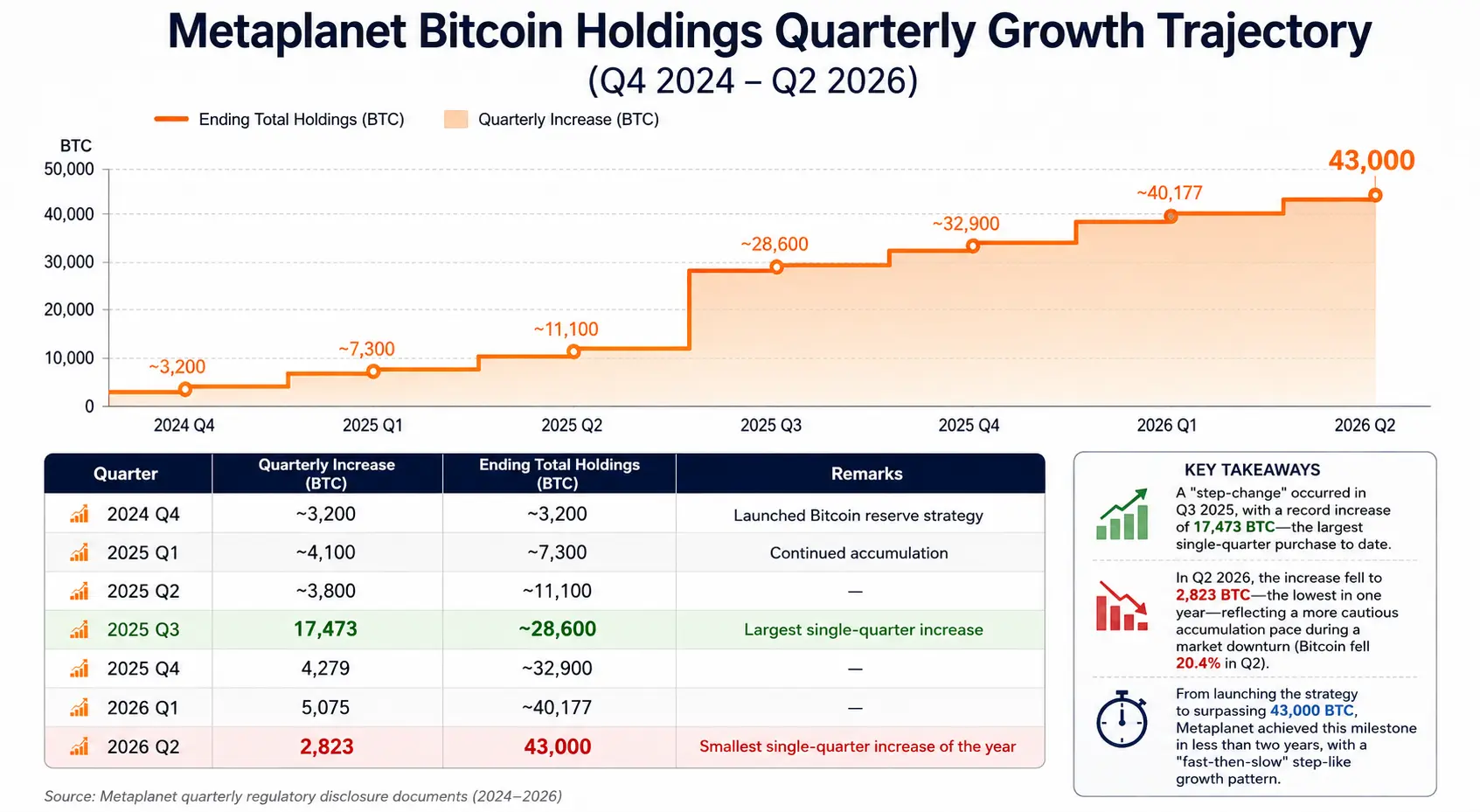

Desde que iniciou a sua estratégia de reservas de Bitcoin em 2024, a Metaplanet acumulou de zero a 43.000 BTC em menos de dois anos, com um padrão de compras trimestrais claro: 17.473 BTC no terceiro trimestre de 2025, 4.279 BTC no quarto trimestre de 2025, 5.075 BTC no primeiro trimestre de 2026 e 2.823 BTC no segundo trimestre de 2026. O objetivo da administração é ainda mais ambicioso: acumular 100.000 BTC até ao final de 2026 e 210.000 BTC até ao final de 2027.

A rápida ascensão da Metaplanet não é um caso isolado. Reflete uma tendência mais ampla: um número crescente de empresas cotadas está a incorporar Bitcoin nos seus balanços como um ativo de reserva estratégico. Este fenómeno está a remodelar o paradigma da gestão financeira empresarial global e a ter um impacto profundo na estrutura de procura e oferta do mercado de Bitcoin.

Última aquisição da Metaplanet: análise de dados e estrutura financeira

A aquisição da Metaplanet no segundo trimestre merece uma análise detalhada em várias dimensões.

Em termos de preço de compra, o custo médio de aquisição da empresa no segundo trimestre foi de cerca de 88.300 dólares por Bitcoin, abaixo do custo médio global da empresa de 106.500 dólares. Isto significa que esta ronda de aquisições ajudou a reduzir o custo médio total das reservas — o custo médio anterior era de cerca de 107.700 dólares, descendo para cerca de 106.500 dólares após esta compra. Num ambiente de mercado em que o Bitcoin caiu de 73.580 para 58.558 dólares no segundo trimestre, uma queda de 20,4%, a Metaplanet optou por continuar a comprar durante a descida de preços, o que é essencialmente uma estratégia de posicionamento contrário.

Em termos de estrutura de financiamento, os fundos para esta aquisição provieram principalmente de empréstimos de linhas de crédito e emissão de obrigações, sem envolver novas emissões de ações, evitando assim a diluição direta dos acionistas. De acordo com a divulgação da empresa, a sua dívida total e ações preferenciais representam cerca de 23% da estrutura de capital global. Em 30 de junho, o valor contabilístico das reservas de Bitcoin da Metaplanet era de cerca de 409 mil milhões de ienes (cerca de 2,5 mil milhões de dólares), enquanto o custo acumulado de aquisição era de cerca de 659 mil milhões de ienes (cerca de 4,07 mil milhões de dólares), resultando numa perda não realizada de cerca de 250 mil milhões de ienes.

De notar que a Metaplanet também opera um "negócio de geração de receitas com Bitcoin", que gera receitas de prémios através de estratégias como a venda de opções com garantia em Bitcoin. No segundo trimestre do ano fiscal de 2026, este negócio gerou receitas de cerca de 10,95 milhões de dólares (1,747 mil milhões de ienes), com receitas acumuladas no primeiro semestre do ano fiscal de cerca de 29,30 milhões de dólares (4,717 mil milhões de ienes). O rendimento de Bitcoin (BTC Yield) reportado pela empresa para o segundo trimestre foi de 6,6%. Este indicador reflete se a taxa de crescimento das reservas totais de Bitcoin superou a taxa de diluição do capital durante o processo de financiamento através de emissão de ações ou obrigações convertíveis — para empresas cotadas que operam com um modelo de reservas de Bitcoin, é um indicador central para avaliar se o valor dos acionistas está a ser diluído.

Trajetória de crescimento trimestral das reservas de Bitcoin da Metaplanet (4.º trimestre de 2024 – 2.º trimestre de 2026)

Ranking global de reservas corporativas de Bitcoin: panorama e mudanças

Com a rápida ascensão da Metaplanet, a estrutura de topo das reservas corporativas de Bitcoin está a passar por uma reconfiguração.

De acordo com dados da BitcoinTreasuries.net e de várias plataformas de dados, até 2 de julho de 2026, os três maiores detentores corporativos de Bitcoin eram:

1.º lugar: Strategy (antiga MicroStrategy) , com cerca de 847.363 Bitcoins, representando cerca de 4% da oferta total de 21 milhões de Bitcoins. A empresa começou a comprar Bitcoin em 2020 através de financiamento com emissão de ações e obrigações convertíveis, sendo a pioneira e maior praticante do modelo de reservas empresariais de Bitcoin.

2.º lugar: Twenty One Capital , com cerca de 43.514 Bitcoins, liderando por uma margem estreita de cerca de 514 Bitcoins em relação à Metaplanet. A diferença entre ambas equivale a cerca de 30 milhões de dólares ao preço de mercado atual, e a mudança de posição no próximo trimestre dependerá quase inteiramente do ritmo de aquisição de cada uma.

3.º lugar: Metaplanet , com 43.000 Bitcoins, cerca de 0,205% da oferta total de Bitcoin.

4.º lugar: MARA Holdings , com cerca de 36.303 Bitcoins. Esta empresa mineira de Bitcoin norte-americana esteve muito tempo entre os três primeiros, mas foi ultrapassada pelas aquisições contínuas da Metaplanet.

Fonte: BitcoinTreasuries.net

A dinâmica das posições reflete a divergência nas escolhas estratégicas das empresas. Enquanto a Metaplanet continua a aumentar as suas reservas, algumas empresas que detinham Bitcoin estão a sair. A K Wave Media, cotada na Nasdaq, apresentou à SEC na primeira semana de julho um pedido para vender a totalidade das suas 88 Bitcoin e reembolsar cerca de 6 milhões de dólares em dívidas. A empresa francesa Sequans Communications anunciou em maio que iria liquidar gradualmente as suas restantes 658 Bitcoin. A Strategy também suspendeu o seu plano habitual de compras semanais no final de junho e introduziu um novo quadro de gestão de capital.

As compras contínuas das empresas de topo e as saídas ordenadas das empresas de cauda compõem o quadro completo do ecossistema atual de reservas corporativas de Bitcoin — não se trata de uma "corrida de compras" unidirecional, mas sim de uma matriz de decisões diferenciadas com base nas respetivas estruturas de capital, custos de financiamento e apetite pelo risco.

Porque é que cada vez mais empresas cotadas estão a alocar Bitcoin?

A incorporação de Bitcoin nos balanços das empresas cotadas pode ser compreendida a três níveis: lógica financeira, lógica estratégica e lógica institucional.

Lógica financeira: combater a desvalorização das moedas fiduciárias e otimizar a alocação de capital. Desde 2020, as políticas de flexibilização monetária e as pressões inflacionistas nas principais economias mundiais levaram as empresas com grandes reservas de caixa a enfrentar a erosão do poder de compra real. O limite fixo de 21 milhões de Bitcoins confere-lhe propriedades anti-diluição, levando algumas empresas a considerá-lo "ouro digital" para substituir parcialmente as reservas de caixa. Como salientou a Bernstein no seu relatório de meados de 2026, apesar das saídas líquidas dos ETFs de Bitcoin à vista, os cofres empresariais continuam a comprar, o que significa que a narrativa de "reserva de valor" a longo prazo do Bitcoin não foi enfraquecida.

Lógica estratégica: diferenciação competitiva e narrativa de marca. Para empresas cotadas como a Metaplanet, tornar-se "a primeira empresa asiática com um cofre público de Bitcoin" constitui por si só um posicionamento de mercado único. Esta narrativa estratégica ajuda a atrair um grupo específico de investidores — aqueles que desejam exposição indireta ao preço do Bitcoin, mas não querem deter diretamente ou alocar através de ETFs. Michael Saylor felicitou a Metaplanet após esta ultrapassar os 43.000 BTC, afirmando: "Estão a provar que a estratégia de reservas de Bitcoin é global" — esta frase ilustra o efeito de demonstração e o valor de marca desta estratégia.

Lógica institucional: evolução das normas contabilísticas e do ambiente regulatório. A atualização das normas contabilísticas para criptoativos (ASU 2023-08) emitida pelo Financial Accounting Standards Board (FASB) dos EUA no final de 2023 exige que as empresas detentoras de criptoativos utilizem a mensuração pelo justo valor, alterando o tratamento contabilístico anterior que só permitia o custo histórico e não permitia reverter imparidades. Esta nova norma permite que as empresas reconheçam ganhos não realizados nos seus relatórios financeiros quando o preço do Bitcoin sobe, reduzindo o custo de reporte financeiro de incorporar Bitcoin nos balanços. Esta mudança institucional reduziu a barreira contabilística para as empresas alocarem Bitcoin, sendo um dos fatores institucionais subjacentes que impulsionam mais empresas cotadas a seguir este caminho.

Vantagens e riscos do modelo de reservas empresariais de Bitcoin

O modelo de reservas de Bitcoin oferece vantagens estratégicas únicas às empresas, mas também acarreta riscos estruturais que não podem ser ignorados.

Vantagens

Diversificação do balanço e propriedades anti-inflação. Incorporar Bitcoin no balanço permite que as reservas de ativos da empresa deixem de depender exclusivamente de caixa fiduciário ou de obrigações de curto prazo. A natureza descentralizada e o limite fixo de oferta do Bitcoin conferem-lhe uma potencial função de cobertura em ciclos de desvalorização das moedas fiduciárias.

Facilidade de financiamento e prémio de mercado. Os pioneiros, como a Strategy, demonstraram que "deter Bitcoin" pode tornar-se uma narrativa de financiamento — as empresas podem emitir ações ou obrigações convertíveis para angariar fundos para comprar Bitcoin, e o mercado por vezes está disposto a pagar um prémio por esta estratégia (o chamado prémio mNAV). Embora este prémio tenha diminuído significativamente em 2026, para as empresas ainda em fase de acumulação, a abertura deste canal de financiamento é por si só um valor estratégico.

Sinergia com negócios de geração de receitas. O caso da Metaplanet mostra que as empresas que detêm grandes quantidades de Bitcoin podem gerar receitas operacionais adicionais através de estratégias de opções. A receita de opções de 10,95 milhões de dólares no segundo trimestre da Metaplanet reduziu efetivamente o custo real das suas aquisições nesse trimestre. Este modelo duplo de "deter + gerar juros" está a tornar-se um quadro operacional padronizado para empresas de reservas de Bitcoin.

Riscos

Risco de balanço devido à volatilidade dos preços. Este é o risco mais direto e quantificável. A elevada volatilidade do preço do Bitcoin significa que o valor das reservas de Bitcoin no balanço de uma empresa pode sofrer flutuações significativas a curto prazo. Na queda do mercado de junho de 2026, o valor total de mercado dos cofres empresariais de Bitcoin evaporou cerca de 62 mil milhões de dólares. A Metaplanet também enfrenta este problema — a 30 de junho, o valor de mercado das suas reservas (cerca de 2,5 mil milhões de dólares) estava significativamente abaixo do custo acumulado de aquisição (cerca de 4,07 mil milhões de dólares).

Acumulação de alavancagem e pressão dos custos de financiamento. A expansão da maioria das empresas de reservas de Bitcoin depende de financiamento por dívida ou capital próprio. A Strategy tem cerca de 6,7 mil milhões de dólares em obrigações convertíveis e 15,5 mil milhões de dólares em ações preferenciais perpétuas, com obrigações de juros anuais de cerca de 1,712 mil milhões de dólares. Quando o preço do Bitcoin cai, estes encargos fixos de juros não diminuem, enquanto o valor líquido dos ativos da empresa se contrai, criando uma pressão bidirecional. Analistas do JPMorgan alertaram recentemente que a política de venda de Bitcoin da Strategy introduziu um "risco bidirecional" no mercado.

Tensão entre valor para o acionista e diluição. Para empresas que financiam a compra de Bitcoin através da emissão de ações, o teor de Bitcoin por ação (BTC per share) é um indicador chave. Se a diluição do capital devido à emissão for mais rápida do que o crescimento das reservas de Bitcoin, o valor de Bitcoin por ação diminui, mesmo que as reservas totais aumentem. O rendimento de Bitcoin de 6,6% reportado pela Metaplanet no segundo trimestre significa que o teor de Bitcoin por ação registou um crescimento positivo nesse trimestre — mas isto precisa de ser verificado a cada trimestre.

Risco de esmorecimento da narrativa estratégica. Quando o preço do Bitcoin permanece baixo, a confiança do mercado no modelo de reservas de Bitcoin pode abalar. Em 2026, há sinais de que alguns investidores estão a passar de "focar apenas no tamanho das reservas" para "prestar atenção ao grau de diluição por ação e à estrutura de financiamento". As ações da Metaplanet caíram cerca de 48% desde o início do ano, ultrapassando a queda de cerca de 31% do Bitcoin no mesmo período — esta diferença sugere que o mercado está a precificar o risco de execução deste modelo.

Implicações de oferta e procura no mercado do crescimento contínuo das reservas empresariais de Bitcoin

A acumulação contínua de Bitcoin pelos cofres empresariais tem múltiplos impactos na estrutura de oferta e procura do mercado de BTC, que podem ser compreendidos a vários níveis.

Apoio de compras de longo prazo no lado da procura. Ao contrário das posições transacionais de retalhistas ou fundos de hedge, as reservas empresariais de Bitcoin têm uma característica clara de "detenção de longo prazo" — estas empresas posicionam explicitamente o Bitcoin como um ativo de reserva, não como um instrumento de negociação. Isto significa que estas compras são relativamente insensíveis a flutuações de preço de curto prazo, criando uma "procura pegajosa" no mercado. Em 2026, quando os ETFs de Bitcoin à vista registaram saídas líquidas, as compras contínuas dos cofres empresariais desempenharam em certa medida um papel de cobertura.

Compressão contínua da oferta circulante. 43.000 Bitcoin representam cerca de 0,205% da oferta total de 21 milhões. Quando as três principais empresas detêm coletivamente mais de 930.000 Bitcoin (cerca de 4,4% do total), a oferta circulante de Bitcoin disponível para negociação livre está a ser comprimida continuamente. Se a procura permanecer constante ou crescer, a redução da oferta circulante deverá, em teoria, apoiar os preços — mas isto depende de saber se estas posições ficarão bloqueadas a longo prazo ou se serão vendidas sob pressão.

Contradição estrutural de "o maior comprador é também um potencial vendedor". Este é o impacto potencial mais subtil do modelo de reservas de Bitcoin no mercado. Quando estas empresas precisam de vender Bitcoin devido a pressões de financiamento, necessidades de pagamento de dividendos ou ajustes estratégicos, o "maior comprador" que antes era uma força de apoio do lado da procura pode transformar-se instantaneamente no "maior vendedor". O aviso do JPMorgan à Strategy baseia-se precisamente nesta lógica — o plano de venda de Bitcoin recentemente autorizado de até 1,25 mil milhões de dólares significa que um dos maiores detentores, que antes só comprava e nunca vendia, tem agora autorização legal para vender. A introdução desta "liquidez bidirecional" altera o quadro de expectativas do mercado em relação ao comportamento das empresas de reservas de Bitcoin.

Efeito amplificador na amplitude das flutuações de preços. A estrutura concentrada de posições dos cofres empresariais significa que, se ocorrerem decisões de compra ou venda em grande escala, podem ter um impacto desproporcional no mercado. Especialmente em períodos de baixa liquidez do mercado, este "choque de grandes ordens" torna-se mais significativo. Isto é simultaneamente um efeito de transbordo das escolhas estratégicas empresariais para o mercado e uma nova variável sistémica que os participantes do mercado precisam de considerar.

FAQ

Pergunta: Quantos Bitcoins detém atualmente a Metaplanet? Qual é a sua posição a nível global?

A 2 de julho de 2026, a Metaplanet detém 43.000 Bitcoin, sendo o terceiro maior detentor corporativo de Bitcoin do mundo, atrás da Strategy (cerca de 847.363) e da Twenty One Capital (cerca de 43.514).

Pergunta: Qual foi o preço médio de compra de Bitcoin da Metaplanet no segundo trimestre?

A Metaplanet adquiriu 2.823 Bitcoin no segundo trimestre de 2026 a um preço médio de cerca de 88.300 dólares cada. Este preço é inferior ao custo médio global da empresa de 106.500 dólares, ajudando a reduzir o custo médio.

Pergunta: Qual é o objetivo de reservas de Bitcoin da Metaplanet?

A empresa planeia acumular 100.000 Bitcoin até ao final de 2026 e 210.000 Bitcoin até ao final de 2027, o equivalente a 1% da oferta total de Bitcoin.

Pergunta: Quais são os principais riscos do modelo de reservas empresariais de Bitcoin?

Os principais riscos incluem a desvalorização do balanço devido à volatilidade do preço do Bitcoin, a pressão dos encargos de juros do financiamento por dívida, a diluição dos acionistas devido à emissão de ações e o risco estrutural de "o maior comprador transformar-se no maior vendedor" quando o sentimento do mercado se inverte.

Pergunta: Como é que a Metaplanet financia as suas compras de Bitcoin?

A Metaplanet financia-se principalmente através de empréstimos de linhas de crédito e emissão de obrigações, evitando a diluição dos acionistas através da emissão de novas ações. A dívida total e as ações preferenciais da empresa representam cerca de 23% da sua estrutura de capital.