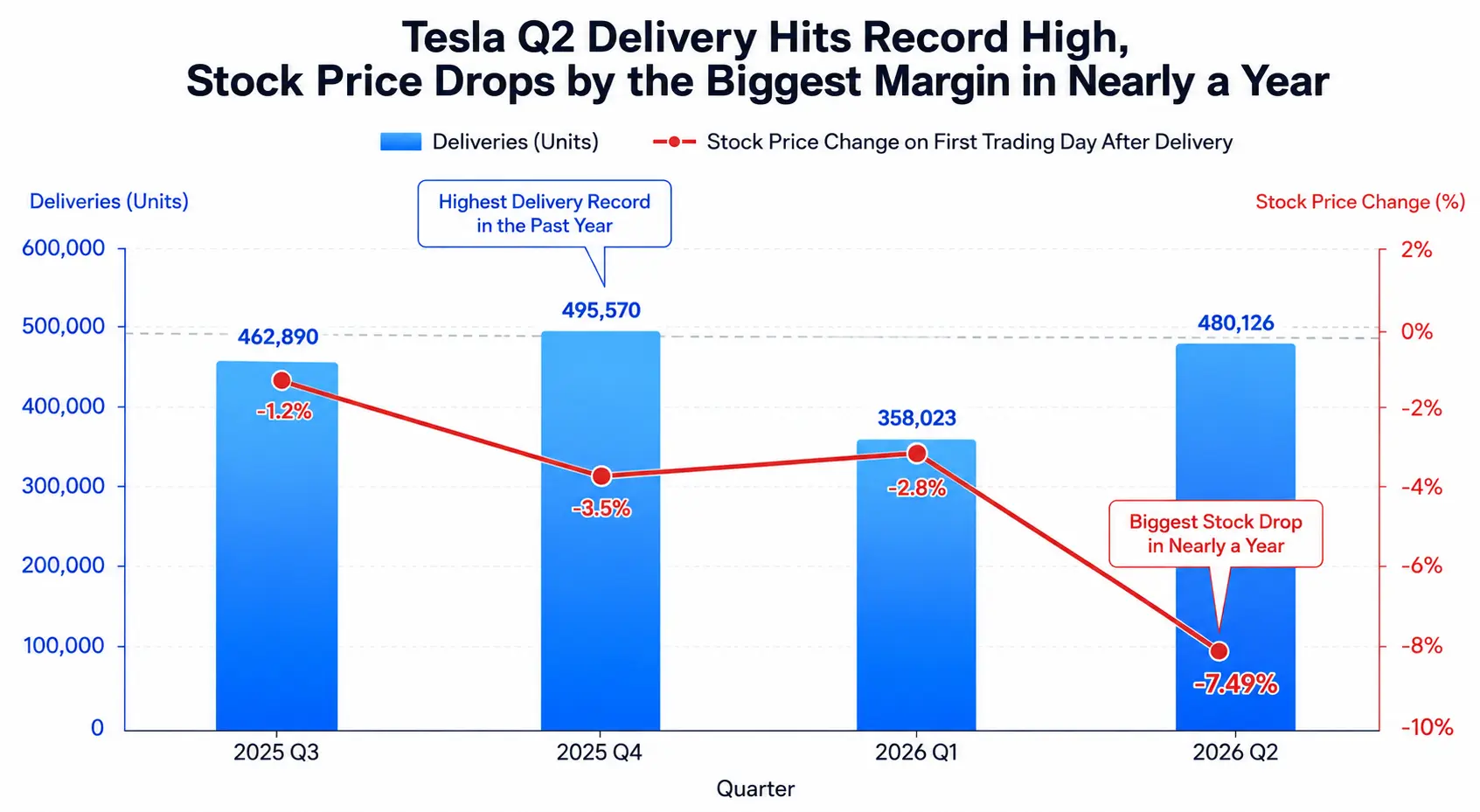

Em 2 de julho de 2026, horário do leste dos EUA, a Tesla divulgou dados de entregas do segundo trimestre que animaram o mercado — entregas globais de 480.126 veículos, um aumento homólogo de 25% e sequencial de 34%, o melhor desempenho de segundo trimestre na história da empresa. Este número superou largamente as expectativas de consenso dos analistas de Wall Street, que rondavam os 406.000 veículos, um excedente de mais de 74 mil veículos. No entanto, nas negociações de 2 de julho nos EUA, as ações da Tesla fecharam com uma queda forte de 7,49%, nos 393,45 dólares, a maior descida diária em quase um ano. Esta é a terceira vez consecutiva que as ações da Tesla caem após a divulgação de dados trimestrais de entregas.

Ao mesmo tempo, o relatório de emprego não-agrícola de junho, divulgado pelo Bureau of Labor Statistics dos EUA, mostrou que apenas foram criados 57 mil postos de trabalho no mês, muito abaixo dos 115 mil esperados pelo mercado. O arrefecimento acima do esperado no mercado de trabalho impulsionou o índice industrial Dow Jones a subir 1,14%, para os 52.900,07 pontos, um novo máximo histórico, mas o índice Nasdaq caiu 0,8%, para os 25.832,67 pontos, arrastado pelas ações de semicondutores. A Tesla, como componente importante do Nasdaq, com a sua queda diária de 7,49%, foi um dos fatores que pesou no setor tecnológico.

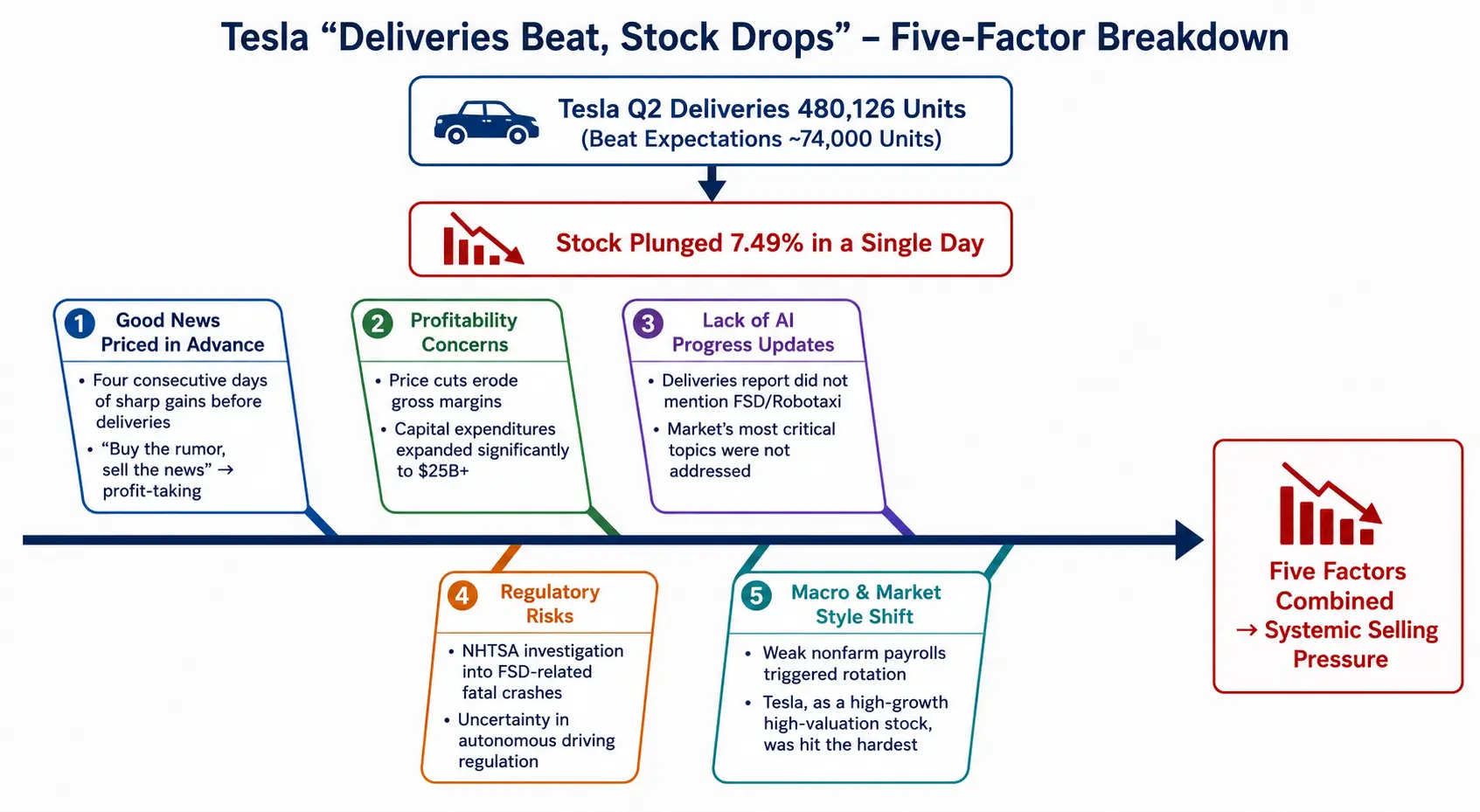

Entregas recorde, mas ações a despencar — por detrás desta anomalia, está uma pressão vendedora sistémica gerada por múltiplos fatores. A partir de cinco dimensões — absorção antecipada de boas notícias, preocupações com a rentabilidade, falta de progresso em IA, riscos regulatórios e mudança de estilo macro —, desconstruímos a cadeia lógica completa da divergência entre as ações da Tesla e os fundamentos.

Tesla atinge máximo histórico de entregas no 2.º trimestre, mas ações registam maior queda diária em quase um ano

«Comprar a expetativa, vender o facto»: boas notícias de entregas absorvidas antecipadamente

Antes da divulgação dos dados de entregas do 2.º trimestre da Tesla, o mercado já tinha precificado este «desempenho acima do esperado». Os dados mostram que, nos quatro dias de negociação anteriores ao relatório de entregas, as ações da Tesla subiram consecutivamente, com uma subida de cerca de 8% apenas na segunda-feira. No fecho de 2 de julho, as ações já tinham subido para os 425,30 dólares. Isto significa que, quando o número de entregas de 480.126 veículos foi finalmente divulgado, o mercado já não tinha muito espaço para continuar a comprar.

Este padrão clássico de «comprar a expetativa, vender o facto» não é a primeira vez que ocorre na Tesla. Gene Munster, da Deepwater Asset Management, descreveu este desempenho de entregas como «um excedente monstruoso», mas apontou que a queda das ações reflete a realização de lucros após a subida de quatro dias. Gary Black, sócio-gerente da Future Fund, também observou que, embora a Tesla tenha «esmagado» as expetativas de entregas do 2.º trimestre, muitos investidores já tinham absorvido antecipadamente esta boa notícia.

A tendência de «entregas sobem, ações caem» por três trimestres consecutivos mostra que o mecanismo de reação do mercado aos dados de entregas mudou de «impulsionado por números» para «impulsionado por diferenças de expetativas» — as ações só podem ter um feedback positivo quando as entregas reais excedem significativamente as expetativas já ajustadas para cima; e este estado atual de «superação das expetativas mas absorção antecipada» torna-se antes um catalisador para a realização de lucros.

Mais importante, a própria amplitude do «excedente de expetativas» das entregas tem limitações estruturais. Embora o número absoluto de 480.126 veículos seja impressionante, a estrutura de modelos é altamente concentrada — os Model 3 e Model Y somam 467.762 entregas, cerca de 97% do total. Os Model S e Model X cessaram produção em maio. Por outras palavras, este crescimento das entregas veio principalmente do aumento de volume dos modelos de baixo preço, e não de uma expansão completa da gama de produtos. Na ausência de novos modelos, o efeito de alavancagem do crescimento marginal das vendas na avaliação está a diminuir.

Preocupações com a rentabilidade: pressão dupla da guerra de preços e das margens brutas

O crescimento das entregas da Tesla no segundo trimestre foi, em grande medida, resultado de «volume em troca de preço». Para impulsionar as vendas, a Tesla continuou a lançar versões mais baratas do Model 3 e do Model Y. A isto soma-se o facto de o crédito fiscal federal dos EUA para veículos elétricos ter sido oficialmente cancelado no final de setembro de 2025, colocando a margem bruta dos veículos da Tesla sob pressão descendente contínua.

Analistas apontam que os investidores receiam que a Tesla recorra a reduções de preço e liquidação de stocks para ganhar vendas, combinado com o fim do crédito fiscal federal para veículos elétricos, o que pode levar a uma queda acentuada da margem bruta dos veículos. Na verdade, a Tesla registou uma queda anual nas vendas de automóveis nos últimos dois anos, com pressões de várias direções: reação negativa dos consumidores às declarações políticas de Musk, mudanças na política de crédito fiscal federal para veículos elétricos e aumento da concorrência de fabricantes chineses, sul-coreanos e europeus.

Na batalha pela quota de mercado, o panorama concorrencial da Tesla continua a intensificar-se. Em termos de vendas de veículos exclusivamente elétricos, as 480.126 unidades da Tesla no segundo trimestre ainda ficam atrás das 557.090 da BYD, não tendo recuperado a liderança global de vendas de veículos elétricos.

Entretanto, a Tesla planeia uma expansão significativa das despesas de capital este ano, principalmente para o robô humanóide Optimus, o Cybercab de condução autónoma e infraestruturas de IA. As enormes despesas de capital significam que, mesmo com o crescimento das receitas, o fluxo de caixa livre continuará sob pressão. A China Merchants Securities reduziu recentemente as suas previsões de lucros da Tesla para 2026-2027 em 20% e 39%, respetivamente, para refletir o risco descendente do negócio automóvel, o grande aumento das despesas de I&D e o aumento significativo das despesas de capital.

Falta de progresso em IA: o tema mais importante para o mercado não foi abordado

Talvez o mais notável no relatório de entregas do 2.º trimestre da Tesla não sejam os próprios números de entregas, mas sim o que não foi mencionado no relatório.

William Stein, diretor-geral da Truist Securities, afirmou claramente após a divulgação dos dados de entregas que o desenvolvimento da inteligência artificial é muito mais importante para o fluxo de caixa de longo prazo e para o desempenho das ações da Tesla do que as entregas de veículos. Acrescentou que, a curto prazo, o mercado está mais focado no progresso do FSD e projetos relacionados (Robotaxi e Cybercab), e a Tesla não forneceu qualquer atualização sobre estes temas-chave no presente relatório de entregas. A corretora reafirmou a sua classificação de «manter» para a Tesla e elevou o preço-alvo de 400 para 430 dólares.

Andrew Percoco, da Morgan Stanley, embora tenha descrito o número de 480.126 veículos como «uma surpresa clara acima do esperado» e «a taxa de crescimento mais elevada do negócio automóvel desde o 3.º trimestre de 2023», manteve a classificação de «neutro» e o preço-alvo de 415 dólares. A William Blair considerou que o forte desempenho do negócio automóvel mostra que o negócio principal da Tesla «ainda existe», mas simultaneamente apontou que a implementação de armazenamento de energia de 13,5 GWh ficou abaixo da sua própria expetativa de 20,6 GWh.

A capitalização bolsista da Tesla, de cerca de 1,6 biliões de dólares, depende em grande medida da concretização de negócios de longo prazo como IA, condução autónoma e robôs humanóides. E mesmo que o negócio tradicional de veículos elétricos atinja entregas recorde, isso é apenas um «bilhete de entrada» para sustentar esta narrativa grandiosa, e não o motor central da avaliação. Quando o tema mais importante para o mercado — a IA — está ausente do relatório de entregas, não surpreende que os investidores votem com os pés.

Risco regulatório: investigação de segurança do FSD continua a pressionar

Para além da falta de progresso em IA, as incertezas regulatórias também pressionam as ações da Tesla.

A Administração Nacional de Segurança no Trânsito nas Autoestradas (NHTSA) continua a investigar um acidente mortal ocorrido a 19 de junho de 2026, no Texas, envolvendo o sistema de condução totalmente autónoma FSD. Esta investigação de segurança mantém o risco regulatório da tecnologia de condução autónoma no centro das atenções do mercado. Apenas 9 dias antes, devido a uma investigação de segurança semelhante sobre software de assistência à condução, as ações da Tesla já tinham caído 4,8%.

A avaliação da Tesla já passou das vendas de automóveis tradicionais para a narrativa da condução autónoma e dos robotáxis, e qualquer incerteza regulatória sobre o software pode afetar diretamente a confiança do mercado. Atualmente, as ações da Tesla cotam nos 393,45 dólares, cerca de 20,3% abaixo do máximo de 52 semanas. O rumo da investigação regulatória determinará em grande medida a velocidade de recuperação da confiança do mercado na narrativa de condução autónoma da Tesla.

Mudança de estilo macro: vento contrário para ações de crescimento de elevada valorização

Colocando o desempenho individual da Tesla no panorama macro mais amplo, a lógica torna-se mais clara.

No dia 2 de julho, após a divulgação dos dados de emprego não-agrícola de junho dos EUA, as expetativas do mercado quanto a um aumento das taxas de juro pela Fed arrefeceram ainda mais. No entanto, o índice Nasdaq não conseguiu acompanhar a tendência de subida — as ações de semicondutores continuaram a cair, com o Philadelphia Semiconductor Index a descer 5,44%. O setor tecnológico apresentou uma clara divergência: a Apple subiu quase 5%, enquanto a Tesla caiu mais de 7% e a Meta caiu quase 5%.

Esta divergência reflete precisamente a contradição central do atual mercado de ações dos EUA: embora a fraqueza dos dados de emprego tenha aliviado as preocupações com aumentos de juros, também intensificou os receios de abrandamento do crescimento económico. Neste ambiente, os fundos tendem a sair de ações de crescimento de elevada valorização e elevadas expetativas para setores de valor mais defensivos e com suporte de dividendos. A Tesla, como representante das ações de crescimento de elevada valorização — cuja avaliação depende fortemente de negócios de IA e condução autónoma ainda não comercializados em larga escala — é a primeira a ser afetada nesta mudança de estilo.

Após a divulgação dos dados não-agrícolas, o índice do dólar caiu a pique, e a reafetação de capital global está a acelerar, com a Tesla precisamente no olho do furacão desta mudança de estilo.

Evolução futura: variáveis-chave e janelas temporais

Olhando para o futuro, a evolução das ações da Tesla dependerá das seguintes variáveis-chave.

Primeiro, resultados do 2.º trimestre a 22 de julho. A Tesla divulgará os resultados financeiros completos do segundo trimestre após o fecho do mercado dos EUA a 22 de julho de 2026. O consenso do mercado espera um lucro por ação ajustado de 0,45 dólares no 2.º trimestre. Nessa altura, dados como margem bruta, fluxo de caixa livre e detalhes das despesas de capital em IA fornecerão bases de avaliação mais críticas do que as entregas. Mais importante, as declarações da administração na conferência de resultados sobre o progresso do FSD, Robotaxi e Optimus serão inputs centrais para a reavaliação do mercado.

Segundo, ritmo de comercialização do FSD e Robotaxi. A Tesla já iniciou serviços comerciais limitados de Robotaxi em Austin, Texas, em junho de 2026, e a empresa afirma que continuará a expandir a escala de operações ao longo de 2026. A implementação do sistema FSD no mercado europeu também está a avançar. No entanto, a velocidade, escala e ritmo de aprovação regulatória destes progressos permanecem altamente incertos.

Terceiro, a luta entre classificações de agências e preços-alvo. Atualmente, a média dos preços-alvo de 51 analistas de Wall Street para a Tesla é de 404,55 dólares, com uma classificação média de «manter». As divergências entre as instituições são significativas: a Baird atribui um preço-alvo de 522 dólares e classificação de «desempenho superior», a Haitong International elevou o preço-alvo para 533,2 dólares, enquanto a Goldman Sachs atribui apenas um preço-alvo de 395 dólares e classificação de «neutro», prevendo entregas anuais de 1,865 milhões de veículos em 2026.

Quarto, a persistência da liquidez macro e da mudança de estilo. Se os dados de emprego continuarem fracos sem desencadear uma recessão, a vantagem relativa dos setores de valor pode prolongar-se, pressionando continuamente ações de crescimento de elevada valorização como a Tesla. Inversamente, se houver novos avanços significativos no domínio da IA, ou se a Fed sinalizar claramente um afrouxamento, a mudança de estilo pode inverter-se.

Desconstrução dos cinco fatores por detrás de «entregas sobem, ações caem» na Tesla

FAQ

P1: Qual foi exatamente o número de entregas da Tesla no 2.º trimestre? Quanto superou as expetativas do mercado?

As entregas globais da Tesla no segundo trimestre de 2026 foram de 480.126 veículos, um aumento homólogo de 25% e sequencial de 34%. O consenso dos analistas de Wall Street era de cerca de 406.000 veículos, tendo as entregas efetivas superado em cerca de 74 mil veículos, um excedente de cerca de 18%. Este é o melhor desempenho de segundo trimestre de sempre da Tesla.

P2: Porque é que as ações da Tesla caíram 7,49% apesar de as entregas terem superado as expetativas?

As principais razões são cinco: primeiro, as ações já tinham subido durante quatro dias consecutivos antes da divulgação dos dados, com as boas notícias a serem absorvidas antecipadamente, desencadeando realização de lucros; segundo, o mercado receia que a guerra de preços continue a corroer as margens brutas; terceiro, o relatório de entregas não forneceu atualizações sobre temas de IA como FSD e Robotaxi, que são atualmente a área de maior interesse do mercado; quarto, a NHTSA continua a investigar o acidente mortal envolvendo o FSD, pressionando o risco regulatório; quinto, a fraqueza dos dados não-agrícolas desencadeou uma mudança de estilo no mercado de ações dos EUA, pressionando as ações de crescimento de elevada valorização.

P3: Como se comportou o negócio de armazenamento de energia da Tesla neste trimestre?

A Tesla implementou 13,5 GWh de produtos de armazenamento de energia no segundo trimestre. Algumas instituições consideram este número abaixo do esperado — a William Blair esperava 20,6 GWh. No entanto, há também análises que consideram que, com o aumento da procura global de eletricidade impulsionado pelos centros de dados de IA, a procura de longo prazo pelo sistema de armazenamento de grande escala Megapack ainda tem potencial de crescimento.

P4: Quais são os principais desafios que a Tesla enfrenta atualmente?

Principalmente quatro aspetos: a nível de produto, está num período de vácuo sem novos modelos; a nível de rentabilidade, a guerra de preços continua a comprimir as margens brutas; a nível estratégico, existe incerteza quanto ao ritmo de comercialização dos negócios de IA e condução autónoma; a nível concorrencial, fabricantes chineses como a BYD continuam a ganhar quota de mercado, com a Tesla ainda atrás da BYD no setor dos veículos exclusivamente elétricos.

P5: Quais são os fatores-chave para a futura evolução das ações da Tesla?

O foco do mercado já mudou das entregas trimestrais para quatro direções: os dados de margem bruta e fluxo de caixa livre nos resultados do 2.º trimestre a 22 de julho; o progresso da implementação do sistema FSD no mercado europeu; o ritmo de expansão do serviço comercial Robotaxi em Austin, Texas; e o progresso da produção em série do robô humanóide Optimus. Estes fatores determinarão se o mercado consegue manter a confiança na narrativa de IA da Tesla.