Até 29 de junho de 2026, segundo dados da Gate, o Bitcoin (BTC) continua a oscilar abaixo do nível psicológico dos 60 000 dólares, com a negociação a situar-se aproximadamente entre 59 000 e 60 000 dólares. A queda do Bitcoin no ano já ultrapassou os 30%, tendo caído para metade em relação ao máximo histórico de outubro de 2025 (cerca de 126 000 dólares).

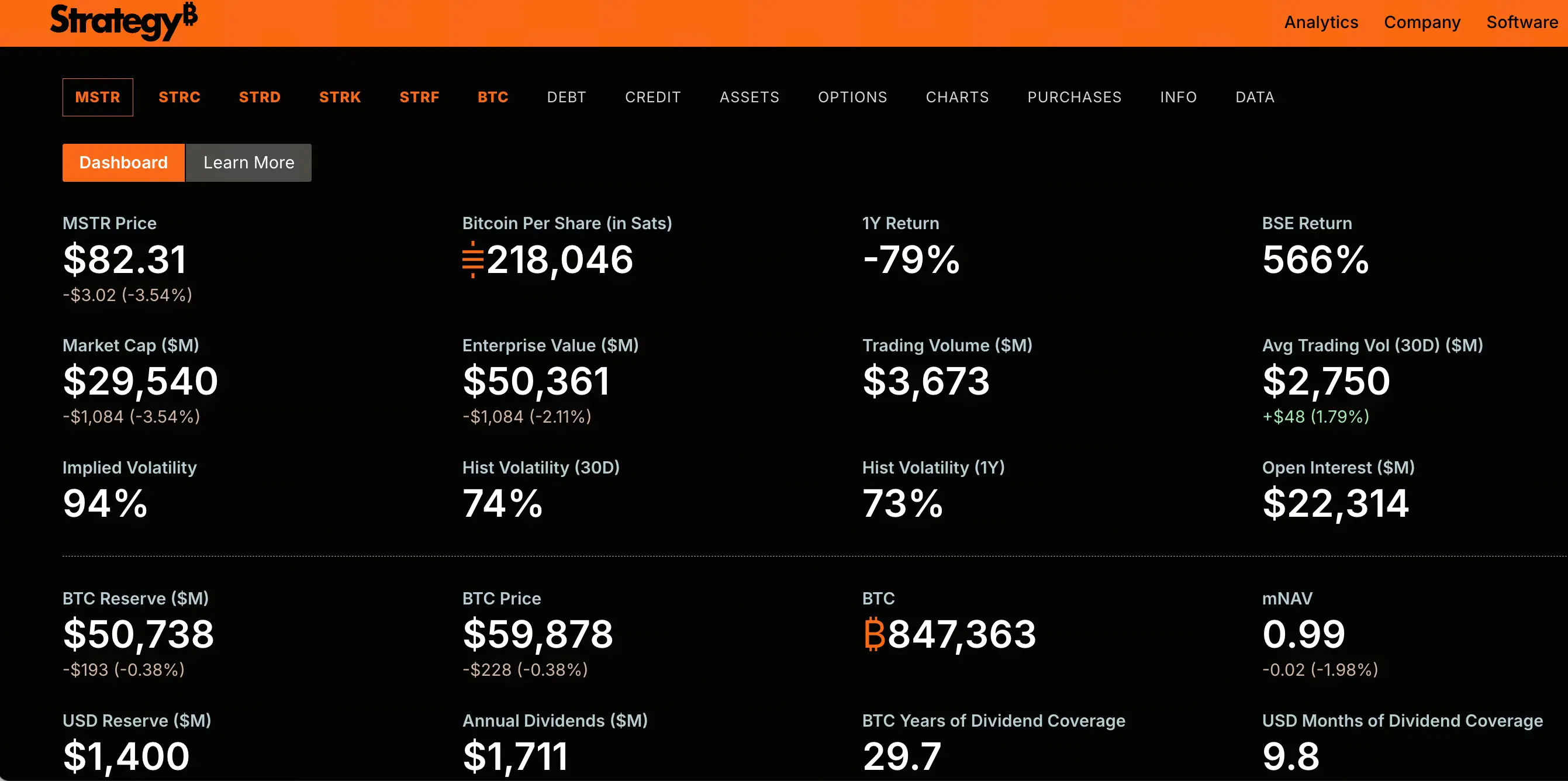

No mesmo período, o desempenho das ações da Strategy (anteriormente MicroStrategy, código MSTR) foi muito inferior ao do Bitcoin. A MSTR está atualmente cotada a 82,3 dólares, tendo acumulado uma queda de 45,7% no último mês, e uma descida de cerca de 82% em relação ao máximo histórico de 457,22 dólares registado em novembro de 2024. Mais de 150 mil milhões de dólares em valor de mercado já se evaporaram.

A queda acentuada da MSTR não é um simples reflexo da descida do Bitcoin. O Bitcoin caiu cerca de 50% no mesmo período, enquanto a MSTR registou uma queda muito maior. O mercado está a reavaliar a engenharia financeira que sustenta toda a estrutura de capital da Strategy. Quando uma ação posicionada como "alavancagem do Bitcoin" cai várias vezes mais do que o ativo subjacente, a raiz do problema reside necessariamente no nível da estrutura de capital, e não apenas na volatilidade do preço do ativo.

O desancoramento das ações preferenciais revela que pressão na estrutura de capital?

A fonte de pressão mais central na estrutura de capital da Strategy é a ação preferencial perpétua de série A de taxa flutuante, designada STRC.

A STRC foi concebida como um produto ancorado ao valor facial de 100 dólares. A Strategy ajusta dinamicamente a taxa de dividendos para manter o seu preço a negociar perto do valor facial. A essência deste design é permitir que a empresa emita continuamente novas STRC a preços próximos do valor facial, angariando assim fundos para adquirir mais Bitcoin. A STRC é considerada o canal de financiamento mais barato e eficiente da Strategy.

No entanto, este mecanismo está a falhar. Até 29 de junho de 2026, a STRC já se desancorou significativamente do valor facial de 100 dólares, tendo atingido um mínimo histórico de 71,40 dólares, um desconto de 28,6%. O desancoramento da STRC não é uma simples flutuação de preço, mas uma manifestação direta da total desconfiança do mercado.

O desancoramento da STRC cortou diretamente o canal de financiamento mais importante da Strategy. Quando os investidores do mercado secundário podem comprar as mesmas ações preferenciais por 75 dólares ou menos, ninguém participará numa nova emissão da empresa a preços próximos dos 100 dólares. A contração da capacidade de financiamento significa que o ciclo central da Strategy de acumular Bitcoin — "financiar, comprar moedas, refinanciar, comprar mais moedas" — está a perder impulso.

Existe um desfasamento fatal entre as elevadas obrigações de dividendos e as reservas de caixa?

A STRC não é apenas um instrumento de financiamento, mas também uma obrigação de pagamento de caixa em constante acumulação.

Até à data, o volume de emissão da STRC atingiu cerca de 10,49 mil milhões de dólares, com uma taxa de dividendos atual de 11,5%. Só a STRC corresponde a mais de 1,2 mil milhões de dólares em pagamentos anuais de dividendos em dinheiro. Se somarmos outras ações preferenciais emitidas pela Strategy, como STRD, STRK e STRF, o total de ações preferenciais atinge cerca de 15,467 mil milhões de dólares, com obrigações anuais de dividendos a aproximarem-se dos 1,711 mil milhões de dólares.

Em comparação, o negócio de software da Strategy gerou cerca de 477 milhões de dólares em receitas em 2025. As obrigações de dividendos são mais de três vezes superiores às receitas do negócio de software.

Mais crucial são as reservas de caixa. De acordo com o documento de emissão de ações ordinárias de 21 de junho, a Strategy revelou que as suas reservas de caixa eram de cerca de 1,4 mil milhões de dólares. Com os atuais pagamentos anuais de dividendos de cerca de 1,7 mil milhões de dólares, o caixa contabilístico cobre menos de um ano de pagamentos de dividendos das ações preferenciais. O rácio de cobertura de dividendos caiu drasticamente de mais de 7 anos no início do ano para apenas 14 meses.

Quando uma empresa precisa de pagar 1,7 mil milhões de dólares em dividendos por ano e as suas reservas de caixa mal aguentam um ano, a estrutura de capital encontra-se num estado de grande tensão.

Como é que as mais-valias não realizadas nas posições de Bitcoin ampliam a alavancagem financeira?

O balanço da Strategy apresenta uma estrutura de alavancagem típica. A empresa detém 847 363 Bitcoins, com um custo de aquisição acumulado de cerca de 64,1 mil milhões de dólares, a um preço médio de compra de aproximadamente 75 650 dólares por unidade. Ao preço atual do Bitcoin de cerca de 60 000 dólares, o valor de mercado das posições situa-se entre 50 e 51 mil milhões de dólares, com perdas não realizadas de cerca de 12,6 a 14 mil milhões de dólares.

O passivo da empresa é composto por duas camadas: a primeira é composta por cerca de 6,714 mil milhões de dólares em obrigações convertíveis; a segunda é composta por cerca de 15,467 mil milhões de dólares em ações preferenciais perpétuas. O passivo total é de aproximadamente 22,2 mil milhões de dólares.

Do ponto de vista estático do balanço, enquanto o Bitcoin não cair abaixo dos cerca de 26 000 dólares, o lado do ativo (posições de Bitcoin mais caixa) cobre teoricamente o passivo. No entanto, este cálculo estático ignora duas variáveis-chave: primeiro, os pagamentos anuais de dividendos de 1,7 mil milhões de dólares consomem continuamente o caixa; segundo, as cláusulas de resgate antecipado ou de venda de reembolso incluídas nos termos das ações preferenciais e das obrigações convertíveis podem desencadear necessidades de pagamento concentradas em condições específicas.

Mais importante é a mudança na lógica de precificação do mercado. Durante o mercado altista do Bitcoin, a MSTR foi negociada com um prémio de 3 vezes em relação às suas participações em Bitcoin. Agora, a capitalização de mercado da MSTR caiu abaixo do justo valor das suas participações em Bitcoin, e o rácio mNAV (capitalização de mercado vs. valor de mercado das participações em Bitcoin) já caiu abaixo de 1 vez. O prémio não só desapareceu, como o mercado está a começar a descontar a empresa.

Mecanismo de formação da espiral descendente e caminho de transmissão

Para compreender a possibilidade de uma espiral descendente, é necessário partir da lógica operacional da estrutura de capital da Strategy.

Num ciclo ascendente, o mecanismo é o seguinte: o Bitcoin sobe → o preço das ações da MSTR sobe (amplificação pela alavancagem) → o prémio mNAV expande-se → a empresa emite novas ações ordinárias ou preferenciais com prémio → angaria fundos para comprar mais Bitcoin → o Bitcoin sobe ainda mais. Isto é um ciclo de reforço positivo.

Num ciclo descendente, o mesmo mecanismo funciona em sentido inverso: o Bitcoin cai → o preço das ações da MSTR cai (amplificação pela alavancagem) → o prémio mNAV contrai-se ou torna-se desconto → a capacidade de financiamento contrai-se → a pressão para pagar dividendos aumenta → as reservas de caixa consomem-se → as preocupações do mercado intensificam-se → o preço das ações cai ainda mais.

Atualmente, este ciclo inverso já entrou numa fase substantiva. No final de maio, a Strategy vendeu 32 Bitcoins pela primeira vez desde 2022 para cobrir os dividendos das ações preferenciais. Embora o volume de venda tenha sido minúsculo (cerca de 2,5 milhões de dólares), a narrativa de "nunca vender moedas" foi quebrada, e o seu significado simbólico ultrapassa em muito o valor real. O mercado já não pergunta se o Saylor irá vender Bitcoin, mas sim quando irá vender em grande escala.

Em 21 de junho, a Strategy vendeu 2,71 milhões de ações ordinárias da MSTR, angariando 335,5 milhões de dólares, mas gastou apenas 34,9 milhões de dólares para comprar 520 Bitcoins. Os restantes cerca de 300 milhões de dólares foram depositados nas reservas de caixa para cobrir os pagamentos de juros das ações preferenciais. Isto significa que a maior parte dos fundos angariados através da emissão de novas ações ordinárias foi utilizada para pagar dividendos em vez de aumentar as participações em Bitcoin — o "volante" do financiamento está a abrandar.

Como é que a força de curto prazo e o mercado de derivados intensificam a pressão estrutural?

A queda da MSTR já não é um resultado passivo da volatilidade do preço do Bitcoin. A sua natureza como produto financeiro de "Bitcoin alavancado" está a ser precisamente precificada pelo mercado de derivados.

Desde a primeira redução das participações em Bitcoin no final de maio, a MSTR já caiu 48%, atingindo um mínimo de dois anos. Dados de derivados on-chain mostram que os vendedores a descoberto estão a posicionar-se sistematicamente. Um vendedor a descoberto de alto nível entrou com alavancagem de 10x a 130,65 dólares a apostar na queda da MSTR, com uma posição de 2,4 milhões de dólares, já com um lucro não realizado de 1,32 milhões de dólares. No meio da queda, novas ordens de venda a descoberto continuam a entrar.

Os vendedores a descoberto visam não apenas o preço do Bitcoin, mas também a recalibragem do modelo de avaliação do mercado após a quebra da narrativa de "nunca vender moedas". Assim que o desempenho da MSTR em relação ao Bitcoin cair mais 10%, cada emissão via ATM (oferta ao mercado) diluirá ainda mais as participações de Bitcoin por ação. Nesse momento, a tão temida "espiral da morte" pode realmente começar.

Será que a oscilação do Bitcoin abaixo dos 60 000 dólares constitui um risco adicional?

A oscilação contínua do Bitcoin abaixo dos 60 000 dólares fornece o ambiente externo para as pressões estruturais acima mencionadas.

O preço atual do Bitcoin está nos níveis mais baixos desde outubro de 2024. Os ETFs de Bitcoin à vista nos EUA continuam a registar saídas massivas — 444,5 milhões de dólares num único dia a 26 de junho, com saídas acumuladas de mais de 4,4 mil milhões de dólares nos últimos 13 dias de negociação. Os resgates institucionais pressionam diretamente a procura à vista, e os mineiros a venderem moedas para cobrir custos operacionais acrescentam pressão de venda.

A nível macro, as expectativas de aumento das taxas de juro da Reserva Federal continuam a aumentar, o dólar mantém-se forte e a liquidez global continua a apertar. A apetência pelo risco diminuiu, com os fundos a dirigirem-se para ativos mais estáveis como o dólar e o ouro.

Para a Strategy, cada queda do Bitcoin abaixo dos 60 000 dólares amplia ainda mais as perdas não realizadas nas suas posições, comprime o seu múltiplo mNAV e intensifica as dúvidas do mercado sobre a sustentabilidade da sua estrutura de capital. E a contração da capacidade de financiamento impede-a de "comprar na baixa" para aumentar as posições e diluir os custos, como fez em ciclos anteriores — esta é a diferença mais fundamental em relação aos ciclos passados.

FAQ

P1: Qual é a relação entre a queda acentuada da MSTR e a descida do Bitcoin?

A queda acentuada da MSTR não é um simples reflexo da descida do Bitcoin. O Bitcoin caiu cerca de 50% no mesmo período, enquanto a MSTR caiu cerca de 82%, uma descida significativamente maior. Isto porque a MSTR é essencialmente um ativo de "Bitcoin alavancado" — a empresa financia-se através da emissão de ações preferenciais e obrigações convertíveis para comprar Bitcoin, e a sua estrutura de capital amplifica o impacto da volatilidade do preço do Bitcoin no preço das ações. Atualmente, o mercado está a reavaliar a engenharia financeira que sustenta esta estrutura de capital, e não apenas a seguir a volatilidade do Bitcoin.

P2: O que é a STRC? Porque é que o seu desancoramento é tão importante?

A STRC é a ação preferencial perpétua de série A de taxa flutuante emitida pela Strategy, sendo o seu instrumento de financiamento mais central. Foi concebida como ancorada ao valor facial de 100 dólares, mantendo a estabilidade do preço através do ajuste dinâmico da taxa de dividendos, para que a empresa possa continuar a emitir novas ações a preços próximos do valor facial e angariar fundos para comprar Bitcoin. O desancoramento da STRC significa que este canal de financiamento foi bloqueado — quando o preço do mercado secundário é muito inferior ao valor facial, ninguém participará numa nova emissão ao valor facial. Isto coloca um desafio fundamental à Strategy, que depende de financiamento contínuo para as suas operações.

P3: O que significa exatamente "espiral descendente"? Já está a acontecer?

A espiral descendente refere-se ao ciclo de reforço inverso na estrutura de capital da Strategy durante um ciclo descendente: o Bitcoin cai → o preço das ações da MSTR cai (amplificação pela alavancagem) → o prémio mNAV transforma-se em desconto → a capacidade de financiamento contrai-se → a pressão para pagar dividendos aumenta → as reservas de caixa consomem-se → as preocupações do mercado intensificam-se → o preço das ações cai ainda mais. Atualmente, este ciclo já entrou numa fase substantiva — o canal de financiamento falhou, as reservas de caixa estão a consumir-se rapidamente, e o mNAV caiu abaixo de 1 vez — mas ainda não entrou numa espiral irreversível. As variáveis-chave são se o preço do Bitcoin conseguirá recuperar para níveis que aliviem a pressão sobre a estrutura de capital e se a empresa conseguirá restaurar a sua capacidade de financiamento.

P4: Em que nível se encontra atualmente a situação financeira da Strategy?

Até junho de 2026, a Strategy detém 847 363 Bitcoins, com um valor de mercado das posições entre 50 e 51 mil milhões de dólares, e perdas não realizadas de cerca de 12,6 a 14 mil milhões de dólares. O total de ações preferenciais da empresa é de cerca de 15,467 mil milhões de dólares, com obrigações anuais de dividendos de cerca de 1,711 mil milhões de dólares; as obrigações convertíveis são de cerca de 6,714 mil milhões de dólares. As reservas de caixa são de cerca de 1,4 mil milhões de dólares, cobrindo menos de um ano de pagamentos de dividendos das ações preferenciais. O mNAV caiu abaixo de 1 vez, o que significa que o valor total da empresa é inferior ao valor de mercado dos ativos de Bitcoin que detém.

P5: Para que preço do Bitcoin teria de subir para aliviar a pressão sobre a Strategy?

Segundo a análise de mercado, a sobrevivência e a sustentabilidade da estrutura de capital da Strategy dependem fortemente de o preço do Bitcoin subir para níveis que cubram os seus custos de alavancagem. Algumas análises indicam que o Bitcoin precisaria de ultrapassar os 80 000 dólares para compensar os custos de alavancagem da empresa. No entanto, este limiar mudará dinamicamente ao longo do tempo com o consumo contínuo dos pagamentos de dividendos. É importante notar que isto não é uma previsão de preço, mas sim uma simulação estática baseada na estrutura de capital atual.