Não se trata de um mero ressalto num ciclo normal de chips de memória. O mercado está a reprecificar a SK海力士 de forma fundamental — passando de fabricante de chips de memória cíclicos para um ativo central da infraestrutura de IA. O HBM (memória de grande largura de banda) está a tornar-se, depois das GPUs, mais um “bilhete” decisivo para alimentar a procura de capacidade de computação de IA.

Triplo impulso favorável em sintonia: porque é que a SK海力士 disparou 27% de repente?

O salto de 15 de julho não resultou de um fator isolado, mas sim da convergência de três motores favoráveis: fundamentos, sentimento institucional e mecanismos de mercado.

Primeiro impulso: apoio de uma das principais instituições de investigação, revertendo expectativas pessimistas do mercado

O gatilho direto veio da SemiAnalysis, uma das principais instituições de investigação do setor. Em 14 de julho, a SemiAnalysis publicou um relatório intitulado “Greed when others are fearful”, deixando claro o viés otimista para a SK海力士. O relatório prevê que o preço médio de venda (ASP) consolidado de DRAM da SK海力士 no 2.º trimestre de 2026 deverá crescer aproximadamente 45% em cadeia. A DRAM lucro operacional deverá atingir cerca de 55 mil milhões de wones coreanos. Este número está acima das expectativas de muitos participantes do mercado e contrasta fortemente com o sentimento pessimista que tinha surgido quando a corretora local coreana KIS reduziu as suas previsões.

Segundo impulso: cobertura inicial da Barclays com preço-alvo de 330 dólares

No mesmo dia, a Barclays iniciou a cobertura dos ADR da SK海力士, atribuindo uma classificação de “comprar” (overweight/增持) e um preço-alvo de 330 dólares. Considerando o preço de fecho de terça-feira, este preço-alvo implica um potencial de valorização entre cerca de 70% e 100%. A equipa de analistas da Barclays considera que a situação de aperto entre oferta e procura no setor de chips de memória se intensificará ainda mais em 2027, enquanto o espaço para uma melhoria do equilíbrio oferta/procura em 2028 deverá ser limitado. O relatório destaca ainda que até ao final de 2027 a componente de caixa da SK海力士 deverá ultrapassar 40% da sua capitalização nesse momento, oferecendo capacidade para implementar recompras de ações em grande escala.

Terceiro impulso: opções listadas em bolsa e vantagem macro que amplifica o dinamismo das transações

Em 14 de julho, as opções dos ADR da SK海力士 foram oficialmente listadas para negociação na bolsa de opções dos EUA. No início das transações, mais de dois terços do volume concentraram-se em opções de curto prazo com vencimento na próxima sexta-feira, com a negociação de opções de compra com strike de 185 dólares e opções de venda com strike de 145 dólares a registar atividade elevada. A procura por opções de compra a curto prazo aqueceu de forma notável, atraindo grandes fluxos de capital.

No plano macro, os EUA registaram um crescimento homólogo de 3,5% do CPI em junho, abaixo do esperado pelo mercado, aliviando significativamente as preocupações com um ritmo mais agressivo de subidas de juros por parte da Reserva Federal. A ferramenta de observação da Fed do CME indica que, para o mercado, a probabilidade de a Fed aumentar as taxas na reunião de julho desceu de 42% para 17%. Este impulso macro favorável criou um ambiente monetário mais permissivo para uma recuperação global dos ativos de risco.

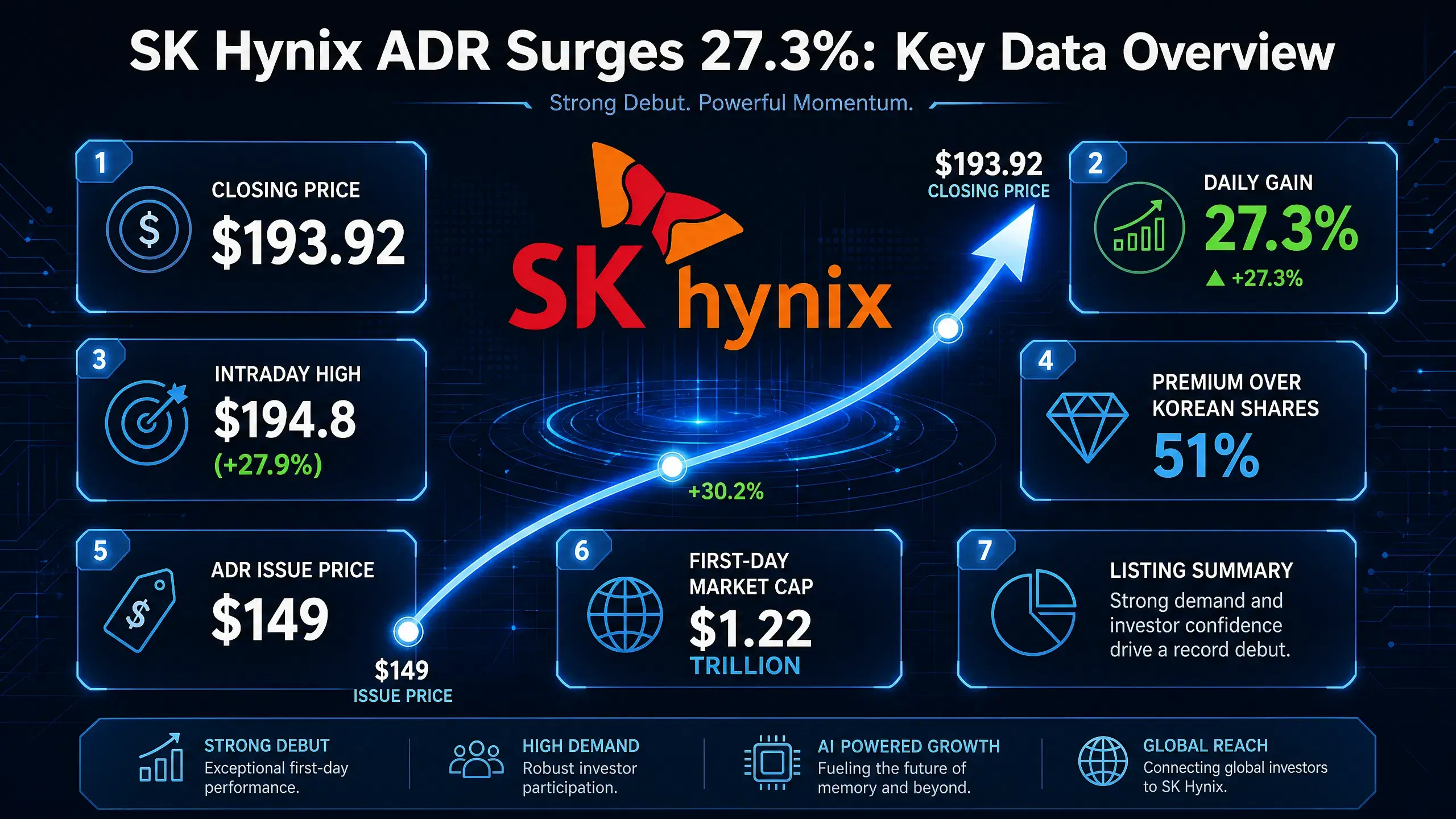

Com o triplo impulso em sintonia, os ADR da SK海力士 atingiram um máximo intradiário de 194,8 dólares, com alta de 27,9%. Após a abertura do mercado de ações na Coreia em 15 de julho, a subida sincronizou-se: o índice KOSPI ampliou a subida para mais de 6%, as ações ordinárias coreanas da SK海力士 subiram mais de 10% e, em determinado momento, a bolsa coreana chegou a acionar o mecanismo SIDECAR para suspender compras programadas.

Disparo de um dia dos ADR da SK海力士 — panorama dos principais dados

A procura de HBM continua a explodir: o principal gargalo na cadeia de abastecimento de capacidade de computação de IA

Por trás do disparo da SK海力士 está uma explosão estrutural da procura por HBM. O HBM tornou-se um dos principais gargalos na cadeia de abastecimento de capacidade de computação de IA.

A arquitetura NVIDIA Blackwell impulsiona a procura por HBM em grande escala

A arquitetura NVIDIA Blackwell exige volumes extremamente elevados de HBM. A configuração Blackwell B200 inclui 8 chips HBM3e, oferecendo 192GB de capacidade e 8TB/s de largura de banda. A Blackwell Ultra GPU vem com 288GB de memória HBM3e, ou seja, 1,5 vezes mais do que o produto anterior. Segundo a TrendForce, em 2026 a solução Blackwell deverá representar 71% das remessas de GPUs topo de gama da NVIDIA. Isto significa que, apenas para um cliente (a NVIDIA), a procura por HBM está a crescer a ritmo multiplicado.

Produção em massa do HBM4 abre um novo ciclo

Mais importante ainda: a comercialização do HBM4 já começou. De acordo com a publicação coreana The Bell, a SK海力士 já iniciou no final de junho de 2026 o envio em produção em massa de HBM4 de 12 camadas para a NVIDIA, com o produto a entrar na fase de ramp-up de capacidade. Esta é a primeira vez que o HBM4 entra no mercado com a especificação final que concluiu todas as certificações de qualidade, direcionado à próxima plataforma de IA da NVIDIA, “Vera Rubin”. A SK海力士 vai alargar os envios de HBM4 a partir de setembro de 2026.

A plataforma NVIDIA Vera Rubin deverá ser entregue no 3.º trimestre de 2026; cada sistema de servidores deverá contar com memória HBM4 a nível de TB. A NVIDIA confirmou que a Samsung Electronics, a SK海力士 e a Micron Electronics receberam as certificações de fornecedores para o HBM4. A produção em massa em escala do HBM4 vai impulsionar o mercado de HBM a saltar de patamares de “centenas de mil milhões” para uma ordem de grandeza ainda superior.

O desequilíbrio entre oferta e procura continua a agravar-se

Do lado da oferta, a resposta continua muito atrás do ritmo de expansão da procura. Dados da SEMI China indicam que, em 2026, o tamanho do mercado de HBM deverá crescer 58% até aos 54,6 mil milhões de dólares, representando quase 40% do mercado de DRAM. Apesar de a Samsung, a SK海力士 e a Micron — os três principais fabricantes originais (OEMs) — terem direcionado 70% da capacidade adicional para HBM, o défice global de capacidade ainda é de 50% a 60%. O Goldman Sachs prevê que, em 2026, o tamanho do mercado global de HBM atingirá 54,6 mil milhões de dólares. A TrendForce, por sua vez, no final de maio de 2026, aumentou substancialmente a previsão do valor de produção global de memória: de 551,6 mil milhões de dólares para 889,3 mil milhões de dólares.

O desequilíbrio entre oferta e procura de HBM não é um fenómeno de curto prazo. O CEO da SK海力士, 郭鲁正, já tinha previsto que 2027 será o ano mais apertado em toda a história da indústria de armazenamento em termos de oferta. Os clientes estão a procurar, em massa, acordos de fornecimento de longo prazo para fixar a oferta.

O mercado está a reavaliar a capacidade de geração de lucros dos chips de memória: de produto cíclico a ativo central de IA

A lógica de valuation na indústria de chips de memória está a sofrer uma mudança fundamental.

Lógica anterior: setor cíclico de margens baixas

Tradicionalmente, o mercado tem visto chips de memória como um setor típico cíclico — o aumento da oferta derruba preços, a pressão de inventários corrói os lucros. O ciclo de preços de DRAM, a concorrência de NAND e a pressão dos inventários de memória eram as preocupações centrais do mercado ao longo do tempo. Esta característica cíclica determina que as cotações das empresas de chips de memória sejam mantidas, no longo prazo, a níveis mais baixos.

Nova lógica: ativo central da infraestrutura de IA

A IA está a alterar completamente esta lógica. O HBM não é DRAM “normal”; é um componente central em servidores de IA que trabalha em conjunto com GPUs. A cadeia de computação para treino de modelos de IA pode ser simplificada para: GPU (NVIDIA) + HBM (SK海力士, Micron, Samsung) + encapsulamento avançado (TSMC) — os três em conjunto determinam o fornecimento de capacidade de computação de IA.

A relação entre oferta e procura de HBM é totalmente diferente da DRAM tradicional. O HBM é normalmente “travado” a preços através de acordos de fornecimento de longo prazo e, no curto prazo, não tende a oscilar de forma relevante com o mercado. Um relatório de investimento da Coreia do Sul aponta que, embora os acordos de fornecimento de longo prazo limitem a força de “explosão” de preços, também aumentam a estabilidade dos lucros e reduzem a volatilidade que a indústria de memórias enfrentou ao longo do tempo. No futuro, a lógica de valuation do mercado para empresas de armazenamento deverá dar maior peso à sustentabilidade dos lucros do que à dimensão dos lucros de curto prazo.

Elevação estrutural da capacidade de lucros

As expectativas do mercado para a capacidade de lucros da SK海力士 estão a ser ajustadas de forma sistemática. Embora a KIS preveja que o lucro operacional da SK海力士 no 2.º trimestre seja de 60,4 biliões de wones coreanos, abaixo dos 65 biliões esperados pelo consenso do mercado, o número em si é muito forte — +61% em cadeia e +556% homólogo. Também a SemiAnalysis estima 55 biliões de wones de lucro operacional de DRAM, corroborando esta melhoria estrutural da capacidade de lucros.

A UBS aumentou recentemente o preço-alvo da SK海力士 para 3 milhões e 200 mil wones coreanos, prevendo que a parcela de HBM nas receitas de DRAM suba de 15% em 2026 para 58% em 2030. Se o preço médio do HBM continuar a subir, isso dará apoio adicional aos lucros de 2027. De acordo com dados da Koyfin, de entre 37 analistas que acompanham a SK海力士, 36 atribuem classificações de “comprar” ou “forte compra”.

O mercado está a reconhecer que a posição dominante do HBM não se traduz em oscilações cíclicas de lucros, mas sim num deslocamento estrutural do “piso” de rentabilidade.

SK海力士 na liderança do mercado de HBM: estrutura competitiva e “fosso” (moat)

Quota de mercado: vantagem absoluta

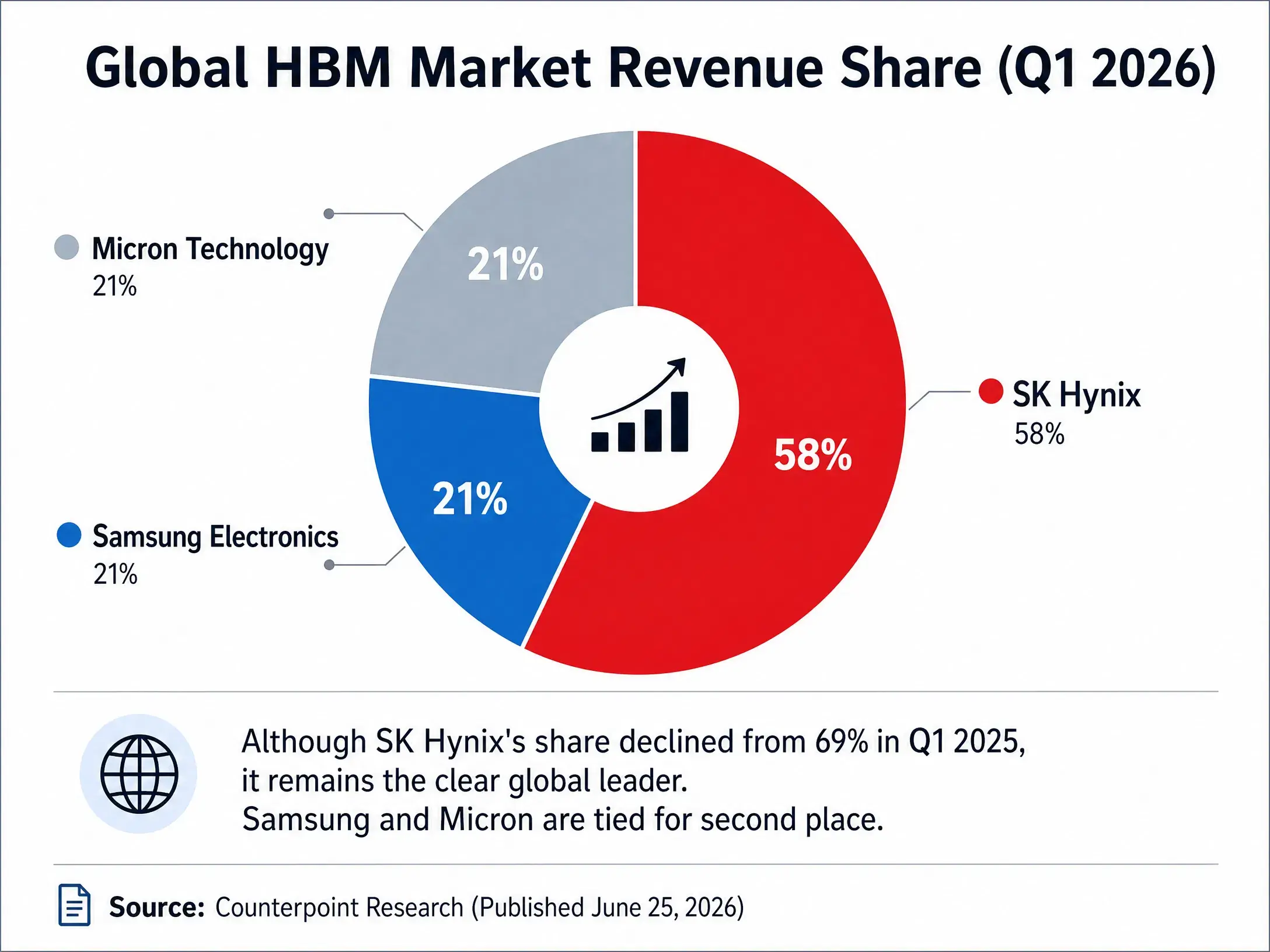

Neste setor-chave de HBM, a SK海力士 mantém uma posição de clara liderança. Segundo dados da Counterpoint Research, no 1.º trimestre de 2026, em termos de quota por receitas no mercado global de HBM, a SK海力士 deteve 58% e ficou em primeiro lugar, enquanto a Samsung Electronics e a Micron ficaram com 21% cada uma. Embora a quota da SK海力士 tenha descido face aos 69% do mesmo período de 2025, ainda se mantém acima dos 50%.

Para o conjunto de 2026, as previsões das instituições apontam para receitas de HBM da SK海力士 de 5,95 mil milhões de dólares. A Counterpoint estima que a SK海力士 terá uma quota de cerca de 54% no mercado de HBM4 em 2026, a Samsung 28% e a Micron cerca de 18%. A TrendForce prevê que a quota de mercado anual de HBM da SK海力士 deverá manter-se em torno de 50%.

Estrutura competitiva entre os três principais no mercado de HBM (2026 Q1)

Moat central: ligação profunda à NVIDIA

A vantagem competitiva mais central da SK海力士 reside na colaboração profunda com a NVIDIA. Como principal fornecedora de HBM para a NVIDIA, os chips HBM da SK海力士 são integrados diretamente nos aceleradores de IA da NVIDIA. Esta posição na cadeia de abastecimento não é apenas uma prova de capacidade técnica; cria igualmente um efeito de “lock-in” forte para clientes — o ciclo de validação de chips de IA é extremamente longo e, uma vez integrado na cadeia de abastecimento, é difícil de substituir no curto prazo.

A produção em massa do HBM4 reforça ainda mais esta posição. A SK海力士 foi a primeira a alcançar o envio em produção em massa de HBM4 de 12 camadas, tornando-se a primeira empresa global a entregar à NVIDIA produtos com a especificação final de HBM4. O progresso das certificações da Samsung para o HBM4 é rápido, prevendo-se iniciar a produção em massa após a conclusão no 2.º trimestre, mas a SK海力士 já se adiantou.

Dinâmica competitiva: corrida de capacidade entre os três

Os concorrentes estão a acelerar o “catch-up”. A Samsung planeia aumentar a capacidade de produção de HBM em 50% em 2026, com uma meta de 250 mil wafers por mês. A Micron vendeu toda a sua oferta anual de HBM de 2026 ao abrigo de contratos de preço fixo. No início de julho, a Micron anunciou um investimento de 9,3 mil milhões de dólares para expandir a capacidade de HBM na cidade de Hiroshima, Japão, prevendo-se que os envios ocorram dois anos depois. A Samsung e a SK海力士, juntas, detêm mais de 80% da quota global de mercado de HBM.

A concorrência está a intensificar-se, mas a vantagem de pioneirismo da SK海力士, o tamanho da escala de capacidade e as relações com clientes criam um “fosso” difícil de ultrapassar no curto prazo.

Conclusão

O aumento de 27% da SK海力士 num dia, à primeira vista, resulta da liberação concentrada de um triplo impulso favorável: relatório da SemiAnalysis, rating da Barclays e dados de CPI. No entanto, a lógica subjacente é uma reconstrução sistemática do modelo de valuation do setor de chips de memória.

O HBM está a mudar tudo. Não é uma versão “upgrade” de DRAM comum; é um componente central, tão importante para a cadeia de abastecimento de capacidade de computação de IA quanto as GPUs. Quando a cadeia de computação para treino de modelos de IA é reduzida a “GPU + HBM + encapsulamento avançado”, o valor estratégico do HBM torna-se evidente. Os dados de 54,6 mil milhões de dólares de tamanho de mercado de HBM em 2026, o défice de capacidade de 50% a 60% e o arranque da produção em massa do HBM4 apontam em conjunto para uma conclusão: o superciclo de HBM já começou.

Para a SK海力士, a quota de 58% no mercado de HBM, a ligação profunda à NVIDIA e a vantagem de pioneirismo na produção em massa do HBM4 constituem um “fosso” que, no curto prazo, os concorrentes dificilmente conseguirão ultrapassar. A capitalização de mercado de 1,36 biliões de dólares atribuída pelo mercado traduz, em essência, a precificação desta mudança estrutural.

Os chips de memória já não são apenas aquele setor que “vive de ciclos”. É infraestrutura para a era da IA — e a SK海力士 está a tornar-se um dos principais empreiteiros desta infraestrutura.

FAQ

P1: Quais são os dados concretos do forte salto da SK海力士 em 15 de julho?

Os ADR da SK海力士 encerraram a terça-feira com uma subida de 27,29%, para 193,92 dólares, tendo atingido um máximo intradiário de 194,8 dólares. As ações ordinárias na Coreia subiram mais de 10% intradiário em 15 de julho, e a subida do índice KOSPI foi ampliada para mais de 6%.

P2: Quais são os fatores que impulsionaram o disparo da SK海力士?

Triplo impulso favorável em sintonia: a SemiAnalysis publicou um relatório a apoiar e a prever lucros fortes de DRAM; a Barclays iniciou a cobertura com uma classificação de “comprar” e um preço-alvo de 330 dólares; as opções dos ADR da SK海力士 foram listadas, somadas ao CPI de junho nos EUA abaixo das expectativas.

P3: Quão grande é o espaço de mercado do HBM?

O Goldman Sachs prevê que o tamanho do mercado global de HBM em 2026 atingirá 54,6 mil milhões de dólares, um aumento de 58% ao ano. Os dados da SEMI China indicam que o défice de capacidade de HBM é de 50% a 60%. A TrendForce aumentou a sua previsão do valor de produção global de memória em 2026 para 889,3 mil milhões de dólares.

P4: Qual é a posição competitiva da SK海力士 no mercado de HBM?

No 1.º trimestre de 2026, a SK海力士 manteve a liderança com 58% de quota de receitas de HBM, enquanto a Samsung e a Micron ficaram com 21% cada uma. A SK海力士 foi a primeira a iniciar envios em produção em massa de HBM4 de 12 camadas para a NVIDIA.

P5: Que impacto tem o HBM na lógica de valuation do setor de chips de memória?

O HBM está a reconstruir os chips de memória — de um setor cíclico de margens baixas para um ativo central da infraestrutura de IA. Os acordos de fornecimento de longo prazo aumentam a estabilidade dos lucros e a lógica de valuation do mercado passa de um foco na dimensão do lucro de curto prazo para a sustentabilidade dos lucros.