O significado deste relatório do CPI vai muito além de “a inflação está a baixar”. Ele constitui uma cadeia completa de lógica de mercado: alívio das pressões inflacionistas → maior limitação do espaço para subidas de taxas do Fed → queda das yields dos Treasuries → correção das avaliações de ativos de risco. Ao decompor este mecanismo de transmissão, analisar a lógica de benefício das ações tecnológicas e dos ativos cripto neste rali, e avaliar as perspetivas de política sob a postura de “tolerância zero” do presidente do Fed, Warsh.

Porque é que o CPI dos EUA se tornou um sinal de viragem do mercado?

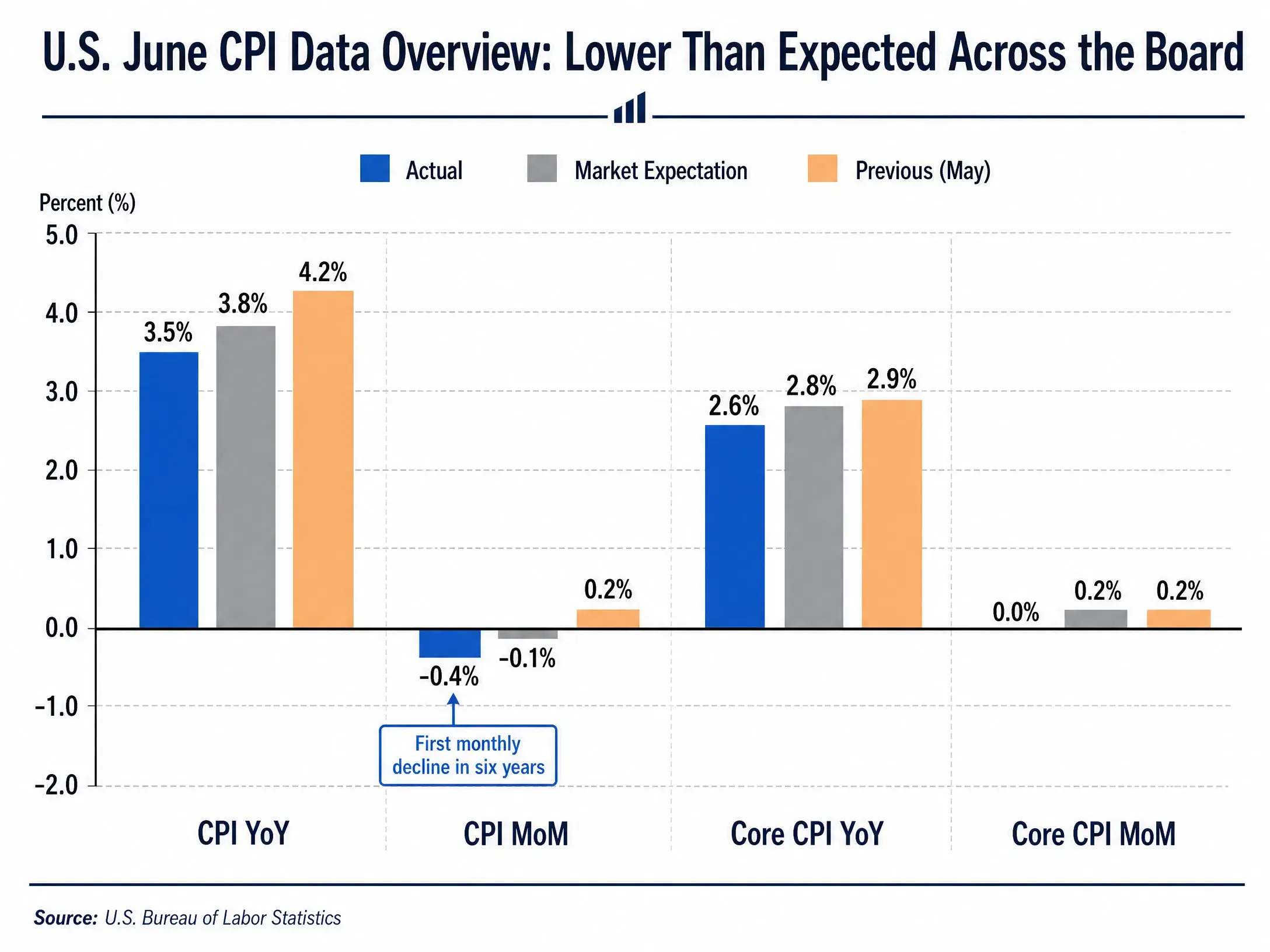

O principal destaque dos dados de CPI de junho está em “ficar globalmente abaixo das expectativas”. Em termos agregados, a subida homóloga do CPI recuou de 4,2% para 3,5%, uma queda de 0,7 pontos percentuais. Em termos mensais, a queda de -0,4% foi a primeira variação negativa em seis anos. A subida homóloga do CPI core estreitou-se para 2,6%, menos 0,3 pontos percentuais do que os 2,9% de maio.

Panorama dos dados de CPI dos EUA em junho — abaixo de forma abrangente das expectativas

A principal força por detrás da desaceleração da inflação vem dos preços da energia. Em junho, os preços da gasolina nos EUA caíram 9,7% em termos mensais; os preços globais de energia caíram 5,7% em termos mensais, registando a maior queda mensal desde abril de 2020. Isto contrasta fortemente com maio — altura em que a subida dos preços da energia tinha sido o principal fator a empurrar a inflação global.

Para o mercado, o significado do sinal é o seguinte: a inflação está a mover-se na direção do objetivo de 2% do Fed. Antes da divulgação, a preocupação do mercado com a inflação estava concentrada em dois aspetos: primeiro, a possibilidade de uma retoma dos preços da energia se propagar para um leque mais alargado de bens e serviços; segundo, a pressão salarial no mercado de trabalho poder tornar a inflação mais “pegajosa”. Os dados de CPI de junho aliviaram, em certa medida, essas duas preocupações.

Após a divulgação, os mercados financeiros reprecificaram rapidamente. As yields das obrigações do Tesouro dos EUA a 2 anos desceram 8 pontos base; as yields a 10 anos desceram para 4,524%. O índice do dólar caiu cerca de 0,4%, para 100,90. Estas mudanças apontam, em conjunto, para uma conclusão: as expetativas do mercado para um aperto adicional da política monetária pelo Fed estão a arrefecer de forma significativa.

Porque é que o Fed continua cauteloso?

Apesar dos dados de CPI moderados, o presidente do Fed, Kevin Warsh, ao participar no mesmo dia numa audiência na Comissão de Serviços Financeiros da Câmara dos Representantes, afirmou de forma clara que não tolera “qualquer repetição” de inflação persistente. Esta postura reflete o ambiente de política complexo que o Fed enfrenta.

Em primeiro lugar, os ensinamentos da inflação de 2022 fizeram com que o Fed se mantenha altamente atento a qualquer sinal de recaída inflacionária. No ano passado, o Fed implementou cortes de taxas, prevendo que a inflação ficaria apenas ligeiramente acima do objetivo de 2%, mas a inflação acabou por persistir entre 3% e 4%. Esse erro de avaliação torna o Fed ainda mais prudente nas decisões atuais.

Em segundo lugar, a pressão salarial continua a ser uma fonte potencial de inflação. Embora o CPI core tenha permanecido estável em termos mensais em junho, as condições apertadas no mercado de trabalho ainda não foram resolvidas de forma fundamental. Se o crescimento dos salários continuar acima da taxa de crescimento da produtividade, os preços dos serviços poderão continuar sujeitos a pressão ascendente.

Em terceiro lugar, o risco dos preços da energia ainda não desapareceu por completo. A desaceleração da inflação em junho beneficiou em grande medida da forte queda dos preços da energia durante o cessar-fogo no Médio Oriente. No entanto, continuam a existir incertezas na situação geopolítica. As forças militares dos EUA planeiam voltar a implementar um bloqueio marítimo aos portos do Irão e mantém-se a tensão entre EUA e Irão relativamente ao controlo do Estreito de Ormuz. Qualquer novo choque na oferta pode voltar a empurrar os preços da energia para cima.

Em quarto lugar, a vaga de investimentos em IA pode ter um efeito estrutural de aceleração na inflação. Grandes despesas de capital em IA estão a aumentar a procura por chips, centros de dados e infraestruturas relacionadas, o que pode, em certa medida, converter-se em pressão sobre preços. A Morgan Asset Management indicou anteriormente que avaliar em que medida a procura por IA pode constituir pressão estrutural para subida de preços é uma das variáveis-chave que os bancos centrais precisam de considerar.

Combinando estes fatores, embora a probabilidade de o Fed manter as taxas de juro inalteradas na reunião de 28 a 29 de julho tenha subido para 83,4%, ainda existe distância entre “manter-se quieto” e “virar para cortes de taxas”. A CICC (China International Capital Corporation) mantém o cenário-base — sem subidas de taxas até ao fim do ano — mas alerta que o patamar para novas subidas já baixou. Se no futuro surgir um ou dois dados de inflação potencialmente “aquecidos”, isso poderá levar o Fed a discutir mais aprofundadamente os planos de subida de taxas.

Quais são as ações que mais beneficiam?

Num contexto de abrandamento das expetativas de taxas de juro, as ações tecnológicas tornam-se os beneficiários mais diretos. A lógica por detrás é a seguinte: a avaliação das empresas de tecnologia é altamente sensível às taxas de juro, porque o valor atual do valor presente dos seus fluxos de caixa futuros aumenta de forma significativa quando a taxa de desconto desce.

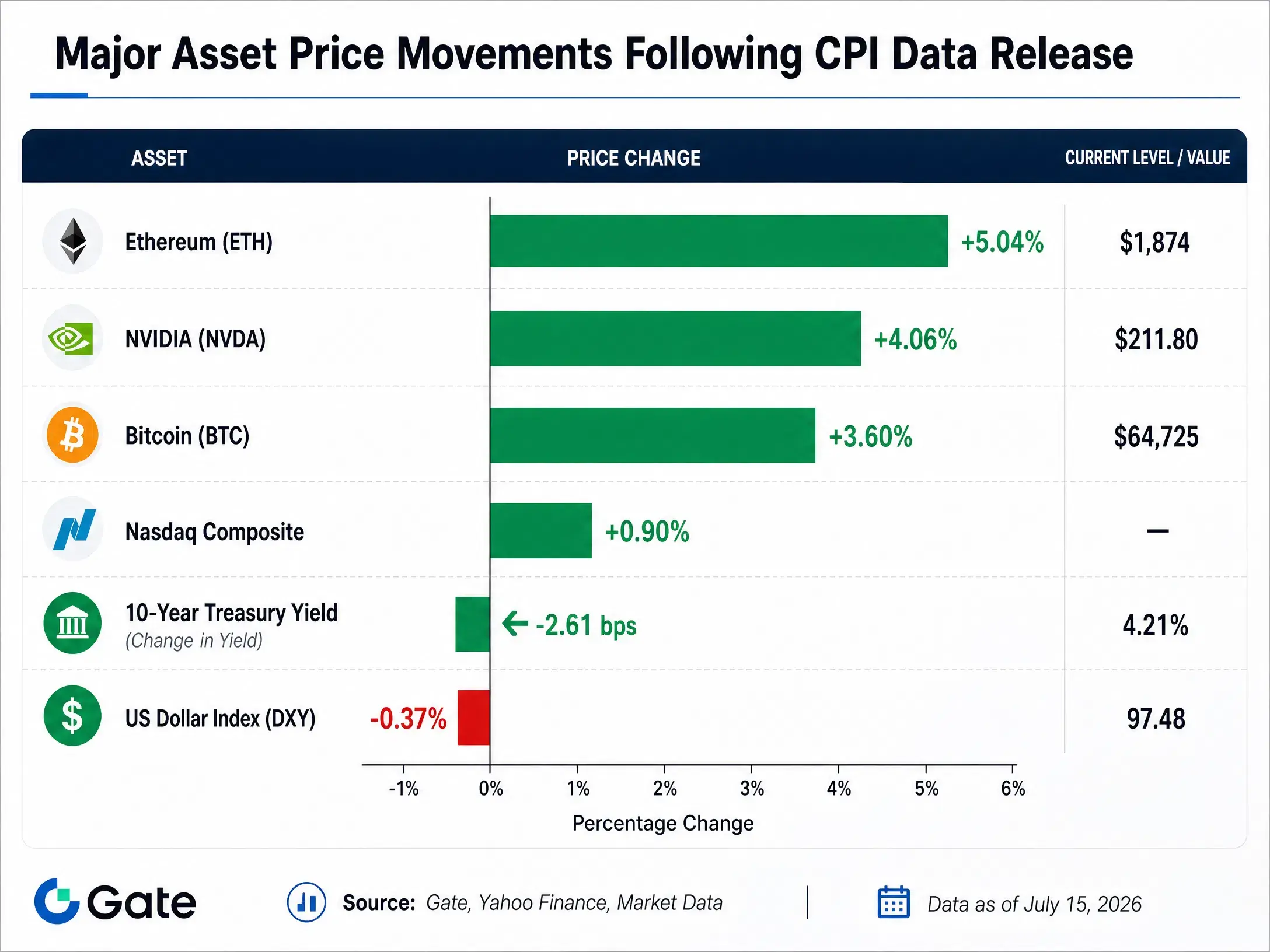

Após a divulgação dos dados de CPI em junho, o Nasdaq Composite subiu 0,91%. A maioria das grandes tecnológicas fechou em alta: a NVIDIA ganhou 4,06%, a Google subiu 1,99%, a Meta avançou 0,66%, a Tesla subiu 0,36% e a Amazon avançou 0,07%.

O ganho da NVIDIA destacou-se de forma particularmente evidente. Como principal fornecedora de infraestruturas de computação para IA, a NVIDIA encontra-se num ciclo de grandes despesas de capital de longo prazo. A procura contínua das gigantes tecnológicas globais por chips de IA constitui a base do desempenho da empresa. Ao mesmo tempo, o aumento das expetativas de cortes de taxas reduz a “penalização” do mercado para múltiplos de avaliação elevados da NVIDIA — num ambiente de descida das taxas de juro, o mercado está disposto a pagar um prémio mais alto por crescimento.

O desempenho do setor de hardware de IA foi ainda mais agressivo. A SK Hynix disparou mais de 27% no dia e fechou com uma valorização superior a 50% face às ações cotadas na Coreia; a SanDisk subiu mais de 5% e a Micron Technology subiu quase 5%. Este fenómeno mostra que a preferência do mercado pelo segmento de hardware de IA está a estender-se da liderança para toda a cadeia da indústria.

O forte desempenho das ações bancárias de grande porte fornece outro suporte ao mercado. O lucro do Goldman Sachs no segundo trimestre superou as expectativas e a ação disparou 9%; o JPMorgan e o Bank of America subiram, respetivamente, 2,5% e 1,9%. Um arranque positivo dos resultados bancários, em sintonia com os dados de inflação, ajudou igualmente a impulsionar a retoma do apetite pelo risco.

Ainda assim, há também divisão dentro do setor tecnológico. A Microsoft caiu 1,55% no dia e a Apple desceu 0,77%. Esta divisão indica que o mercado não compra todas as ações tecnológicas da mesma forma; pelo contrário, está a alocar de forma mais seletiva nos segmentos específicos com mais certezas de crescimento, como hardware de IA e semicondutores.

Porque é que os ativos cripto sobem em simultâneo?

O desempenho do Bitcoin e do Ethereum após a divulgação do CPI confirma ainda melhor a característica dos criptoativos como ativos sensíveis à liquidez.

O Bitcoin iniciou uma recuperação a partir de uma mínima de 62.314 dólares nas últimas 24 horas e atingiu um máximo de 65.100 dólares, o nível mais alto desde 22 de junho. De acordo com os dados da Gate, em 15 de julho, o Bitcoin estava provisoriamente em cerca de 64.725 dólares, com alta de 3,6% nas últimas 24 horas. O Ethereum foi ainda mais forte: subiu do mínimo de 1.774 dólares até um máximo de 1.896 dólares, com uma alta diária de 5,04%.

Principais variações de preços dos ativos após a divulgação dos dados de CPI

Na cadeia, os dados mostram que este rali veio acompanhado de uma forte onda de liquidações por “short squeeze”. Nas últimas 24 horas, cerca de 69.762 pessoas no conjunto da rede foram liquidadas, com um montante total de posições encerradas por força de cerca de 355 milhões de dólares, dos quais a liquidação de posições vendidas (“short”) atingiu 287 milhões de dólares, representando cerca de 81%. Isto sugere que uma parte significativa dos participantes no mercado tinha apostado que o CPI viria acima do esperado (mais “quente”) e que as expetativas para novas subidas de taxas do Fed se intensificariam; após a divulgação, uma inversão direcional forçou esses vendedores a encerrar posições, amplificando ainda mais a magnitude do aumento.

Os criptoativos e as ações tecnológicas partilham a mesma lógica macro de base. Desaceleração da inflação → queda das expetativas de subidas de taxas → melhoria da liquidez em dólares → aumento do apetite pelo risco → regresso de capital a ativos de alta volatilidade — esta cadeia de transmissão aplica-se também ao mercado cripto. O Chief Investment Officer da Sygnum, Fabian Dori, salientou que os dados mais recentes de inflação libertaram um sinal positivo, indicando que a pressão inflacionista impulsionada por subidas dos preços da energia na primavera deste ano está a diminuir gradualmente, e não a alastrar para áreas mais amplas, o que é favorável para o mercado cripto.

Numa perspetiva mais longa, o ETF de Bitcoin à vista dos EUA registou a 10 de julho uma entrada líquida de 90,40 milhões de dólares, liderada pelo IBIT da BlackRock. A entrada contínua de capital institucional indica que, mesmo num ambiente de maior incerteza macro, o valor dos criptoativos como opção de alocação alternativa está a ser reconhecido por mais investidores tradicionais.

No entanto, intervenientes no mercado lembram que a situação no Médio Oriente continua a ser uma variável importante que afeta o mercado cripto. A escalada dos riscos geopolíticos pode voltar a empurrar os preços da energia e as expetativas de inflação para cima, revertendo assim o trade de expetativas atuais de menor aperto.

Conclusão

Os dados de CPI de junho deram ao mercado um sinal claro: a inflação dos EUA está a aproximar-se da meta de 2%, embora o percurso possa não ser linear. No curto prazo, estes dados enfraqueceram de forma significativa as expetativas de novas subidas de taxas pelo Fed, impulsionando a descida das yields dos Treasuries, a fraqueza do dólar e uma recuperação ampla dos ativos de risco.

As ações tecnológicas e os criptoativos destacaram-se especialmente neste processo, refletindo a reprecificação do mercado para ativos sensíveis às taxas de juro. A subida de líderes de hardware de IA como a NVIDIA beneficiou de uma lógica dupla — a tendência de longo prazo do investimento de capital em IA, somada a um catalisador de curto prazo com o afrouxamento das expetativas de taxas; a recuperação do Bitcoin confirmou a característica dos criptoativos como barómetro de expectativas de liquidez.

Ainda assim, o mercado não deve tratar um único conjunto de dados como confirmação de uma tendência. A postura de “tolerância zero” do presidente do Fed, Warsh, os riscos geopolíticos dos preços da energia e a potencial pressão inflacionista estrutural trazida por investimentos em IA são fatores que limitam uma mudança de política. Atualmente, o preço do mercado para manter as taxas inalteradas em julho está relativamente bem ajustado, mas as expetativas de cortes de taxas ao longo do ano ainda estão distantes.

Para os investidores, compreender a lógica de transmissão entre os dados de CPI e os preços dos ativos tem mais valor a longo prazo do que perseguir as oscilações de curto prazo. Enquanto a inflação não voltar para a faixa-alvo, cada interpretação dos dados por parte do mercado virá acompanhada de uma reavaliação do caminho de políticas do Fed.

FAQ

P: Quais são os dados específicos de CPI dos EUA em junho?

O CPI dos EUA em junho caiu 0,4% em termos mensais, a primeira variação mensal negativa desde maio de 2020; subiu 3,5% em termos homólogos, abaixo dos 4,2% de maio e das expectativas de 3,8% do mercado. O CPI core ficou estável em termos mensais e subiu 2,6% em termos homólogos, igualmente abaixo do previsto.

P: Após a divulgação do CPI, como mudaram as expetativas do mercado para subidas de taxas do Fed?

Antes da divulgação, a expetativa de probabilidade de uma subida de 25 pontos base em julho era de 41,7%; após a divulgação, desceu abruptamente para 15,5%. A probabilidade de manter as taxas de juro inalteradas em julho subiu de 58,3% no dia anterior para 83,4%. Ainda assim, o mercado continua a prever pelo menos uma subida de taxas antes do fim do ano.

P: Porque é que as ações tecnológicas reagem tão fortemente aos dados de CPI?

A avaliação das empresas tecnológicas é altamente sensível às taxas de juro. Quando as taxas descem, a taxa de desconto aplicada aos fluxos de caixa futuros diminui, fazendo com que a avaliação suba. As ações de hardware de IA como a NVIDIA também beneficiam adicionalmente do ciclo favorável de investimento de capital em IA ao longo do tempo, pelo que se destacaram neste rali.

P: Qual é a lógica por detrás da alta do Bitcoin?

Desaceleração da inflação → queda das expetativas de subidas de taxas → melhoria da liquidez em dólares → aumento do apetite pelo risco → regresso de capital a ativos de alta volatilidade — esta cadeia de transmissão aplica-se igualmente ao mercado cripto. No dia, o Bitcoin recuperou do mínimo de 62.314 dólares para atingir um máximo de 65.100 dólares.

P: O Fed vai cortar taxas a seguir?

No curto prazo, a probabilidade de cortes de taxas é baixa. A maioria das instituições prevê que o Fed manterá as taxas de juro inalteradas em 2026, podendo começar a cortar apenas na segunda metade de 2027. A postura de “tolerância zero” do Fed para com a inflação significa que qualquer recaída inflacionária poderá adiar a mudança de política.