Раніше AWS був беззаперечним лідером хмарного ринку, але в епоху AI Azure і Google Cloud отримали випереджальну перевагу завдяки глибокому зв’язку з OpenAI та Gemini. Ця конфігурація починає змінюватися.

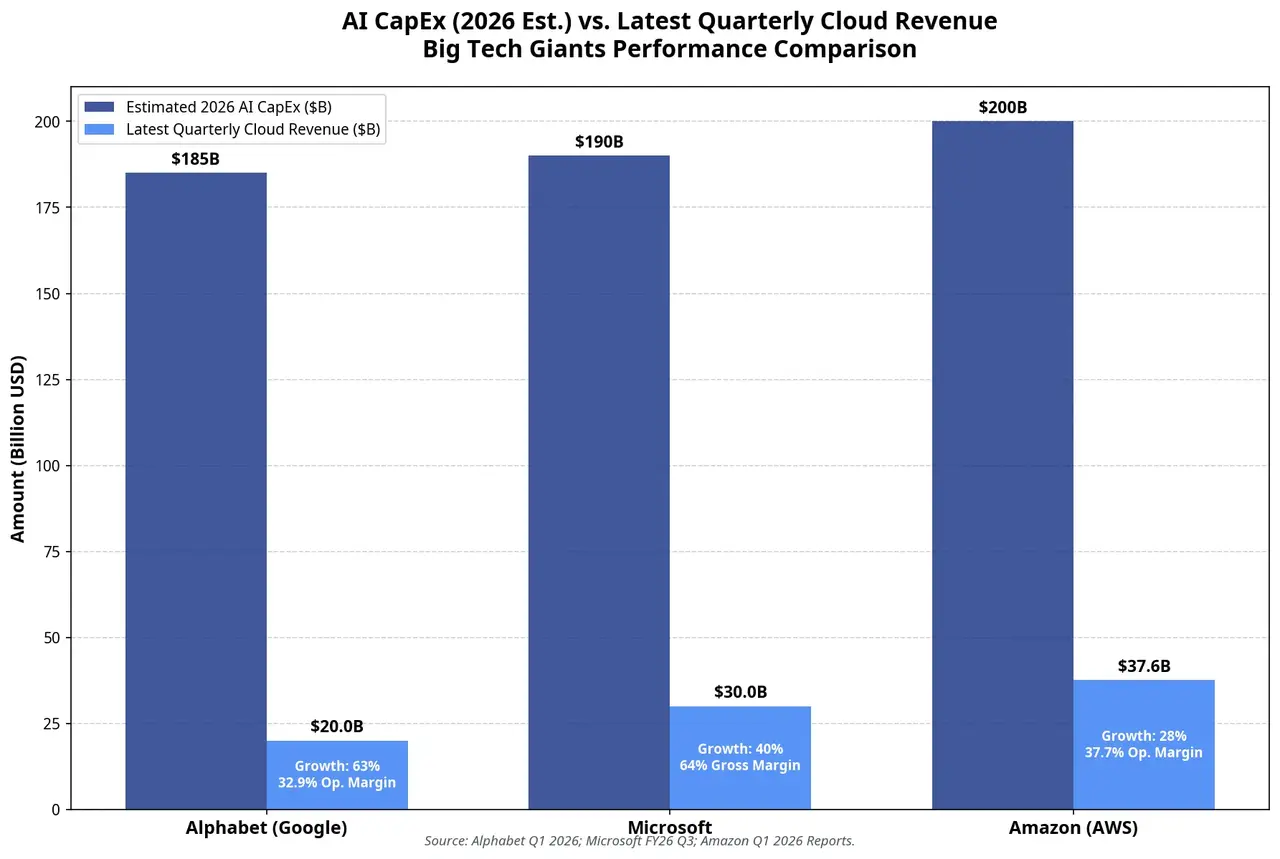

Виручка AWS у першому кварталі становила 37,6 мільярда доларів, зростання на 28% р/р — найшвидший темп за 15 кварталів; річна виручка (annualized revenue run rate) сягнула 150 мільярдів доларів. Накопичені замовлення — 364 мільярди доларів — виросли на 120 мільярдів доларів к/к. TD Cowen прогнозує, що у Q2 темп зростання AWS підніметься ще до 35,5%, а виручка, пов’язана з генеративним AI, очікується близько 6,9 мільярда доларів — зростання майже на 500%. З них доходи, пов’язані з Anthropic — включно з викликами Claude API та сервісами тренування моделей — прогнозуються на рівні 4,6 мільярда доларів, що становить приблизно дві третини від усієї генеративної AI-виручки AWS.

Стратегія власних чипів Amazon швидко стає ключовим важелем прибутку. Trainium2 фактично продано, Trainium3 майже заповнений за попередніми бронюваннями; річна виручка від власних чипів (включно з Trainium, Graviton і Nitro) вже перевищила 20 мільярдів доларів і демонструє тризначне зростання. На телефонній конференції за підсумками звіту CEO Andy Jassy зазначив, що масштабоване розгортання Trainium забезпечить перевагу в “сотні базисних пунктів” на рівні операційної маржі.

Але ціна інвестицій теж суттєва. У I кварталі грошові капвкладення становили 43,2 мільярда доларів; вільний грошовий потік з помітного рівня в минулорічному періоді різко знизився до 1,2 мільярда доларів — падіння на 95%. План капвкладень на весь рік близько 200 мільярдів доларів означає, що вільний грошовий потік може зазнати подальшого тиску і навіть перейти в від’ємну зону. Звіт 30 липня відповість на ключове питання: чи здатне прискорене зростання AWS компенсувати роз’їдання грошових потоків через капвкладення?

Порівняння AI-капвкладень і хмарної виручки трьох технологічних гігантів у 2026 році

Ключова суперечність: швидкість інвестування проти швидкості комерціалізації

Глибинна проблема, яка стоїть перед усіма трьома компаніями, така: чи кутовий коефіцієнт зростання капвкладень випереджає кутовий коефіцієнт зростання виручки?

Якщо порівняти сумарні капвкладення чотирьох надвеликих хмарних гравців — близько 7,25 тис. мільярдів доларів — із нині доступною для спостереження прямою AI-виучкою, розрив є суттєвим. Є оцінки, що у 2026 році глобальні п’ять найбільших технологічних гігантів планують AI-капвкладення понад 6,9 тис. мільярдів доларів, тоді як прямі доходи від AI становлять лише близько 25 млрд доларів. Ця пропорція очевидно є нестійкою, але потрібно розрізняти два рівні виручки: прямі доходи від AI (виклики model API, AI-підписки) та зростання хмарної виручки, що стимулюється AI (споживання хмарних обчислень завдяки AI-робочим навантаженням). Останнє за обсягом значно більше, ніж перше, і саме це є ключовим шляхом монетизації для трьох компаній.

Критичний поріг полягає в тому, що якщо темп зростання AI-хмарної виручки продовжить перевищувати темп зростання CapEx, ринок і далі даватиме премію; інакше ринок перегляне ризики “AI-бульбашки”. Це і є кінцеве питання сезону звітів наприкінці липня.

З даних Q1 видно таке: зростання Google Cloud на 63% відповідає зростанню капвкладень на 107% — темп приросту виручки ще не наздоганяє темп інвестицій. Зростання Azure на 40% відповідає капвкладенням Microsoft у Q3 у 31,9 мільярда доларів — тут теж є схожа напруга. Зростання AWS на 28% відповідає грошовим капвкладенням Amazon у Q1 у 43,2 мільярда доларів — усі три перебувають у фазі, де інвестування випереджає виручку.

Проблема не в поточних цифрах, а в тому, коли з’явиться точка перелому тренду.

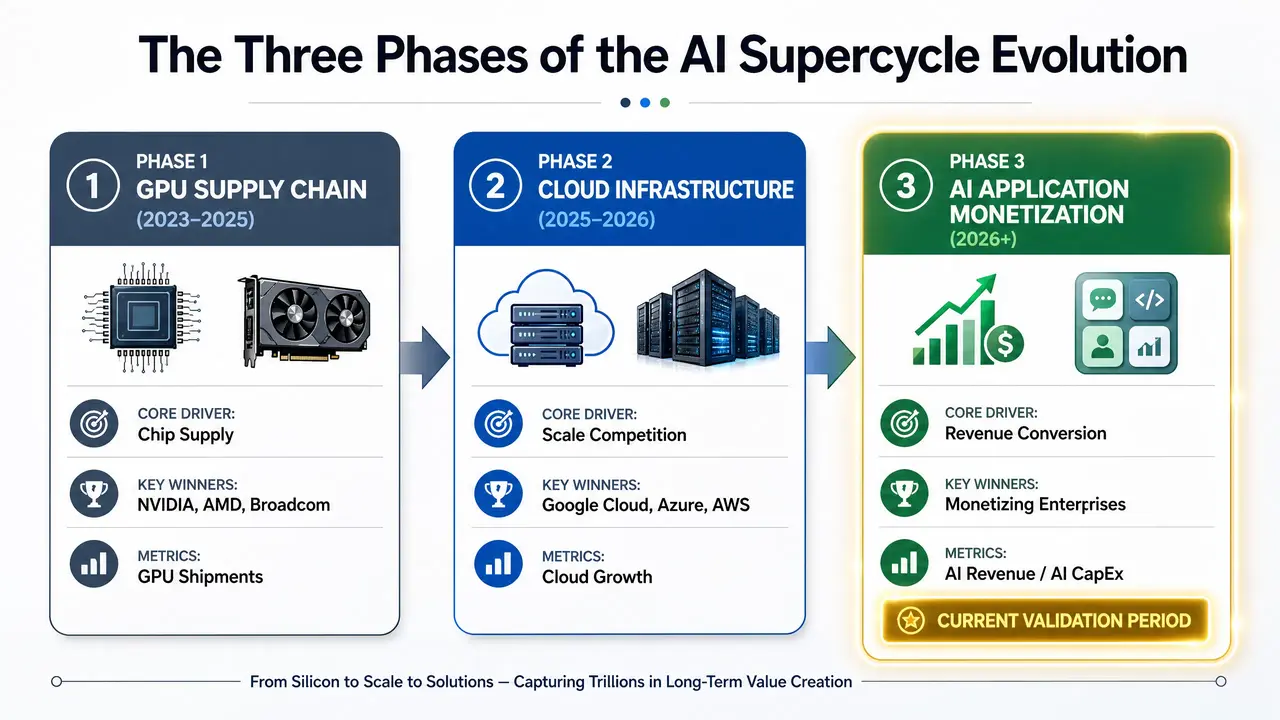

Три етапи інвестування в інфраструктуру

Ланцюжок цінності AI-інфраструктури переходить стадіями:

Перший етап (2023–2025): GPU-ланцюжок постачання. Виграють чипові компанії — Nvidia, AMD, Broadcom. Надвеликі хмарні вендори є покупцями, а не бенефіціарами.

Другий етап (2025–2026): гонка за масштабом хмарної інфраструктури. Виграють платформи, які найшвидше перетворюють обчислювальну потужність на виручку від хмарних сервісів — Google Cloud, Azure, AWS. На цьому етапі ключові індикатори — частка ринку та темпи зростання.

Третій етап (2026–): комерціалізація AI-додатків. Виграє той, хто зможе вбудувати AI-можливості в робочі процеси компаній, створюючи вимірюваний ROI. Платні користувачі Copilot перевищили 20 мільйонів; корпоративна AI-виучка Google Cloud зростає майже на 800% р/р; генеративна AI-виучка AWS зростає на 88% к/к — ці сигнали вказують, що третя фаза вже почалася, але до масштабування ще далеко.

Трьохетапна еволюційна траєкторія AI-суперциклу

AI ROI: ключовий фактор ціноутворення для технологічних акцій у 2026 році

У майбутньому фокус уваги ринку переходить від абсолютних обсягів до ефективності. Інвестори дедалі більше дивитимуться на один ключовий показник: AI-виучка / AI-CapEx — тобто скільки додаткової виручки компанія здатна отримати на кожен 1 долар, вкладений в AI-інфраструктуру.

Значення цього індикатора в тому, що він не винагороджує лише масштаб інвестицій — він винагороджує ефективність розподілу капіталу. Компанії, які зможуть перетворювати обчислювальну потужність у виручку за нижчою ціною та швидше, отримають структурну премію в оцінках.

Початкові позиції трьох компаній у цьому показнику різняться. Google Cloud має найвищі темпи зростання виручки (63%) і найсильніше розширення маржі (з 17,8% до 32,9%); Azure має найбільший абсолютний обсяг AI-виучки (річний рівень понад 37 мільярдів доларів) та найглибше закріплення екосистеми (OpenAI); AWS має найагресивнішу стратегію власних чипів і найсильніше зростання накопичених замовлень. Але хто першим переконливо доведе себе в ефективності “вкладення/вихід” — наразі неясно.

Підсумок

Фінансовий сезон липня 2026 року позначає ключовий поворот AI-суперциклу від “очікувань” до “перевірки”. 180–190 мільярдів доларів Alphabet, 190 мільярдів доларів Microsoft, 200 мільярдів доларів Amazon — ці цифри самі по собі вже не є новинами. Новина в іншому: у що перетворюються ці гроші?

Зростання Google Cloud на 63%, Azure — на 40%, AWS — на 28% (і очікуване прискорення до 35,5%) — це проміжні результати. Але ринкові потрібно побачити: чи зможе крива виручки наздогнати круті темпи, якщо крива інвестицій і далі залишається різко висхідною.

У найближчі кілька кварталів абсолютні суми AI CapEx ще зростатимуть: Alphabet уже чітко заявила, що у 2027 році буде “значно вище” за 2026 рік. Але толерантність ринку все більше залежатиме від простого питання: кожен вкладений долар — чи генерує він приріст виручки, більший ніж 1 долар?

Три звіти наприкінці липня дадуть першу відповідь.

FAQ

Q1: Чому ринок переключив увагу з “масштабу” AI-капвкладень на “перевірку ROI”?

У 2024–2025 роках ринок нагороджував компанії, які першими розгорнули AI-інфраструктуру: обсяги закупівель GPU та масштаб дата-центрів були центральною логікою премії до оцінки. Але у 2026 році сукупні вкладення вже досягли рівня в десятки тисяч мільярдів доларів, тож інвестори почали запитувати, чи ці активи здатні забезпечити достатню віддачу у вигляді грошових потоків. Якщо безперервне нарощування капвкладень не супроводжується синхронним зростанням виручки та прибутку, це безпосередньо підточуватиме вільний грошовий потік і маржинальність; тому перевірка ROI стає новим ядром ціноутворення.

Q2: Чи зможе темп зростання Google Cloud у 63% зберегтися?

Google Cloud досяг 63% приросту р/р у Q1 — найшвидшого серед трьох хмарних гравців. Але цей темп стикається з двома викликами: по-перше, ефект бази поступово проявлятиметься; по-друге, чи зможуть потужності з виробництва AI-чипів і графік постачання дата-центрів стабільно відповідати попиту. Керівництво у телефонній розмові за підсумками Q1 зазначало, що без короткострокових обмежень обчислювальної потужності виручка могла б бути вищою. Звіт Q2 стане ключовим “вікном” для перевірки стійкості цього зростання.

Q3: Чи є ризики в плані капвкладень Microsoft на 190 мільярдів доларів?

Основні ризики зосереджені у двох площинах. Перша — тиск амортизації: великі інвестиції в дата-центри та GPU підвищать витрати на амортизацію у майбутніх кварталах; уже зараз це призвело до зниження валової маржі до найнижчого рівня за три роки. Друга — ефективність конвертації потужностей: якщо додаткові обчислювальні потужності не вдасться вчасно трансформувати в виручку Azure та доходи від AI-підписок, вільний грошовий потік залишатиметься під тиском. Річна AI-виучка Microsoft уже перевищила 37 мільярдів доларів, але чи достатній цей масштаб, щоб покрити безперервне зростання вкладень, ще потрібно буде підтвердити часом.

Q4: Який вплив має стратегія власних чипів Amazon на віддачу від AI-інвестицій?

Чипи Amazon Trainium та Inferentia змінюють структуру витрат принципово. CEO Andy Jassy заявив, що масштабоване розгортання Trainium забезпечить перевагу в операційній маржі у “сотні базисних пунктів”. Trainium2 продано, Trainium3 близький до повного заповнення передзамовленнями; OpenAI та Anthropic уже зобов’язалися робити масштабні закупівлі. Якщо власні чипи зможуть ефективно замінити GPU Nvidia, маржа прибутку AWS потенційно повернеться з поточних 37,7% до понад 40%. Це буде ключовим фактором відмінності Amazon від Google і Microsoft.

Q5: Чи існує ризик “бульбашки” в інвестиціях в AI-інфраструктуру?

Критерій ключової оцінки ризику “бульбашки” — різниця в часі між вкладеннями та віддачею. Якщо темп зростання AI-виучки протягом наступних 12–18 місяців стабільно буде нижчим за темп зростання капвкладень, ринок змінить ціну. Але станом на зараз хмарні бізнеси трьох компаній продовжують прискорюватися: Google Cloud — 63%, Azure — близько 40%, AWS — очікувані 35,5%, а накопичені замовлення перебувають на історично високих рівнях. Справжній ризик не в тому, що попиту на AI немає, а в тому, чи темп будівництва інфраструктури випереджає спроможність прикладного рівня переварювати її комерційно.