Cục Dự trữ Liên bang sẽ công bố biên bản cuộc họp FOMC ngày 16-17 tháng 6 vào lúc 2 giờ sáng ngày 9 tháng 7 theo giờ Bắc Kinh (2 giờ chiều ngày 8 tháng 7 theo giờ Đông Mỹ). Biên bản này thu hút sự chú ý không chỉ vì nó ghi lại toàn bộ thảo luận nội bộ của cuộc họp do Chủ tịch mới Kevin Woor chủ trì, mà còn vì nó diễn ra tại các điểm chuyển tiếp quan trọng.

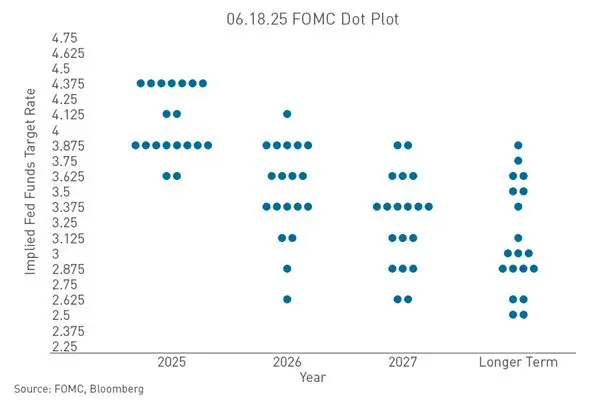

Cuộc họp tháng 6 đã phát đi tín hiệu diều hâu rõ rệt. FOMC giữ nguyên mục tiêu lãi suất quỹ liên bang ở mức 3,50% đến 3,75% với kết quả bỏ phiếu 12-0, duy trì lần thứ tư liên tiếp. Nhưng điều thực sự làm thị trường chú ý là biểu đồ chấm—trong số 18 quan chức dự báo lãi suất, có 9 người dự đoán ít nhất một lần tăng lãi suất trước cuối năm 2026. Con số này bằng 0 vào tháng 3 năm nay.

Định dạng của tuyên bố cuộc họp cũng mang ý nghĩa tín hiệu. Tuyên bố đã rút ngắn đáng kể còn khoảng 130 từ, loại bỏ các ngôn từ gợi ý có thể cắt giảm lãi suất trước đó như "xu hướng nới lỏng", không còn đề cập đến triển vọng kinh tế và chính sách tiền tệ nữa. Phong cách tối giản này phản ánh tư duy cải cách chính sách của Woor—giảm hướng dẫn, dựa vào dữ liệu.

Tầm quan trọng của biên bản còn nằm ở sự chênh lệch thời gian. Khi cuộc họp tháng 6 diễn ra, dữ liệu thị trường lao động chưa phản ánh sự yếu đi sau đó. Báo cáo việc làm phi nông nghiệp tháng 6 công bố ngày 2 tháng 7 cho thấy số việc làm mới chỉ 57 nghìn, thấp xa so với dự kiến 110 nghìn đến 115 nghìn. Biên bản ghi lại nhận định của thời điểm đó, còn thị trường hiện đã phản ánh tác động của dữ liệu việc làm. Sự "chênh lệch thời gian" này sẽ là yếu tố then chốt để phân tích biên bản.

Biểu đồ chấm tiết lộ tín hiệu tăng lãi suất như thế nào

Biểu đồ chấm là phần gây bất ngờ lớn nhất của cuộc họp tháng 6. Dự báo trung bình lãi suất quỹ liên bang cuối năm 2026 từ 3,4% tháng 3 đã tăng lên 3,8%, ngụ ý có ít nhất một lần tăng lãi trong năm. Trong số 9 quan chức ủng hộ tăng lãi, có 3 người dự đoán tăng 25 điểm cơ bản, 5 người dự đoán tăng 50 điểm, 1 người dự đoán tăng 75 điểm. Trong khi đó, số quan chức dự đoán giảm lãi từ 12 người tháng 3 đã giảm còn 1 người.

Woor không tự dự báo lãi suất và rõ ràng nhấn mạnh biểu đồ chấm chỉ là dự báo tình huống, không phải cam kết về chính sách tương lai. Cách làm này chính là tín hiệu: Cục Dự trữ Liên bang đang chuyển từ "nói cho thị trường biết sẽ làm gì" sang "để thị trường tự đánh giá dữ liệu".

Tóm tắt dự báo kinh tế (SEP) cũng phát đi tín hiệu lạm phát trì trệ. Dự báo lạm phát PCE cốt lõi năm 2026 từ 2,7% tháng 3 đã nâng lên 3,3%, năm 2027 từ 2,2% lên 2,5%; dự báo tăng trưởng GDP 2026 cũng giảm nhẹ. Sự kết hợp giữa lạm phát tăng và tăng trưởng giảm làm phức tạp thêm lộ trình tăng lãi.

Dữ liệu việc làm phi nông nghiệp đã thay đổi dự kiến tăng lãi như thế nào

Báo cáo việc làm phi nông nghiệp tháng 6 công bố ngày 2 tháng 7 là tác nhân trực tiếp nhất thúc đẩy sự thay đổi dự kiến thị trường gần đây. Số việc làm mới chỉ 57 nghìn, thấp hơn nhiều so với dự kiến 110 nghìn đến 115 nghìn; dữ liệu tháng 4 và 5 đã giảm tổng cộng 74 nghìn. Trước khi công bố, xác suất thị trường dự đoán tăng lãi tháng 7 khoảng 30%, sau đó giảm xuống dưới 20%.

CME FedWatch tính đến ngày 7 tháng 7 cho thấy xác suất giữ nguyên lãi suất tháng 7 là 74,3%, tăng 25 điểm cơ bản là 25,7%. Đáng chú ý hơn là xác suất tháng 9: giữ nguyên 42,9%, tăng 25 điểm là 46,2%, tăng 50 điểm là 10,8%. Điều này cho thấy tháng 9 đã trở thành điểm tranh chấp thực sự về lộ trình lãi suất nửa cuối năm 2026.

Ý nghĩa sâu xa của dữ liệu việc làm là sự chồng chất của ba tín hiệu: xu hướng chậm lại của tăng trưởng việc làm, sự yếu đi của lực lượng lao động (được che giấu bởi tỷ lệ tham gia lao động giảm xuống mức thấp nhất hơn 5 năm), và sự xác nhận của các chỉ số dự báo. Tuy nhiên, tỷ lệ thất nghiệp từ 4,3% tháng 5 đã giảm còn 4,2%, cho thấy thị trường lao động vẫn còn sức bền. Điều này giúp Fed có thêm không gian chính sách trong nhiệm vụ "việc làm", có thể tập trung hơn vào lạm phát.

Nếu biên bản cho thấy các quan chức đã nhận thức được rủi ro tiềm tàng của thị trường lao động từ giữa tháng 6, thì định giá dovish hiện tại sẽ được củng cố; còn nếu tập trung thảo luận về duy trì lạm phát cao và điều kiện tăng lãi, thì nền tảng phản ứng sẽ bị thử thách.

Tại sao tính kiên trì của lạm phát vẫn liên tục hạn chế không gian chính sách

Lạm phát là biến số then chốt trong khung chính sách của Fed hiện tại. Chỉ số lạm phát chính mà Fed ưa thích—PCE cốt lõi—tăng 3,4% so với cùng kỳ tháng 5, cao nhất kể từ tháng 10 năm 2023. Chỉ số giá PCE tổng thể tăng từ 3,8% lên 4,1%. Cả hai đều cao hơn mục tiêu dài hạn 2% của Fed.

Trong SEP tháng 6, dự báo lạm phát PCE tổng thể năm 2026 đã nâng mạnh từ 2,7% tháng 3 lên 3,6%. Điều này cho thấy chính Fed cũng cho rằng quá trình lạm phát trở về mục tiêu sẽ kéo dài hơn dự kiến trước đó.

Yếu tố địa chính trị càng làm tăng thêm sự không chắc chắn của lạm phát. Sau vụ tấn công vào ba tàu dầu qua eo Hormuz, quân đội Mỹ đã tiến hành đòn tấn công quân sự mới vào Iran. Giá dầu tăng trực tiếp đẩy lạm phát kỳ vọng lên, củng cố dự đoán tăng lãi của Fed. Dữ liệu của FedWatch cho thấy các nhà giao dịch hiện dự đoán xác suất Fed tăng ít nhất 25 điểm trong năm nay vượt quá 80%.

Thống đốc Fed Christopher Waller mới đây đã khẳng định: "Rủi ro đã hoàn toàn đảo ngược"—trước đây một năm, do thị trường lao động yếu, ông ủng hộ việc chấp nhận lạm phát cao hơn; nay, khi thị trường lao động ổn định và lạm phát tăng tốc, Fed buộc phải xem xét lại chính sách. Phát biểu này tiết lộ sự chuyển đổi căn bản trong cân nhắc chính sách nội bộ của Fed.

Làm thế nào để kết thúc hướng dẫn dự báo sẽ thay đổi cách định giá của thị trường

Cuộc họp tháng 6 đánh dấu sự chuyển đổi cấu trúc trong cách Fed giao tiếp. Hướng dẫn dự báo—công cụ giao tiếp đã được sử dụng suốt 25 năm—đang dần bị loại bỏ. Woor tại diễn đàn Ngân hàng Trung ương châu Âu sau đó đã rõ ràng nói rằng "sẽ không có hướng dẫn dự báo nào nữa".

Ảnh hưởng của sự chuyển đổi này vượt xa một cuộc họp đơn lẻ. Trong 25 năm qua, thị trường luôn dựa vào hướng dẫn của Fed để hình thành kỳ vọng lãi suất. Không còn hướng dẫn, mỗi lần công bố dữ liệu—việc làm phi nông nghiệp, CPI, doanh số bán lẻ—sẽ đóng vai trò lớn hơn trong việc định hình kỳ vọng lãi suất.

Woor không phải là trường hợp duy nhất. Thống đốc Ngân hàng Trung ương châu Âu Lagarde bày tỏ tiếc nuối vì cảm thấy bị giới hạn bởi các hướng dẫn trước đó, Thống đốc Ngân hàng Anh Bailey và Thống đốc Ngân hàng Canada Macklem cũng đã thể hiện quan điểm tương tự tại diễn đàn này. Những lập luận nhất quán này cho thấy các ngân hàng trung ương chính đang chuyển đổi cách giao tiếp, không phải do tình hình của một nền kinh tế đơn lẻ gây ra tạm thời.

Đối với thị trường, điều này có nghĩa là phần bù rủi ro không chắc chắn sẽ trở thành bình thường. Nhà đầu tư sẽ cùng theo dõi dữ liệu thời gian thực của Fed, mà không có bất kỳ cam kết nào về lộ trình lãi suất trước. Sự không chắc chắn này có thể làm tăng phản ứng của thị trường đối với từng dữ liệu phát hành, từ đó làm tăng biến động của lãi suất và giá tài sản.

Biên bản có thể tiết lộ mức độ đồng thuận trong nội bộ Ủy ban về khung mới này, và liệu có quan chức nào bày tỏ ý kiến phản đối hay không.

Làm thế nào biên bản có thể kiểm chứng phản ứng phục hồi của thị trường tiền mã hóa hiện tại

Bitcoin đã phục hồi khoảng 11% từ mức thấp nhất trong 21 tháng vào ngày 1 tháng 7, lên gần 63 nghìn USD. Nhưng đà tăng này chủ yếu dựa trên giả thuyết giảm dự kiến tăng lãi do báo cáo việc làm yếu. Biên bản sẽ xác nhận mức độ nào của giả thuyết vĩ mô này là yếu tố then chốt hiện tại của thị trường tiền mã hóa.

Cuộc họp tháng 6 không thân thiện với thị trường tiền mã hóa. Các quan chức giữ lãi suất ở mức 3,50%-3,75%, loại bỏ các ngôn từ gợi ý có thể cắt giảm lãi, và điều chỉnh dự báo trung vị năm 2026 thành ít nhất một lần tăng nữa. Bitcoin tiếp tục giảm trong hai tuần sau cuộc họp, phản ánh kỳ vọng thị trường về chính sách thắt chặt kéo dài hơn.

Tính đến ngày 8 tháng 7, theo dữ liệu của Gate, giá Bitcoin khoảng 63.500 USD. Biến động trong 30 ngày là khoảng -10,73%. Giá Ethereum khoảng 1.780 USD. Xu hướng chung của các tài sản mã hóa vẫn bị chi phối bởi kỳ vọng thanh khoản vĩ mô.

Nếu biên bản cho thấy các quan chức đã cảnh báo từ giữa tháng 6 về rủi ro yếu đi của thị trường lao động hoặc thắt chặt quá mức, thì giả thuyết phục hồi dựa trên "Fed buộc phải chuyển hướng" sẽ được củng cố. Ngược lại, nếu tập trung thảo luận về duy trì lạm phát cao và điều kiện tăng lãi, thì nền tảng của đợt tăng giá này sẽ bị lung lay. Bitcoin đã định giá trước chính sách nới lỏng đáng kể, do đó, nếu biên bản thấp hơn kỳ vọng dovish của thị trường, giá sẽ chịu áp lực.

Ngoài biên bản, còn những biến số nào ảnh hưởng đến logic định giá tài sản?

Ngoài nội dung biên bản, nhiều biến số song song đang cùng nhau định hình bức tranh vĩ mô nửa cuối 2026.

Rủi ro địa chính trị đang định giá lại. Các cuộc tấn công quân sự của Mỹ vào Iran làm gia tăng nhu cầu trú ẩn, chỉ số USD duy trì trên 101,00. Giá vàng tăng lên khoảng 4.111 USD/oz, bạc lên khoảng 60 USD/oz. Nếu giá năng lượng tiếp tục tăng, kỳ vọng chính sách "lãi suất cao hơn, kéo dài hơn" sẽ càng được củng cố.

Thị trường chứng khoán Mỹ cũng đang ở giai đoạn quan trọng. Chỉ số S&P 500 giảm 0,5% vào thứ Ba, Nasdaq giảm 1,2%. Các nhà đầu tư đang tìm kiếm trong biên bản những nội dung thảo luận nội bộ về tính bền vững của lạm phát và thời điểm điều chỉnh lãi suất.

Gate đã ra mắt giao dịch chứng khoán Mỹ thực, hỗ trợ hơn 10.000 mã chứng khoán Mỹ. Người dùng có thể giao dịch cổ phiếu Mỹ, Hồng Kông, Hàn Quốc và ETF bằng USDT. Mảng sản phẩm này giúp nhà đầu tư hoàn tất vòng khép kín từ phân tích dữ liệu vĩ mô đến phân bổ đa tài sản trong cùng một nền tảng.

Báo cáo CPI tháng 7 công bố ngày 14 tháng 7 sẽ là dữ liệu quan trọng tiếp theo. Trước đó, dữ liệu tháng 5 cho thấy lạm phát cốt lõi hàng năm là 2,8%, tổng thể CPI tăng 3,1% so với cùng kỳ. Cuộc họp FOMC tháng 7 sẽ là thử thách thực sự đầu tiên cho phương pháp dựa vào dữ liệu của Woor. Mức độ các ủy viên chú trọng đến yếu đi của thị trường lao động gần đây sẽ ảnh hưởng lớn đến xu hướng quyết định của cuộc họp tháng 7.

FAQ

Hỏi: Quyết định lãi suất cụ thể của FOMC tháng 6 là gì?

Ngày 17 tháng 6, FOMC bỏ phiếu 12-0 giữ nguyên mục tiêu lãi suất quỹ liên bang trong khoảng 3,50% đến 3,75%, duy trì lần thứ tư liên tiếp.

Hỏi: Biểu đồ chấm cho thấy có bao nhiêu quan chức ủng hộ tăng lãi 2026?

Trong số 18 quan chức dự báo lãi suất, có 9 người dự đoán ít nhất một lần tăng trước cuối năm 2026. Trong đó, 3 người dự đoán tăng 25 điểm, 5 người dự đoán tăng 50 điểm, 1 người dự đoán tăng 75 điểm. Tháng 3 năm nay, không ai ủng hộ tăng lãi trong năm.

Hỏi: Xác suất thị trường dự đoán tăng lãi tháng 7 và tháng 9 là bao nhiêu?

Tính đến ngày 7 tháng 7, dữ liệu của CME FedWatch cho thấy xác suất tăng 25 điểm trong tháng 7 là 25,7%, giữ nguyên là 74,3%. Xác suất tăng 25 điểm trong tháng 9 là 46,2%, giữ nguyên là 42,9%.

Hỏi: Tại sao dữ liệu việc làm phi nông nghiệp tháng 6 lại ảnh hưởng lớn đến dự kiến tăng lãi?

Việc làm mới tháng 6 chỉ 57 nghìn, thấp hơn nhiều dự kiến 110-115 nghìn; dữ liệu tháng 4 và 5 đã giảm tổng cộng 74 nghìn. Dữ liệu yếu làm giảm kỳ vọng thị trường về khả năng Fed tiếp tục tăng lãi.

Hỏi: Tại sao hướng dẫn dự báo của Fed đang bị loại bỏ?

Chủ tịch mới Woor ủng hộ giảm bớt hướng dẫn chính sách, cho rằng hướng dẫn này khiến Fed quá phụ thuộc vào thị trường, làm giảm cơ chế điều chỉnh dựa trên dữ liệu. Tuyên bố tháng 6 đã loại bỏ tất cả nội dung hướng dẫn dự báo.