Trong bối cảnh giá Bitcoin liên tục chịu áp lực, giảm hơn 30% trong năm, các hoạt động tăng lượng nắm giữ và dữ liệu lợi nhuận của Chiến lược đã phát đi tín hiệu đáng chú ý. Công ty niêm yết sở hữu khoảng 4% Bitcoin toàn cầu, đang vận hành theo một mô hình khác biệt so với quản lý tài chính doanh nghiệp truyền thống — không dựa vào tăng trưởng kinh doanh chính để định giá, mà thông qua liên tục phân bổ Bitcoin và tối ưu hóa cấu trúc vốn để xây dựng giá trị doanh nghiệp. Từ lý do tăng lượng nắm giữ của Chiến lược, ý nghĩa của chỉ số lợi nhuận BTC, xu hướng phát triển mô hình dự trữ Bitcoin của doanh nghiệp, đến sự khác biệt so với quản lý tài sản truyền thống, phân tích sâu về logic chiến lược này.

Lý do tăng lượng nắm giữ: Tại sao Chiến lược liên tục mở rộng Bitcoin

Việc Chiến lược tăng lượng Bitcoin không phải quyết định độc lập, mà dựa trên một triết lý phân bổ tài sản toàn diện. Phong Le khi tiết lộ dữ liệu đã rõ ràng thể hiện quan điểm dài hạn của công ty về Bitcoin: nguồn cung hạn chế, nhu cầu phân bổ từ các tổ chức toàn cầu gia tăng, tài sản số đang dần trở thành phần chính của hệ thống tài chính chính thống. Ba nhận định này tạo thành nền tảng cho lý luận của Chiến lược xem BTC như một kho lưu trữ giá trị dài hạn.

Về nguồn cung, tổng số Bitcoin giới hạn ở 21 triệu đồng. Tính đến tháng 7 năm 2026, đã khai thác hơn 19,7 triệu đồng, còn lại chưa khai thác dưới 1,3 triệu đồng, và lượng cung mới mỗi ngày liên tục giảm. Cứng cáp về nguồn cung này là một trong những lý do chính khiến Chiến lược dám tập trung hàng tỷ đô la vào một tài sản số duy nhất.

Về nhu cầu, cấu trúc phân bổ của các tổ chức trong năm 2026 đang có sự thay đổi mang tính cấu trúc. Theo Bernstein, dòng vốn mới đổ vào Bitcoin năm 2025 chủ yếu từ ETF và các quỹ doanh nghiệp, nhưng đến 2026, cấu trúc đã thay đổi — dù dòng chảy rút khỏi ETF khoảng 26 tỷ USD trong năm, các quỹ doanh nghiệp đã bù đắp phần thiếu hụt này. Điều này cho thấy nhu cầu của doanh nghiệp đối với Bitcoin đang trở thành lực lượng thay thế dòng vốn ETF. Chủ tịch Michael Saylor của Chiến lược cũng từng nhấn mạnh, dòng vốn từ các tổ chức — bao gồm ETF, tích trữ trong kho bạc doanh nghiệp và dự trữ quốc gia — đang thay thế chu kỳ do bán lẻ thúc đẩy, trở thành động lực chính của việc chấp nhận Bitcoin.

Về mặt vận hành, mô hình tăng lượng nắm giữ của Chiến lược thể hiện qua một chuỗi vận hành vốn trưởng thành: huy động vốn qua phát hành cổ phiếu, trái phiếu chuyển đổi, cổ phần ưu đãi, sau đó dùng số tiền này mua Bitcoin, mở rộng dự trữ tài sản số của doanh nghiệp, từ đó nâng cao định giá thị trường. Trong 5 tháng đầu năm 2026, Chiến lược đã huy động khoảng 75 tỷ USD qua phát hành cổ phần ưu đãi. Mô hình này giúp Chiến lược không chỉ “giữ” Bitcoin mà còn xây dựng một hệ thống vận hành vốn xoay quanh BTC — lấy Bitcoin làm tài sản trung tâm, dùng công cụ thị trường vốn để mở rộng quy mô nắm giữ, rồi dùng quy mô này để thúc đẩy định giá thị trường.

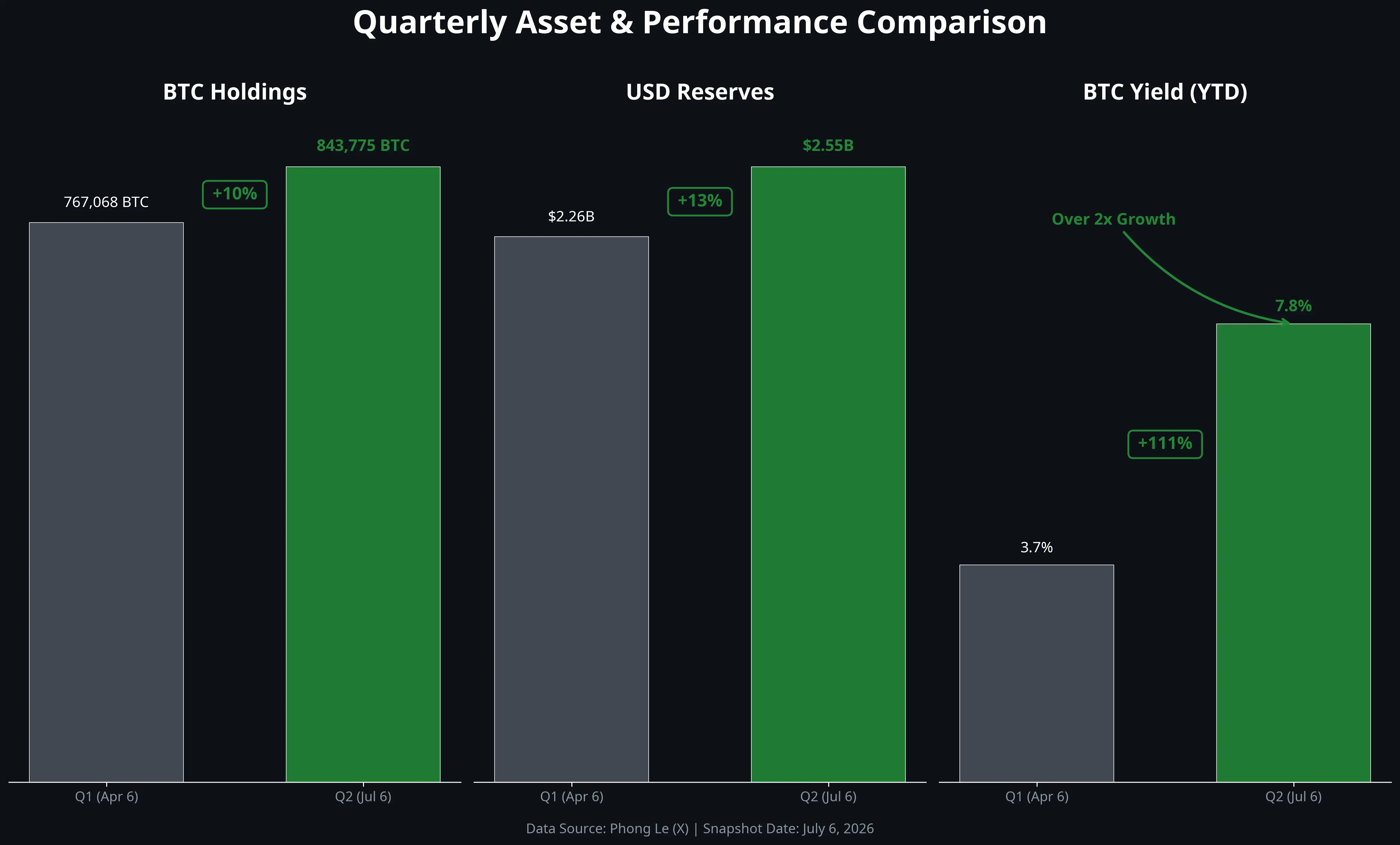

Đáng chú ý, ngày 6 tháng 7 năm 2026, Chiến lược đã bán 3.588 đồng BTC (khoảng 2,16 tỷ USD) để trả cổ tức cổ phần ưu đãi STRC. Đây là lần bán ra quy mô lớn đầu tiên của công ty trong 5 năm qua. Tuy nhiên, số lượng này chỉ chiếm khoảng 0,4% tổng lượng nắm giữ, chủ yếu để quản lý thanh khoản chứ không phải chuyển hướng chiến lược. Công ty vẫn còn dự trữ 2,55 tỷ USD tiền mặt, đủ để chi trả lãi và cổ tức trong khoảng 17 tháng. Điều này cho thấy chiến lược Bitcoin của Chiến lược đã bước vào giai đoạn tinh chỉnh, không chỉ đơn thuần tăng lượng nắm giữ mà còn tích hợp vào khung quản lý tài sản và nợ phải trả linh hoạt hơn.

Toàn cảnh dữ liệu quan trọng của Chiến lược Quý 2 năm 2026

Ý nghĩa thực sự của lợi nhuận BTC gấp đôi

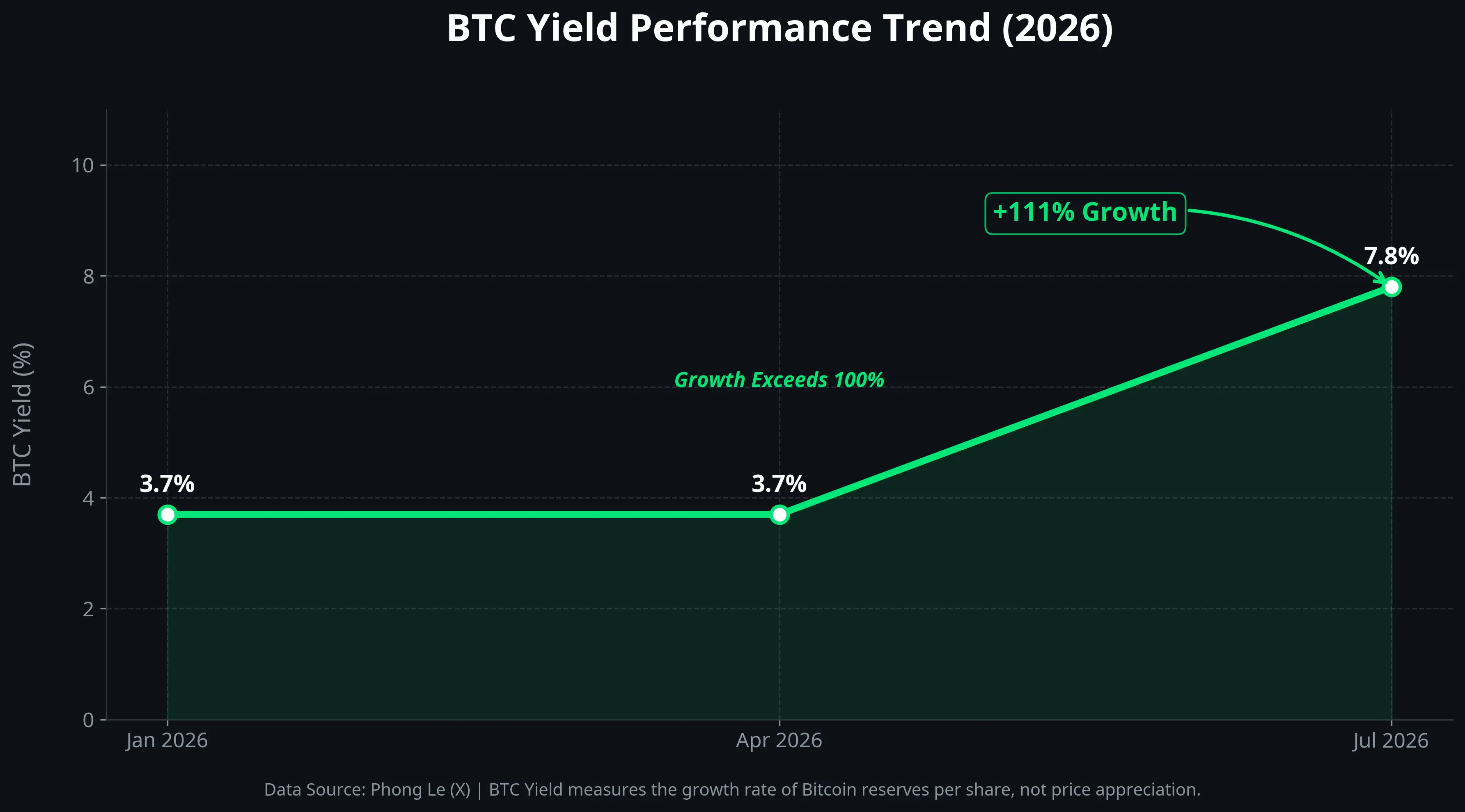

Chỉ số “lợi nhuận BTC” do Chiến lược công bố là chỉ số then chốt để hiểu hiệu quả chiến lược. Chỉ số này từ 3,7% đầu năm đã tăng lên 7,8%, gấp hơn hai lần.

Lợi nhuận BTC không phản ánh giá Bitcoin tăng mang lại lợi nhuận vốn, mà phản ánh tốc độ tăng quy mô nắm giữ BTC của công ty so với vốn cổ phần đã pha loãng. Nói cách khác, chỉ số này đo lường: trong điều kiện không gây pha loãng quá mức cho cổ đông hiện hữu, công ty có thể tạo ra giá trị tăng thêm cho mỗi cổ phiếu dựa trên dự trữ Bitcoin.

Từ 3,7% lên 7,8%, nghĩa là trong nửa đầu 2026, Chiến lược đã sử dụng các hoạt động tài chính và vận hành vốn để tăng giá trị dự trữ Bitcoin trên mỗi cổ phiếu gần 8 điểm phần trăm. Sự tăng này chủ yếu đến từ hai nguồn: một là huy động vốn qua phát hành cổ phiếu hoặc trái phiếu chuyển đổi để mua BTC, làm tăng tổng lượng nắm giữ; hai là điều chỉnh cấu trúc vốn, nâng tỷ lệ Bitcoin trong danh mục mà không làm tăng số lượng cổ phiếu.

Tuy nhiên, cần làm rõ rằng lợi nhuận BTC không phản ánh lợi nhuận tiền mặt thực tế hay lợi nhuận hoạt động của công ty. Nó là một chỉ số “tốc độ tăng dự trữ Bitcoin trên mỗi cổ phiếu”, chứ không phải tỷ suất lợi nhuận đầu tư truyền thống. Hiệu quả tài chính thực tế của Chiến lược vẫn chịu ảnh hưởng trực tiếp của biến động giá Bitcoin — khi giá giảm, giá trị sổ sách của công ty sẽ bị lỗ chưa thực hiện lớn. Tính đến ngày 5 tháng 7 năm 2026, tổng chi phí dự trữ của Chiến lược khoảng 636,9 tỷ USD, trung bình mỗi đồng BTC khoảng 75.476 USD. Với giá hiện tại theo Gate là 62.086,7 USD, khoản lỗ chưa thực hiện trên sổ sách đã vượt quá 110 tỷ USD.

Vì vậy, việc lợi nhuận BTC tăng gấp đôi phản ánh nhiều hơn hiệu quả vận hành vốn của công ty, chứ không phải đã chuyển sang trạng thái có lãi. Giá trị thực của chỉ số này nằm ở chỗ: nó gửi đi một tín hiệu tới thị trường — ngay cả trong chu kỳ giá Bitcoin giảm, Chiến lược vẫn có thể liên tục mở rộng quy mô dự trữ Bitcoin so với quy mô vốn.

Biểu đồ tăng lợi nhuận BTC từ 3,7% đến 7,8%

Dự trữ Bitcoin của doanh nghiệp: Từ thử nghiệm đến xu hướng

Liệu mô hình của Chiến lược có đang trở thành xu hướng mới trong quản lý tài sản doanh nghiệp? Đây là câu hỏi được thị trường đặc biệt quan tâm.

Về các yếu tố hỗ trợ, đã xuất hiện nhiều tín hiệu tích cực từ năm 2026. Thứ nhất, ngày càng nhiều công ty niêm yết bắt đầu khám phá con đường dự trữ Bitcoin. Công ty niêm yết trên Nasdaq Empery Digital đã tăng thêm hơn 1.200 đồng BTC trong vòng sáu ngày. Các doanh nghiệp Nhật Bản do đồng y yếu đã bắt đầu đưa Bitcoin và XRP vào dự trữ tài chính, tài khoản đăng ký của SBI VC Trade đã vượt 200 triệu. Thứ hai, việc ra mắt ETF Bitcoin đã thúc đẩy sự công nhận của các tổ chức, tính hợp pháp của tài sản số trong lĩnh vực tài chính và quản lý đã được xác nhận rõ ràng hơn. Bernstein duy trì mục tiêu giá Bitcoin cuối năm là 150.000 USD.

Về các thay đổi cấu trúc sâu hơn, các quỹ doanh nghiệp đang trở thành lực lượng hỗ trợ chính cho thị trường Bitcoin. Trong bối cảnh dòng vốn ròng chảy ra khỏi ETF năm 2026, các quỹ doanh nghiệp đã bù đắp phần thiếu hụt này. Điều này cho thấy cấu trúc nhu cầu Bitcoin đang chuyển từ chủ yếu là nhà đầu tư cá nhân và đầu cơ sang nhu cầu của các tổ chức, doanh nghiệp ổn định hơn.

Tuy nhiên, xu hướng này vẫn đối mặt với nhiều hạn chế.

Thứ nhất, biến động giá Bitcoin mạnh là thách thức trực tiếp đối với bảng cân đối tài chính của doanh nghiệp. Chiến lược có chi phí trung bình khoảng 75.476 USD mỗi đồng BTC, trong khi giá thị trường hiện tại theo Gate là 62.086,7 USD, dẫn đến khoản lỗ chưa thực hiện trên sổ sách vượt quá 110 tỷ USD. Đối với một công ty niêm yết, khoản lỗ này sẽ gây áp lực liên tục lên giá cổ phiếu và niềm tin nhà đầu tư — giá cổ phiếu của Chiến lược đã giảm khoảng 75% trong năm qua.

Thứ hai, biến động chi phí vay mượn sẽ ảnh hưởng đến khả năng duy trì chiến lược mua BTC bằng đòn bẩy. Lợi tức cổ phần ưu đãi của Chiến lược đã tăng 50 điểm cơ bản lên 12% vào tháng 7 năm 2026. Nếu chi phí vay mượn tiếp tục tăng, cơ hội chênh lệch mua BTC bằng vay nợ hoặc phát hành trái phiếu sẽ bị thu hẹp.

Thứ ba, rủi ro tập trung tài sản không thể bỏ qua. Việc Chiến lược tập trung phần lớn giá trị doanh nghiệp vào một loại tài sản duy nhất — Bitcoin — gần như không thể hình dung trong quản lý tài chính doanh nghiệp truyền thống. Nếu thị trường Bitcoin gặp các sự kiện cực đoan như siết chặt quy định, lỗ kỹ thuật hoặc khủng hoảng thị trường rộng hơn, hoạt động của công ty sẽ đối mặt với nguy cơ sinh tồn trực tiếp.

Hai mô hình tài chính: Con đường của Chiến lược và doanh nghiệp truyền thống

Mô hình quản lý tài sản của Chiến lược khác biệt rõ ràng so với doanh nghiệp truyền thống, có thể tóm tắt qua một khung phân tích rõ ràng.

Các doanh nghiệp truyền thống theo đuổi “chiến lược phòng thủ”: dự trữ tiền mặt, trái phiếu ngắn hạn, trái phiếu chất lượng cao nhằm đảm bảo thanh khoản và chống chịu rủi ro. Giá trị doanh nghiệp chủ yếu dựa vào doanh thu và lợi nhuận chính — bán hàng tốt, mở rộng thị phần, cải thiện biên lợi nhuận, cổ phiếu tăng giá. Bitcoin chỉ là một phần nhỏ trong bảng cân đối tài chính, mang tính thử nghiệm mang tính chất phụ.

Trong khi đó, mô hình của Chiến lược hoàn toàn khác biệt. Tài sản trung tâm của họ là Bitcoin, và động lực tăng giá chính không phải từ bán phần mềm hay vận hành kinh doanh, mà từ sự tăng giá của chính Bitcoin và hiệu ứng nhân của các hoạt động vốn. Công ty huy động vốn qua phát hành cổ phiếu, trái phiếu chuyển đổi, cổ phần ưu đãi, rồi dùng số tiền này mua Bitcoin, dự trữ Bitcoin tăng lên để nâng cao định giá thị trường. Đây là mô hình “biến động cao, tăng trưởng cao” — lợi nhuận linh hoạt hơn, nhưng rủi ro cũng tập trung hơn.

Sự khác biệt cốt lõi giữa hai mô hình này nằm ở câu hỏi “doanh nghiệp nên tạo ra giá trị như thế nào”. Mô hình truyền thống cho rằng doanh nghiệp tạo ra giá trị kinh tế qua sản phẩm và dịch vụ; còn mô hình của Chiến lược cho rằng, trong bối cảnh tiền tệ mất giá liên tục, việc phân bổ tài sản doanh nghiệp vào các tài sản số khan hiếm chính là một dạng tạo ra giá trị.

Hiện tại, phản ứng của thị trường vẫn còn nhiều tranh cãi. Giá cổ phiếu của Chiến lược giảm mạnh cho thấy thị trường chưa hoàn toàn chấp nhận lý luận định giá “công ty dự trữ Bitcoin”. Tuy nhiên, ngày càng nhiều doanh nghiệp bắt đầu bắt chước con đường này — dù chỉ là phân bổ nhỏ lẻ, thử nghiệm — cũng cho thấy mô hình này đang dần được một bộ phận chấp nhận.

Rủi ro và thách thức

Khả năng sao chép mô hình của Chiến lược đối mặt với nhiều hạn chế mang tính cấu trúc.

Chưa kể, không chắc chắn về quy định là yếu tố quan trọng nhất. Dù môi trường pháp lý đã có nhiều tiến bộ so với vài năm trước, các quy định về kế toán, thuế và công bố thông tin về tài sản số vẫn còn nhiều khác biệt giữa các quốc gia. Các doanh nghiệp dự trữ Bitcoin phải đối mặt với chi phí tuân thủ pháp lý khác nhau tùy theo khu vực pháp lý.

Vấn đề kế toán đặc biệt đáng chú ý. Theo chuẩn mực kế toán hiện hành, Bitcoin được phân loại là “tài sản vô hình không thời hạn”, và các khoản giảm giá phải ghi nhận ngay lập tức, trong khi giá trị tăng chỉ được phản ánh khi bán ra. Điều này dẫn đến các doanh nghiệp nắm giữ Bitcoin sẽ bị lỗ chưa thực hiện lớn khi giá giảm, còn khi giá tăng thì không thể phản ánh kịp thời trong lợi nhuận — gây méo mó nhận thức về tình hình tài chính thực của doanh nghiệp.

Rủi ro thanh khoản cũng không thể bỏ qua. Chiến lược nắm giữ khoảng 4% Bitcoin toàn cầu, và việc bán ra quy mô lớn có thể gây tác động mạnh đến giá thị trường. Việc bán 3.588 đồng BTC (khoảng 0,4% lượng nắm giữ) ngày 6 tháng 7 đã gây chú ý, nếu cần bán quy mô lớn hơn trong tương lai, khả năng thị trường tiếp nhận là một câu hỏi thực tế.

Cuối cùng, tính bền vững của mô hình Chiến lược phụ thuộc vào giả định chính: xu hướng giá dài hạn của Bitcoin là đi lên. Nếu giả định này đúng, khoản lỗ chưa thực hiện hiện tại chỉ là tạm thời trong chu kỳ; còn nếu bị phủ nhận, mô hình này sẽ đối mặt với thử thách căn bản.

Các câu hỏi thường gặp

Q1: Lợi nhuận BTC 7,8% của Chiến lược nghĩa là gì?

Lợi nhuận BTC là chỉ số do Chiến lược tự tạo ra, đo lường tốc độ tăng quy mô dự trữ Bitcoin của công ty so với vốn cổ phần đã pha loãng. Từ 3,7% lên 7,8% nghĩa là trong nửa đầu 2026, công ty đã dùng các hoạt động tài chính và vận hành vốn để tăng giá trị dự trữ Bitcoin trên mỗi cổ phiếu gần 8 điểm phần trăm. Chỉ số này phản ánh hiệu quả vận hành vốn, chứ không phải lợi nhuận tiền mặt hay lợi nhuận từ tăng giá Bitcoin.

Q2: Tại sao Chiến lược lại bán Bitcoin?

Tính đến ngày 6 tháng 7 năm 2026, Chiến lược đã bán 3.588 đồng BTC (khoảng 2,16 tỷ USD) để trả cổ tức cổ phần ưu đãi STRC. Đây là lần bán ra quy mô lớn đầu tiên trong 5 năm, nhưng chỉ chiếm khoảng 0,4% tổng lượng nắm giữ, chủ yếu để quản lý thanh khoản, không phải chuyển hướng chiến lược. Công ty vẫn còn dự trữ 2,55 tỷ USD tiền mặt, đủ để chi trả cổ tức trong khoảng 17 tháng.

Q3: Chiến lược có chi phí trung bình bao nhiêu để mua Bitcoin?

Tính đến ngày 5 tháng 7 năm 2026, tổng chi phí dự trữ của Chiến lược khoảng 636,9 tỷ USD, trung bình mỗi đồng BTC khoảng 75.476 USD. Với giá hiện tại theo Gate là 62.086,7 USD, khoản lỗ chưa thực hiện trên sổ sách đã vượt quá 110 tỷ USD.

Q4: Dự trữ Bitcoin của doanh nghiệp có thể trở thành xu hướng chính không?

Năm 2026 đã xuất hiện nhiều tín hiệu tích cực: nhiều công ty niêm yết bắt đầu khám phá dự trữ Bitcoin, doanh nghiệp Nhật Bản đưa Bitcoin và XRP vào dự trữ tài chính, quỹ ETF Bitcoin đã thúc đẩy sự công nhận của tổ chức. Tuy nhiên, xu hướng này vẫn còn nhiều hạn chế như biến động giá mạnh, chi phí vay cao, rủi ro tập trung tài sản và bất ổn về quy định. Hiện tại, vẫn đang trong giai đoạn thử nghiệm và phát triển ban đầu.