Maelstrom 研報:CARDS 夏末目標 4 美元,Solana 手續費挑戰 eBay

Arthur Hayes 家族辦公室 Maelstrom 於 6 月 24 日在 X 發布 Solana 生態實體卡牌交易平台 Collector Crypt(CC)的深度研報,將 CARDS 代幣目標價設定為夏末前 4 美元。CC 以僅 2% 的手續費(對比 eBay 的 16-20%)提供即時結算和鏈上流動性。

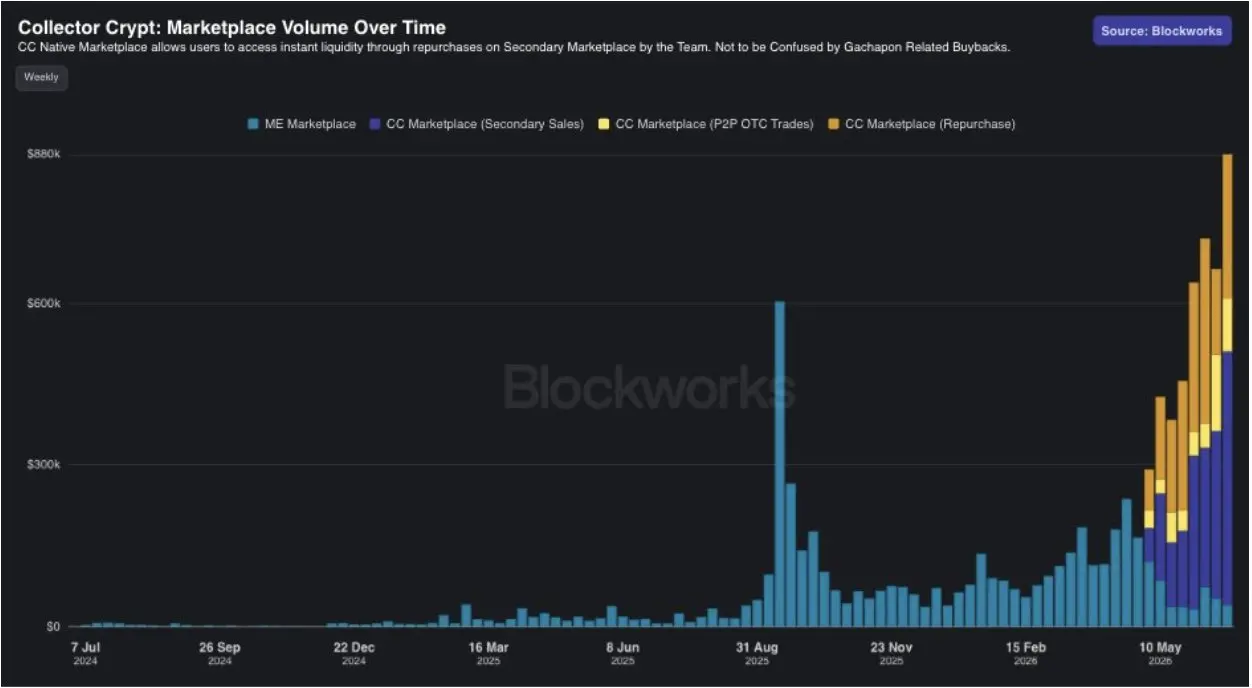

Maelstrom 研報披露的 Collector Crypt 業務數據

(來源:Maelstrom 研報截圖)

(來源:Maelstrom 研報截圖)

根據 Maelstrom 的深度研報(研究作者:@lukasruppert),Collector Crypt 的主要業務數據如下:

· 5 月年化總收入約 12 億美元,年化扭蛋業務利潤約 5,400 萬美元;

· 6 月預計年化總收入達 24 億美元,年化利潤約 1.09 億美元,日活躍用戶約 800 人;

· 二級市場周交易額峰值達 65 萬美元;

· 平台累積約 2,300 萬美元交易卡庫存和約 1,000 萬美元現金,已啟動回購(自 6 月 11 日起在市場買入;

· 5 月 12 日以 50 萬美元收購一名種子輪前投資者的股份)。

扭蛋機商業模式:4.5% 利潤率、2% 手續費與 eBay 16-20% 的對比

報告說明,CC 的核心盈利模式是扭蛋機(數位卡包開包):以 5-15% 折扣大量購入交易卡;用戶開包後可選擇保留或即時以低於市價 7-15% 的價格出售,平台在用戶回售時賺取約 4.5% 利潤率;用戶的綜合預期收益約 2%,而平台保留約 4.5%。

在手續費方面,報告指出 eBay 出售寶可夢卡牌的總成本佔售價的 16% 至 20%(包括成交費 13.25%、固定訂單費、推廣費、包裝和運輸費);CC 僅收 2%,且提供即時結算、保險保管和一鍵交易。Maelstrom 將 CC 比作稳定幣顛覆跨境支付的模式,認為這是集換式卡牌交易的「十倍提升」。

代幣供應分析:FDV 20 億基礎、實際流通或僅 13 億的估值重算

報告指出,CARDS 的 FDV 基於 20 億代幣總供應量計算,但報告認為這高估了最終供應量。超過 50% 的總供應量分配給了基金會和社群,其中大部分可能永遠不會進入流通供應。

報告的保守估計是:到 2027 年 9 月(所有代幣解鎖後),實際可能進入流通的約僅 13 億枚。以此計算,按 5 億美元 FDV 購入並持有至所有解鎖完成,實際支付的估值約相當於 3.25 億美元。

報告同時指出,CC 選擇優先在 DEX 上線而非支付高額中心化交易所上幣費用(類似 Hyperliquid 的策略),導致「流動資金尚未到位」,以基本面為導向的投資者仍多置身事外。

常見問題

Maelstrom 的 4 美元目標是否有明確的時間框架?

根據 Maelstrom 在 X 發文,目標是「夏末前 4 美元」(Summer's End,具體日期未定義),並明確標注「非上市,請自行研究」(Non-investment advice. Do your own research.)。這是 Maelstrom 研報的投資觀點,並非市場承諾或保證。

Collector Crypt 目前為何利潤如此高卻用戶數只有 800 人?

根據 Maelstrom 研報說明,CC 的高利潤來自批量採購的折扣(5-15%)和用戶開包後高比例回售所產生的 4.5% 利潤率,以及日益增長的二級市場交易手續費。報告指出,儘管日活僅約 800 人,平台盈利能力已超過許多加密頭部公司,正處於高速增長期。

CARDS 代幣的流通供應量為何與 FDV 顯示的差距較大?

根據報告說明,FDV 是基於 20 億的理論總供應量計算的。但超過 50% 分配給基金會和社群的代幣中,大部分可能永遠不會進入流通(基金會部分因強盈利能力可能完全不動用;社群激勵部分隨代幣價格上漲會放緩分配)。報告保守估計到 2027 年 9 月實際流通代幣約 13 億枚,使實際付出估值低於 FDV 顯示數字。