Tasas estables, pero el significado de “sin cambios” ha cambiado

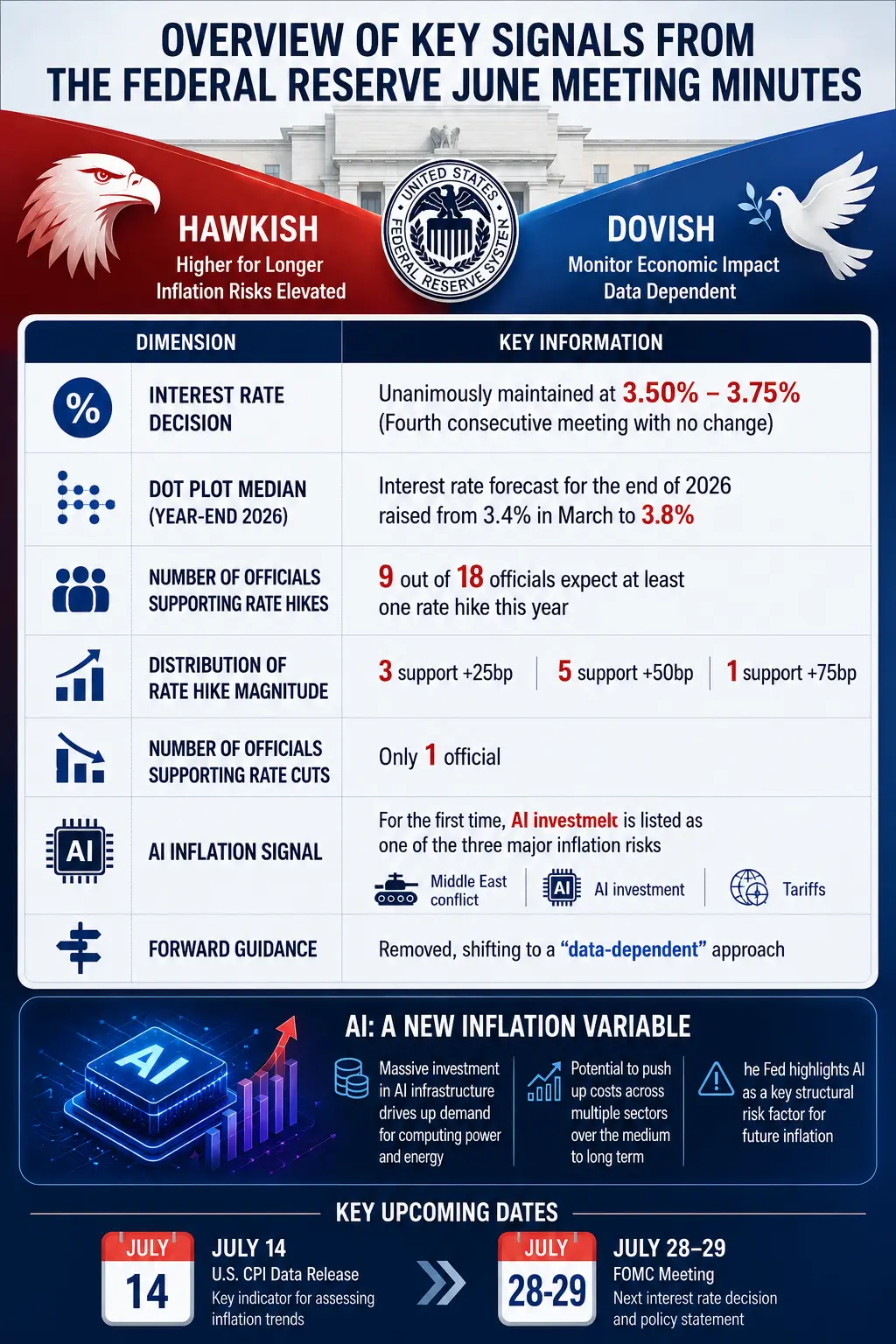

A simple vista, el resultado de la reunión de junio del FOMC parecía predecible: los 12 miembros con derecho a voto aprobaron por unanimidad mantener las tasas sin cambios. Desde diciembre del año pasado, la tasa de fondos federales ha permanecido en el rango de 3,50% a 3,75%. Sin embargo, lo que realmente importa no es la decisión en sí, sino las evaluaciones de los funcionarios sobre el futuro.

Las minutas muestran que, en el gráfico de proyecciones económicas publicado tras la reunión, de los 18 participantes, 9 creen que será necesario subir las tasas al menos una vez antes de finales de 2026, y 6 consideran que serán necesarias dos subidas. En marzo de este año, ninguno de los participantes pensaba así. Además, el número de quienes esperan una bajada de tasas en el futuro cayó de 12 en marzo a solo 1. La mediana de la tasa de fondos federales para finales de 2026 se elevó del 3,4% al 3,8%, lo que ya implica en el mercado una expectativa de al menos una subida en lo que resta del año.

Pero las diferencias de opinión aún no se han resuelto. Otros 9 funcionarios prevén que las tasas se mantendrán sin cambios o bajarán. La minuta indica claramente que, en los escenarios económicos considerados más probables, los participantes están divididos en dos grupos iguales: algunos creen que la inflación disminuirá gradualmente, permitiendo un recorte de tasas; otros piensan que los precios seguirán elevados, requiriendo nuevas subidas.

Esta división no sorprende. La inflación en EE. UU. ha subido un 4,1% interanual, muy por encima del objetivo del 2% de la Fed, y lleva seis años consecutivos fuera del rango meta. En mayo, el índice de precios del gasto en consumo personal (PCE) subió un 4,1% interanual, alcanzando un máximo desde 2023; excluyendo alimentos y energía, la inflación subyacente aumentó un 3,4%. La inflación en servicios, excluyendo vivienda, casi no muestra señales de desaceleración.

Un detalle importante en las minutas: algunos participantes consideran que en la reunión de junio “hubo motivos suficientes para subir las tasas”, pero finalmente apoyaron mantenerla sin cambios. Esto indica que las diferencias reflejadas en el gráfico de puntos representan más evaluaciones distintas sobre el futuro que desacuerdos sobre la política actual. Sin embargo, “mantener las tasas sin cambios” y “no subir las tasas” no son exactamente lo mismo: el mercado está aprendiendo a distinguir ambas cosas.

Otra novedad en estas minutas es el cambio en la comunicación, liderado por Warsh. La mayoría de los funcionarios apoyaron acortar la declaración posterior a la reunión y eliminar expresiones que sugirieran la orientación futura de la política. La declaración final eliminó la “guía prospectiva” y enfatizó que la política dependerá de los datos futuros. Este cambio indica que la Fed busca reducir la cantidad de información en las minutas, y en futuras reuniones quizás no se especifique claramente el apoyo a diferentes posturas políticas.

Resumen de las señales clave de las minutas de junio de la Fed

Inflación por IA: el nacimiento de una variable macro completamente nueva

Es el aspecto más innovador de estas minutas.

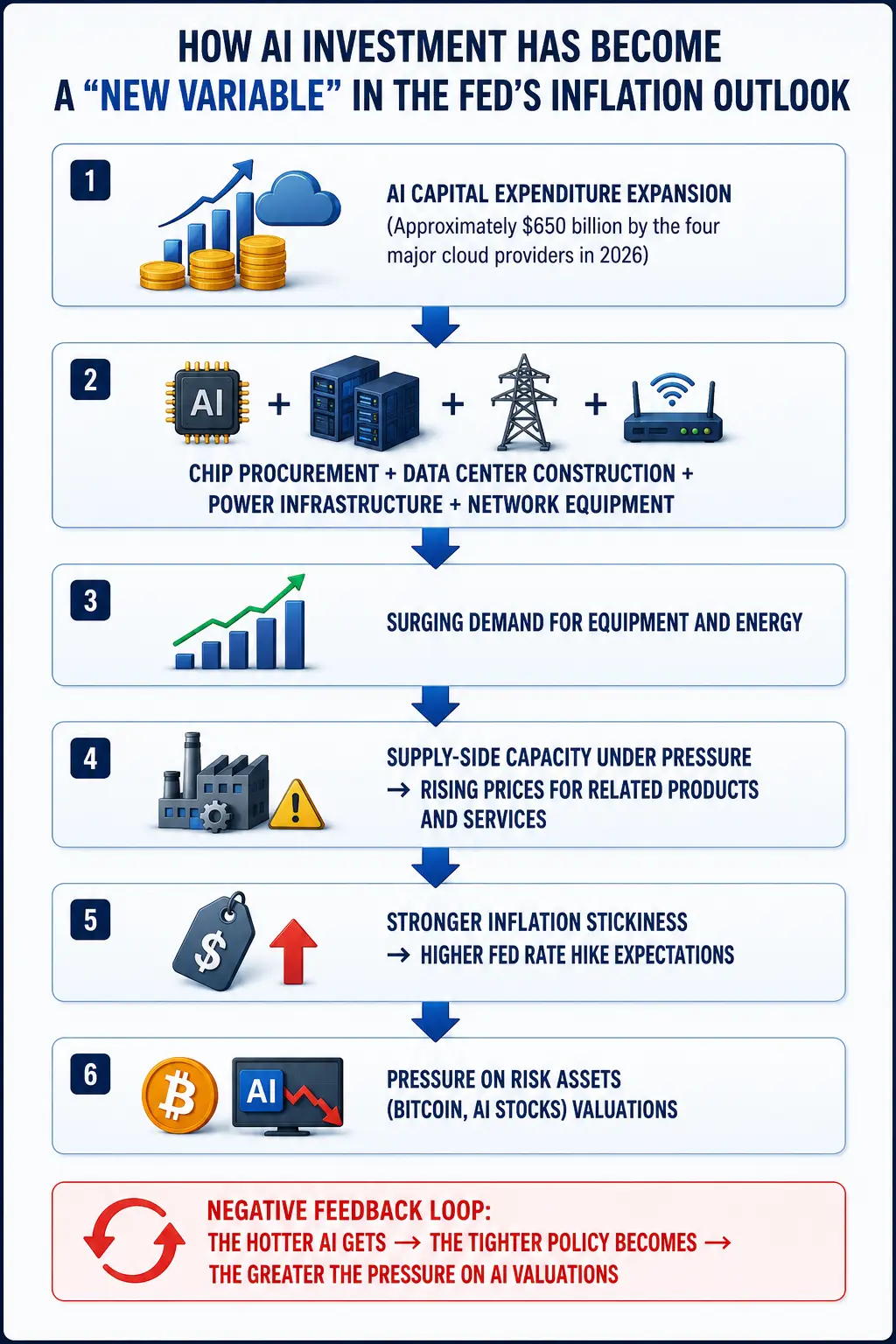

Por primera vez, las minutas incluyen formalmente la inversión en inteligencia artificial (IA) como un factor en la discusión sobre la inflación. Hace unos meses, la inversión en infraestructura de IA no era un tema relevante en las discusiones sobre inflación. Ahora, se ha convertido en uno de los tres principales impulsores de la inflación, junto con la guerra en Oriente Medio y los aranceles.

Varios funcionarios señalaron que la fuerte demanda de inversión en infraestructura de IA podría elevar los precios de productos tecnológicos y energía, aumentando las presiones inflacionarias a corto plazo. La minuta dice: “Varios participantes comentaron que las presiones de precios se han vuelto más generalizadas, afectando a la mayoría de bienes y servicios… todos han experimentado aumentos significativos”. Además, muchos consideran que la inversión en infraestructura de IA, impulsada por una fuerte inversión empresarial, puede convertirse en una nueva fuente de persistencia inflacionaria.

Esta evaluación no surge de la nada. TD Cowen estima que los principales proveedores de servicios en la nube en 2026 tendrán un gasto de capital de 745 mil millones de dólares, y seguirán invirtiendo más de 1 billón de dólares en 2027 y 2028. Según sus cálculos, estos gigantes dedicarán en promedio un 3% del PIB en esas inversiones, mucho más que el menos del 0,5% en 2020. Las cuatro grandes tecnológicas estadounidenses (Google, Amazon, Meta y Microsoft) prevén que en 2026 su gasto en capital alcanzará aproximadamente 650 mil millones de dólares.

El destino de estos fondos es muy concreto y físico: compra de chips, construcción de centros de datos, infraestructura eléctrica, equipos de red y construcción de edificios. El 81% de los encuestados cree que la inversión en infraestructura de IA elevará la inflación en el próximo año.

La lógica de los funcionarios de la Fed es clara: expansión del gasto en IA → aumento en demanda de equipos y energía → presión sobre la oferta → incremento de precios → mayor persistencia inflacionaria. Esta lógica difiere fundamentalmente de la inflación impulsada por energía o salarios, ya que proviene de una expansión estructural en la inversión empresarial, no solo de la demanda o los shocks de oferta del consumo.

Es importante destacar que Warsh ha declarado previamente que, a largo plazo, la IA contribuirá a reducir la inflación mediante mejoras en productividad. Sin embargo, las minutas muestran que, en el corto plazo, los riesgos son claramente la principal preocupación. La Fed ya ha ajustado al alza sus proyecciones de inflación para 2026 y 2027.

La institución enfrenta una delicada disyuntiva: hace un año, los funcionarios podían considerar los aumentos de precios impulsados por aranceles como shocks “puntuales” y esperar, dado que el mercado laboral aún estaba débil. Ahora, con un mercado laboral más estable y con la IA generando nuevos costos, seguir esperando podría hacer que la inflación elevada se vuelva más arraigada.

¿Cómo la inversión en IA se convierte en una “nueva variable inflacionaria” para la Fed?

Expectativas de subida de tasas en aumento, presión a corto plazo en Bitcoin y lógica a largo plazo

Para los mercados de criptomonedas, el cambio en las expectativas de política de la Fed es la variable de precio más directa.

Según datos de Gate, al 9 de julio, Bitcoin cotizaba a 62.045,5 dólares, con una caída del 1,24% en 24 horas. La capitalización de mercado era de aproximadamente 1,24 billones de dólares. En los últimos 7 días, la caída fue del 7,63%; en 30 días, del 10,73%; y en un año, del 33,74%. El volumen de comercio en 24 horas era de unos 8.932,97 millones de dólares (nota: estos datos corresponden a la plataforma, el volumen real en 24 horas sería de varias decenas de miles de millones). El sentimiento del mercado es neutral, con el índice de miedo y avaricia en torno a 20-23, en “miedo extremo”.

Tras la publicación de las minutas, Bitcoin cayó brevemente por debajo de 61.500 dólares, para luego rebotar por encima de 62.000 dólares. Los datos de Gate muestran que el rango de negociación en 24 horas fue aproximadamente entre 61.473 y 63.706 dólares, con un volumen menor que el promedio de los últimos 20 días. El precio en una hora se acerca a la media móvil de 20 días (MA20) en unos 62.175 dólares, pero aún está por debajo de la media móvil de 50 días (MA50), en unos 62.932 dólares.

Desde una perspectiva de transmisión a corto plazo, el aumento en las expectativas de subida de tasas presiona los activos criptográficos a través de tres canales:

Fortalecimiento del dólar. La expectativa de subida de tasas suele impulsar el índice del dólar. Los datos muestran que, en la primera mitad de 2026, la correlación negativa entre Bitcoin y el dólar fue muy alta, aproximadamente -0,85. La fortaleza del dólar ejerce presión directa sobre Bitcoin.

Aumento en los rendimientos de los bonos del Tesoro. Tras la publicación de las minutas, el rendimiento de los bonos a 2 años subió. La subida en la tasa libre de riesgo reduce la atracción relativa de los activos de riesgo, ejerciendo presión sobre BTC y ETH en valoración.

Reducción en la preferencia por riesgo. Desde finales de 2025, cuando Bitcoin cotizaba en torno a 126.000 dólares, su precio cayó a unos 62.000 dólares en julio de 2026, una caída acumulada del 50,8%. Tasas de interés elevadas, o incluso la simple amenaza de subidas, tienden a restringir la liquidez en los mercados financieros.

La herramienta CME FedWatch indica que el mercado estima en un 74,3% la probabilidad de mantener las tasas en julio, y en un 25,7% la de subirlas en 25 puntos básicos. Para septiembre, la probabilidad de mantener las tasas cae al 42,9%, mientras que la de subirlas en 25 puntos básicos sube al 46,2%, y en 50 puntos básicos, al 10,8%. El mercado ya está valorando una o varias subidas de tasas. El expresidente de la Fed de San Luis, Jim Braid, afirmó que una sola subida sería “sin sentido”, y que lo más probable es que se inicie un ciclo completo de endurecimiento. El Bank of America también ha ajustado sus previsiones, estimando que la Fed podría subir las tasas en tres ocasiones en lo que resta del año, en incrementos de 25 puntos básicos cada uno.

No obstante, la presión a corto plazo no implica necesariamente un impacto negativo a largo plazo. Las minutas también contienen un detalle que puede pasarse por alto: las perspectivas de crecimiento del PIB de la Fed solo bajaron ligeramente respecto a las previsiones de abril, lo que indica que la economía no ha empeorado sustancialmente. Si la inversión en IA realmente impulsa el gasto en capital, mejora en beneficios y crecimiento económico, los fondos institucionales podrían volver a fluir hacia las criptomonedas a través de ETFs. De hecho, el 7 de julio, la entrada neta en ETFs de Bitcoin en mercado spot fue de 21,43 millones de dólares, con tres días consecutivos de entradas, poniendo fin a una racha de 10 días de salidas acumulando 2,7 mil millones. Los ETFs de ETH también registraron entradas netas en cuatro días consecutivos.

Desde una visión macro, la valoración a largo plazo de los activos criptográficos no depende solo de una política, sino del volumen y la estructura de la liquidez global. Si el crecimiento impulsado por IA eleva el nivel central de las tasas reales globales, la valoración de todos los activos de riesgo se reestructurará. Bitcoin no será inmune, pero tampoco necesariamente colapsará.

Reconfiguración de la valoración de las acciones de IA: de la euforia a la racionalidad

Junto con la presión en los mercados de criptomonedas, las acciones relacionadas con IA también sufrieron ventas tras la publicación de las minutas.

Nvidia ha caído aproximadamente un 14% desde su pico de mayo. Desde principios de 2026, la acción solo ha subido un 5,6%, muy por detrás del aumento del 9,6% del S&P 500 y del 16% del Nasdaq 100. La capitalización de mercado ha perdido cerca de 1 billón de dólares desde su máximo histórico del 14 de mayo. El ratio precio-beneficio (P/E) ha vuelto a niveles previos a la explosión del auge de IA, en torno a 18 veces, por debajo de las 21 del S&P 500. AMD cayó aproximadamente un 11,5% desde su máximo del 30 de junio, y en julio ha retrocedido un 11%. Applied Materials bajó un 22% desde su máximo del 30 de junio; Micron, desde su pico del 25 de junio, ha caído un 24%.

El 9 de julio, Nvidia rebotó un 3,65%, Broadcom subió un 4,83%, y el índice Philadelphia Semiconductor subió un 0,8%, pero estos rebotes siguen siendo modestos en comparación con las caídas previas.

Varias instituciones coinciden en que el mercado ha entrado en una fase de “selección de valores”: Goldman Sachs considera que ya estamos en una etapa de “selección de acciones”; JPMorgan destaca que la demanda de chips de IA se mantendrá a largo plazo; y Bank of America estima que el ciclo de IA aún tiene varios años de crecimiento. Sin embargo, la lógica del mercado está cambiando de “valoración impulsada” a “rentabilidad impulsada”: esto significa que las subidas adicionales en las acciones de IA requerirán resultados reales, no solo narrativa.

Las minutas también sugieren una contradicción más profunda: si la inversión en IA realmente aumenta la inflación y obliga a la Fed a subir tasas, la valoración de las propias acciones de IA se verá presionada por la contracción de la liquidez. Es una autolimitación del papel de la IA como “motor inflacionario”: cuanto más caliente esté la inversión en IA, más ajustada será la política, y mayor será la presión sobre las valoraciones. La pregunta clave para los próximos 12 a 18 meses es si este mecanismo de retroalimentación negativa podrá detener la expansión del gasto en IA.

Nuevo marco de inversión: cómo la inflación por IA está redefiniendo la asignación de activos

Las minutas de junio trascienden la política en sí misma y marcan una expansión estructural en el marco de discusión de la Fed: la IA ya no es solo un tema del sector tecnológico, sino una variable central en la formulación de política macroeconómica.

En los próximos años, podría formarse una nueva cadena de transmisión: expansión de inversión en IA → aumento del gasto en capital → mayor demanda de equipos y energía → cambios en la estructura inflacionaria → ajuste en la política de la Fed → impacto en acciones, oro, Bitcoin y liquidez global.

Para los inversores, esto significa que la fórmula simple “subida de tasas = caída de activos de riesgo” puede dejar de ser válida. El ciclo de gasto en capital impulsado por IA tiene un doble efecto: “aumentar la inflación (perjudicando la liquidez)” y “mejorar el crecimiento (beneficiando beneficios)”. El resultado final dependerá de qué fuerza predomine.

Entre el 28 y 29 de julio, la Fed celebrará su próxima reunión de política. Antes, el 14 de julio, se publicarán los datos de IPC de junio, que serán clave. Warsh participará en una audiencia en el Comité del Senado sobre Bancos el 15 de julio. Estos eventos ofrecerán más pistas sobre la trayectoria de la política.

Hasta entonces, lo más probable es que el mercado siga oscilando entre 61.500 y 63.000 dólares. Pero una cosa está clara: la IA se ha convertido oficialmente en parte del relato macro, y el mercado de criptomonedas tendrá que reajustarse en este nuevo marco.

Conclusión

Las minutas de junio de la Fed marcaron la primera inclusión formal de la inversión en IA en la lista de riesgos inflacionarios, señalando una expansión estructural en el marco de discusión macroeconómica. Nueve funcionarios prevén subidas de tasas en lo que resta del año, y la mediana del gráfico de puntos se elevó a 3,8%. La narrativa de recorte de tasas está siendo reemplazada por expectativas de subidas. A corto plazo, Bitcoin enfrenta presiones por la fortaleza del dólar, el aumento en los rendimientos de los bonos y la contracción de la liquidez. La criptomoneda ya ha retrocedido aproximadamente un 50% desde su máximo, y cotiza cerca de 62.000 dólares. Sin embargo, las entradas netas en ETFs y las expectativas de crecimiento impulsadas por IA mantienen un espacio para la recuperación a largo plazo. Los datos de IPC de julio y la reunión del FOMC a fin de mes serán los próximos hitos clave. Hasta entonces, el mercado buscará un nuevo equilibrio en este nuevo marco.

FAQ

Pregunta: ¿Cuál es la señal principal de las minutas de junio de la Fed?

Las minutas muestran una gran divergencia interna sobre la trayectoria futura de las tasas. Aunque en junio todos votaron por mantener las tasas en 3,50%-3,75%, 9 de los 18 funcionarios prevén al menos una subida antes de finales de 2026. La atención del mercado se ha desplazado de “cuándo recortar” a “si será necesario volver a subir”. Además, por primera vez, la inversión en IA se incluye como uno de los tres principales riesgos inflacionarios.

Pregunta: ¿Por qué la inversión en IA es vista como un riesgo inflacionario por la Fed?

Porque la inversión en infraestructura de IA es de gran escala: los principales proveedores en la nube en 2026 tendrán un gasto de capital de 745 mil millones de dólares. La demanda en chips, centros de datos y energía está impulsando los precios de estos productos, generando una inflación “por demanda”. Los funcionarios creen que esta tendencia estructural puede hacer que la inflación sea más persistente, afectando la trayectoria de la política monetaria.

Pregunta: ¿Cómo ha reaccionado Bitcoin tras la publicación de las minutas?

Bitcoin cayó brevemente por debajo de 61.500 dólares, para luego rebotar por encima de 62.000. Al 9 de julio, cotizaba a 62.045,5 dólares, con una caída del 1,24% en 24 horas y una capitalización de aproximadamente 1,24 billones de dólares. En los últimos 7 días, la caída fue del 7,63%; en 30 días, del 10,73%; y en un año, del 33,74%. El mercado se mantiene en una zona de neutralidad.

Pregunta: ¿Subir las tasas siempre provocará una caída en Bitcoin?

No necesariamente. A corto plazo, la expectativa de subida de tasas presiona los activos de riesgo, pero a largo plazo, si la inversión en IA impulsa el crecimiento económico y los beneficios empresariales, los fondos institucionales podrían volver a fluir hacia las criptomonedas mediante ETFs. El 7 de julio, la entrada neta en ETFs de Bitcoin en mercado spot fue de 21,43 millones de dólares, terminando con 10 días consecutivos de salidas. La valoración de los activos criptográficos depende de la liquidez global, no solo de las políticas de tasas.

Pregunta: ¿Aún hay espacio para que las acciones de IA suban?

Varias instituciones consideran que la tendencia a largo plazo en IA sigue intacta, pero el mercado está cambiando de “valoración impulsada” a “rentabilidad impulsada”. Las acciones de Nvidia y otras han retrocedido desde sus picos, y para que suban más, necesitarán resultados reales, no solo narrativa. La relación entre inversión en IA y política monetaria crea un mecanismo de retroalimentación negativa: cuanto más fuerte sea la inversión, mayor será la presión para subir tasas, lo que puede limitar la valoración de las acciones de IA.