MSTR 単月暴落45%:BTCは安値圏で揉み合い、優先株STRCのアンカー解除はスパイラル危機を引き起こすか?

(空行)

2026年6月29日現在、Gateの行情データによると、ビットコイン(BTC)は6万ドルの心理的節目を下回って推移し、取引レンジはおおむね5万9000~6万ドルとなっています。ビットコインの年初来下落率は30%を超え、2025年10月の過去最高値(約12万6000ドル)から半値にまで落ち込んでいます。

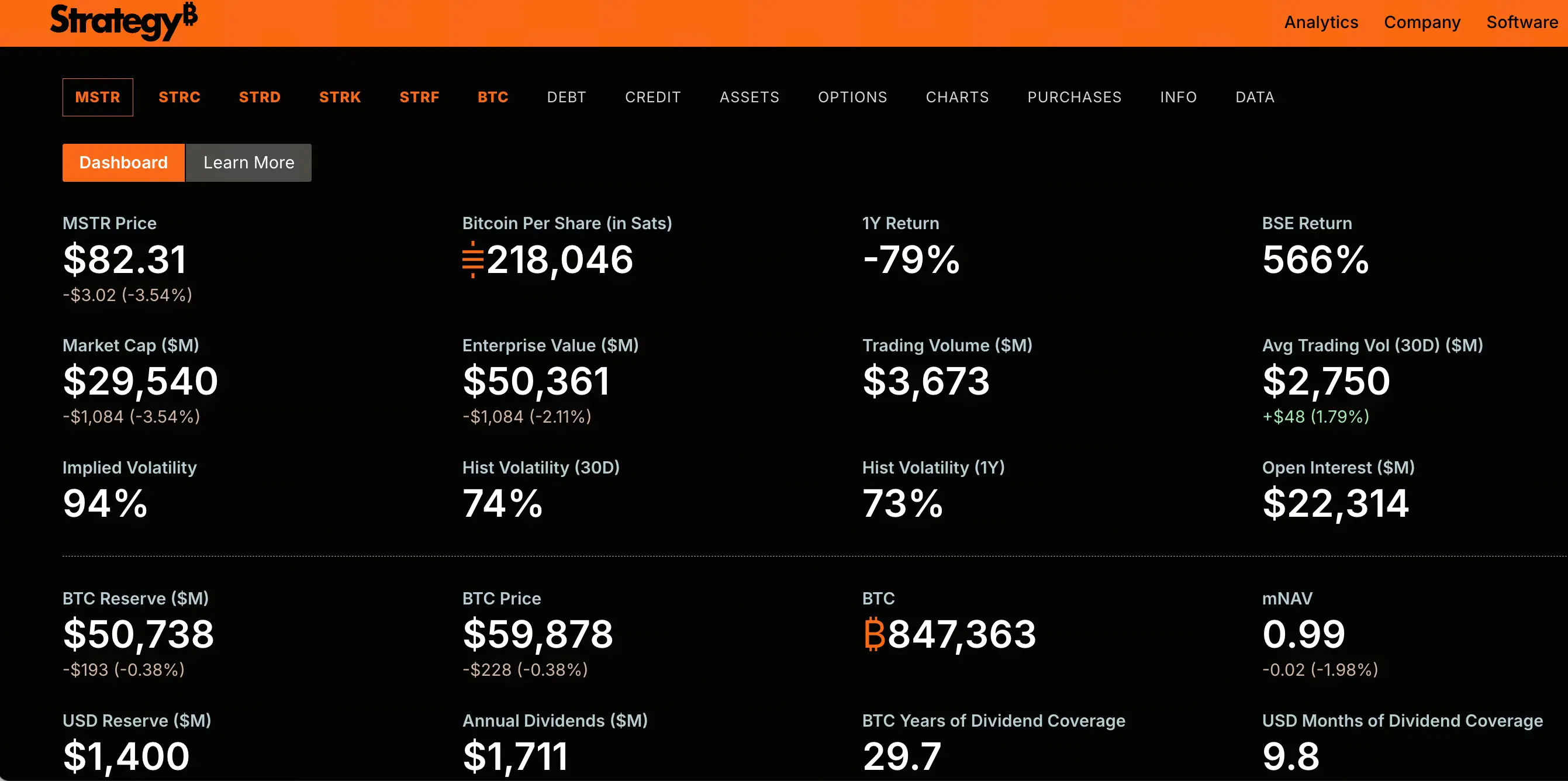

同じ期間、Strategy(旧MicroStrategy、株式コードMSTR)の株価はビットコインを大きく下回るパフォーマンスを示しています。MSTRは一時82.3ドルとなり、直近1か月で45.7%下落、2024年11月に記録した過去最高値457.22ドルから約82%下落しています。時価総額は1500億ドル以上消失しました。

(空行)

MSTRの暴落は、ビットコイン下落の単純な反映ではありません。ビットコインの同期間の下落率は約50%であるのに対し、MSTRの下落幅は大幅に拡大しています。市場はStrategyの資本構造全体を支える金融工学を再評価しています。「ビットコインのレバレッジ銘柄」として位置づけられた株式の下落幅が原資産自体の数倍に達する場合、問題の根源は資産価格の変動ではなく、資本構造のレベルにあることは間違いありません。

優先株のアンカー喪失が示す資本構造の圧力

Strategyの資本構造で最も重要な圧力源は、STRCと呼ばれる変動利付A系列永久優先株です。

STRCは100ドルの額面をアンカーとする商品として設計されており、Strategyは配当率を動的に調整することで価格を額面近辺に維持しています。この設計の本質は、会社が継続的に額面に近い価格で新たなSTRCを発行し、資金を調達してビットコインを買い増すことを可能にすることです。STRCはStrategyにとって最も安価で効率的な資金調達手段と見なされてきました。

しかし、このメカニズムは機能しなくなりつつあります。2026年6月29日現在、STRCは100ドルの額面から大きく乖離し、一時71.40ドルの過去最低値に達し、ディスカウント率は28.6%に達しました。STRCのアンカー喪失は単なる価格変動ではなく、市場の信頼が完全に揺らいだことを如実に示しています。

STRCのアンカー喪失は、Strategyの最も重要な資金調達経路を直接断ち切りました。セカンダリーマーケットの投資家が75ドル以下で同じ優先株を購入できる場合、誰も100ドル近辺で会社の新株発行に参加することはありません。資金調達能力の縮小は、Strategyが継続的にビットコインを買い増す中核サイクル——「資金調達→購入→再調達→再購入」——が勢いを失いつつあることを意味します。

高配当義務と現金準備の間に致命的なミスマッチは存在するか

STRCは資金調達ツールであるだけでなく、累積的に増加する現金支出義務でもあります。

現時点で、STRCの発行規模は約104.9億ドルに達し、現在の配当率は11.5%です。STRCだけで毎年12億ドル以上の現金配当支出が発生します。Strategyが発行するSTRD、STRK、STRFなどの他の優先株を加えると、優先株の総規模は約154.67億ドル、年間配当義務は約17.11億ドルに上ります。

比較すると、Strategyのソフトウェア事業が2025年に生み出した収益は約4.77億ドルです。配当義務はソフトウェア事業収入の3倍以上です。

さらに重要なのは現金準備です。6月21日の普通株発行書類によると、Strategyは約14億ドルの現金準備を開示しています。現在の年間約17億ドルの配当支出で計算すると、帳簿上の現金は1年分の優先株配当支出を賄えません。配当カバレッジレシオは年初の7年以上から、わずか14か月に大幅に縮小しました。

毎年17億ドルの配当を支払わなければならない企業が、現金準備が1年も持たない状況にあるとき、資本構造は極度に緊張した状態にあります。

ビットコイン保有の含み損が財務レバレッジをどう拡大するか

Strategyのバランスシートは典型的なレバレッジ構造を示しています。同社は847,363 BTCを保有し、累計購入コストは約641億ドル、平均購入価格は約1BTCあたり75,650ドルです。現在のビットコイン価格約60,000ドルで計算すると、保有時価総額は約500~510億ドル、含み損は約126~140億ドルです。

(空行)

同社の負債側は2層で構成されています。第1層は約67.14億ドルの転換社債、第2層は約154.67億ドルの永久優先株です。総負債は約222億ドルです。

静的なバランスシートから見ると、ビットコインが約26,000ドルを下回らない限り、資産側(ビットコイン保有+現金)は理論上負債をカバーできます。しかし、この静的な計算は2つの重要な変数を見落としています。1つは年間17億ドルの配当支出が継続的に現金を消費すること、もう1つは優先株と転換社債の条項に含まれる早期償還または売戻権が、特定の条件下で集中返済需要を引き起こす可能性があることです。

さらに重要なのは、市場の価格決定ロジックの変化です。ビットコインの強気相場では、MSTRはビットコイン保有額の3倍のプレミアムで取引されていました。しかし現在、MSTRの時価総額はビットコイン保有の公正価値を下回り、mNAV(時価総額とビットコイン保有時価総額の比率)は1倍を下回っています。プレミアムは消失しただけでなく、市場はこの会社をディスカウントで評価し始めています。

下落スパイラルの形成メカニズムと伝達経路

下落スパイラルの可能性を理解するには、Strategyの資本構造の運用ロジックから出発する必要があります。

上昇サイクルでは、メカニズムは次のようになります。ビットコイン上昇 → MSTR株価上昇(レバレッジ拡大) → mNAVプレミアム拡大 → 会社がプレミアムで新株または優先株を発行 → 調達資金でさらにビットコインを購入 → ビットコインがさらに上昇。これは正の強化サイクルです。

下降サイクルでは、同じメカニズムが逆方向に作用します。ビットコイン下落 → MSTR株価下落(レバレッジ拡大) → mNAVプレミアム縮小、場合によってはディスカウントに転換 → 資金調達能力縮小 → 配当支払い圧力増大 → 現金準備消耗 → 市場の懸念増大 → 株価さらに下落。

現在、この逆サイクルは実質的な段階に入っています。5月末、Strategyは2022年以来初めて32 BTCを売却し、優先株の配当を補填しました。売却規模は極めて小さい(約250万ドル)ものの、「決して売らない」というナラティブが崩れたことの象徴的な意味は実際の金額をはるかに超えています。市場はもはやSaylorがビットコインを売却するかどうかを問うのではなく、いつ大規模に売却するのかを問いかけています。

6月21日、Strategyは271万株のMSTR普通株を売却し、3.355億ドルを現金化しましたが、520 BTCの購入に費やしたのはわずか3,490万ドルで、残りの約3億ドルは優先株利息の支払いをカバーするために現金準備として預けられました。これは、普通株の増資によって調達した資金の大部分が、ビットコインの買い増しではなく配当の支払いに使用されていることを意味します——資金調達の「フライホイール」は減速しています。

空売り勢力とデリバティブ市場が構造的圧力をどう増幅するか

MSTRの下落はもはやビットコイン価格変動の受動的な結果ではなく、「レバレッジ・ビットコイン」としての金融商品の性質がデリバティブ市場で精密に価格決定されています。

5月末の初のビットコイン減持有以来、MSTRは累計48%下落し、2年ぶりの安値を付けました。オンチェーンデリバティブデータは、空売り筋が系統的にポジションを構築していることを示しています。ある高値圏の空売り筋は10倍レバレッジで130.65ドルでMSTRを空売りし、240万ドルのポジションを持ち、含み益はすでに132万ドルに達しています。下落相場の中でも、新たな空売り注文が継続的に入っています。

空売り筋が狙っているのはビットコイン価格だけでなく、「決して売らない」というナラティブが崩れた後の市場によるバリュエーションモデルの修正です。MSTRがビットコインに対してさらに10%劣後した場合、ATM(時価発行増資)のたびに1株あたりのビットコイン保有量がさらに希薄化し、市場が懸念する「死のスパイラル」が本当に始まる可能性があります。

ビットコイン6万ドル以下のもみ合いは追加リスクとなるか

ビットコインが6万ドル以下で推移を続けることは、上記の構造的圧力に外部環境を提供しています。

現在のビットコイン価格は2024年10月以来の最低水準です。米国の現物ビットコインETFは継続的に大規模な流出を記録しており、6月26日には1日で約4.445億ドルの流出、直近13取引日で累計44億ドル以上の流出となっています。機関投資家の償還が直接的に現物需要を抑圧し、一部のマイナーによるコイン売却が運営コストをカバーする動きと相まって、売り圧力は継続しています。

マクロレベルでは、FRBの利上げ期待が継続的に高まり、ドル高が続き、世界の流動性は引き締まっています。リスク選好度が低下し、資金はドル、金などより安定した資産に流れています。

Strategyにとって、ビットコインが6万ドルを下回る1セントごとの下落は、保有する含み損をさらに拡大し、mNAV倍率を圧縮し、資本構造の持続可能性に対する市場の疑問を強めています。そして資金調達能力の縮小により、同社は過去のサイクルのように安値で「底値拾い」をして平均コストを下げることができなくなっています——これが過去のサイクルとの最も本質的な違いです。

FAQ

Q1:MSTRの暴落とビットコイン下落の関係は?

MSTRの暴落はビットコイン下落の単純な反映ではありません。ビットコインの同期間の下落率は約50%であるのに対し、MSTRの下落率は約82%と、下落幅が大幅に拡大しています。これはMSTRが本質的に「レバレッジ・ビットコイン」銘柄であるためです——同社は優先株や転換社債を発行して資金調達しビットコインを購入しており、その資本構造がビットコイン価格変動の株価への影響を増幅しています。現在の市場は、単にビットコインの変動に追随するのではなく、この資本構造を支える金融工学を再評価しています。

Q2:STRCとは何か?なぜそのアンカー喪失が重要なのか?

STRCはStrategyが発行する変動利付A系列永久優先株であり、同社の最も中核的な資金調達ツールです。100ドルの額面をアンカーとして設計され、配当率を動的に調整することで価格を安定させ、同社が額面に近い価格で継続的に新株を発行し、ビットコイン購入のための資金を調達できるようにしています。STRCのアンカー喪失は、この資金調達経路が閉ざされたことを意味します——セカンダリーマーケットの価格が額面を大きく下回っている場合、誰も額面で新株発行に参加しません。これは継続的な資金調達に依存するStrategyにとって根本的な課題です。

Q3:「下落スパイラル」とは具体的に何か?現在すでに発生しているのか?

下落スパイラルとは、下降サイクルにおけるStrategyの資本構造の逆方向強化サイクルを指します。ビットコイン下落 → MSTR株価下落(レバレッジ拡大) → mNAVプレミアムがディスカウントに転換 → 資金調達能力縮小 → 配当支払い圧力増大 → 現金準備消耗 → 市場の懸念増大 → 株価さらに下落。現在、このサイクルは実質的な段階に入っています(資金調達経路の機能不全、現金準備の急速な消耗、mNAVの1倍割れ)が、まだ不可逆的なスパイラル状態には至っていません。鍵となる変数は、ビットコイン価格が資本構造の圧力を緩和できる水準まで回復するかどうか、そして同社が資金調達能力を回復できるかどうかです。

Q4:Strategyの財務状況は現在どのような水準か?

2026年6月現在、Strategyは847,363 BTCを保有し、保有時価総額は約500~510億ドル、含み損は約126~140億ドルです。同社の優先株総規模は約154.67億ドル、年間配当義務は約17.11億ドル、転換社債は約67.14億ドルです。現金準備は約14億ドルで、1年分の優先株配当支出を賄えません。mNAVは1倍を下回っており、企業価値全体が保有するビットコイン資産の市場価値を下回っていることを意味します。

Q5:ビットコインはStrategyのプレッシャーを緩和するためにいくらに戻る必要があるか?

市場分析によると、Strategyの存続と資本構造の持続可能性は、ビットコイン価格がレバレッジコストをカバーできる水準まで回復することに大きく依存しています。ある分析では、ビットコインは同社のレバレッジコストを相殺するために80,000ドルを突破する必要があると指摘されています。ただし、この閾値は時間の経過と配当支出の継続的な消費に伴い動的に変化します。これは価格予測ではなく、現在の資本構造に基づく静的な推論であることに注意が必要です。

関連ニュース

ビットコインはRSIと清算データが重要なレジスタンスを指し示す中、63,600ドル回復を目指す

ピーター・シフ、Strategy(MSTR)は破産と訴訟に直面していると主張

Strategy STRCは75ドル以下で取引されており、Polymarketは33%の回復確率を割り当てている

ストラテジー優先株STRCとビットコインの相関係数が0.70に達し、史上最高を記録した。

戦略MSTR株は86ドルの安値を付け、STRC優先株は額面を25%下回って取引されている。