Ставка оставлена без изменений, но смысл «неизменности» изменился

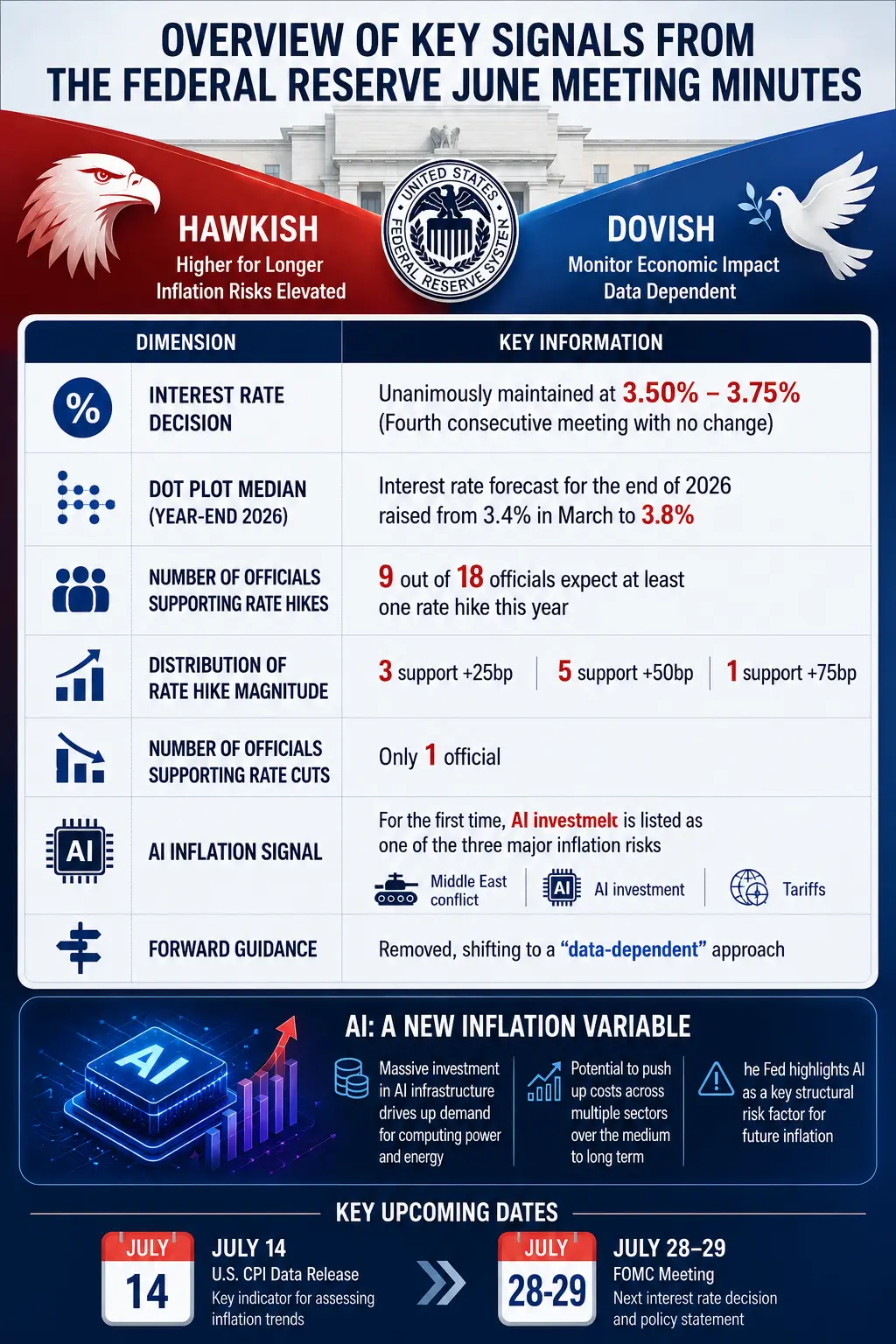

На первый взгляд, результаты июня — неоспоримы: 12 голосующих единогласно проголосовали за сохранение ставки. С декабря прошлого года ставка по федеральным фондам держится в диапазоне 3,50–3,75%. Но истинный интерес к заседанию — не в решении, а в оценках участников о будущем.

В протоколе указано, что в точечной диаграмме экономических прогнозов, опубликованной после заседания, из 18 участников 9 считают, что до конца 2026 года потребуется как минимум одно повышение ставки, из них 6 — два повышения. В марте таких было ноль. В то же время, число участников, ожидающих снижение ставки, уменьшилось с 12 до 1. Медиана прогноза по ставке на конец 2026 года выросла с 3,4% до 3,8%, что уже подразумевает одно повышение в течение года.

Однако разногласия внутри остались. Еще 9 участников ожидают, что ставка останется без изменений или снизится. В протоколе говорится, что мнения участников о наиболее вероятных сценариях развития экономики разделены примерно поровну. Некоторые считают, что инфляция постепенно снизится, и у ФРС появится возможность снизить ставки; другие полагают, что цены останутся высокими, и потребуется дальнейшее повышение.

Такое разделение неудивительно. В настоящее время инфляция в США выросла до 4,1% в годовом выражении, значительно превышая целевой уровень ФРС в 2%, и уже шесть лет цены остаются выше этого диапазона. Индекс цен личных потребительских расходов за май вырос на 4,1% — максимум с начала 2023 года; базовая инфляция (без учета продуктов питания и энергии) — 3,4%. Инфляция в услугах без учета жилья практически не снижается.

Интересный момент в протоколе — некоторые участники считают, что в июне было достаточно оснований для повышения ставки, но они все равно поддержали ее сохранение. Это говорит о том, что разногласия в точечных прогнозах больше связаны с оценками будущего, чем с текущей политикой. «Не повышать» и «не нужно повышать» — разные вещи, и рынок учится различать эти нюансы.

Еще один важный аспект — изменение коммуникационной стратегии Ворша. Большинство участников поддержали сокращение объема комментариев после заседания и согласились с удалением формулировок, намекающих на будущую политику. В итоговом заявлении отказались от «прогнозных ориентиров» и подчеркнули, что решения будут приниматься на основе данных. Это свидетельство того, что ФРС намерена снизить информационную нагрузку на рынок, и в будущем протоколы могут не содержать четких разделений по мнениям.

Ключевые сигналы протокола июньского заседания ФРС

AI и инфляция: новая макроэкономическая переменная

Это — самое прорывное нововведение протокола.

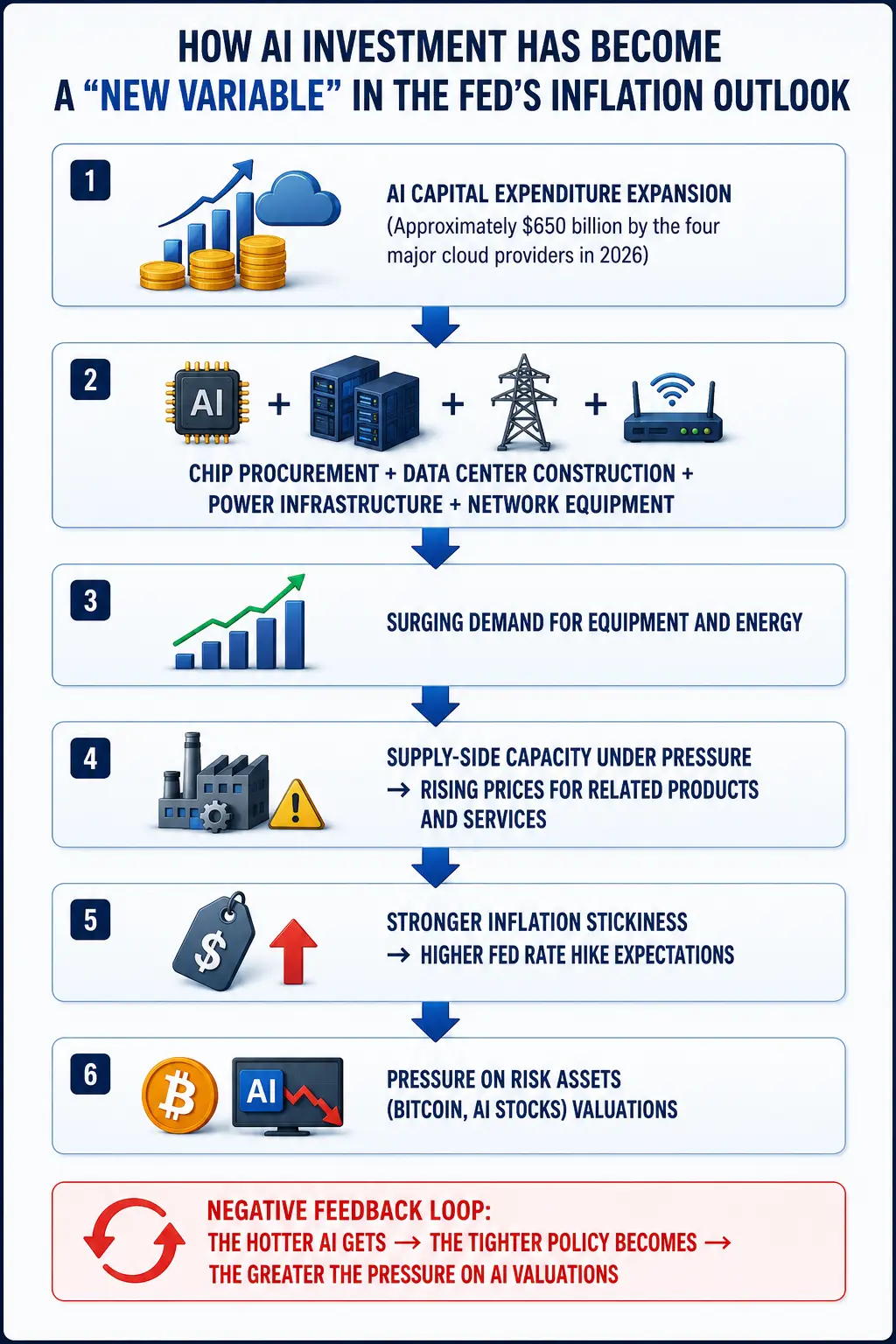

Впервые инвестиции в искусственный интеллект (AI) официально включены в обсуждение инфляции. Еще несколько месяцев назад инвестиции в инфраструктуру AI почти не фигурировали как источник инфляционных рисков. Теперь их назвали одним из трех факторов, способных разогнать инфляцию — наряду с войной в Ближнем Востоке и тарифами.

Многочисленные участники отметили, что растущий спрос на инфраструктуру AI может повысить цены на электронику, компоненты и электроэнергию, что усилит краткосрочные инфляционные давления. В протоколе говорится: «Некоторые участники отметили, что ценовые давления стали более широкими, охватывая большинство товаров и услуг…» и что сильные инвестиции в AI могут стать новым источником устойчивых ценовых повышений.

Это не голословное предположение. Согласно прогнозам TD Cowen, в 2026 году крупнейшие облачные провайдеры потратят около 745 миллиардов долларов на капитальные вложения, а в 2027–2028 годах — более 1 трлн долларов. Эти расходы, по расчетам, достигнут примерно 3% ВВП — значительно выше уровня 0,5% в 2020 году. Четыре крупнейшие технологические компании США (Google, Amazon, Meta, Microsoft) прогнозируют, что к 2026 году их совокупные инвестиции в AI достигнут около 650 миллиардов долларов.

Эти деньги идут на конкретные физические активы: чипы, дата-центры, электроснабжение, сетевое оборудование, строительство. 81% опрошенных считают, что развитие инфраструктуры AI в ближайший год повысит инфляцию.

Логика участников проста: рост инвестиций в AI → увеличение спроса на оборудование и энергию → снижение предложения → рост цен → усиление инфляционной устойчивости. В отличие от энергетической или зарплатной инфляции, эта — структурная, связанная с корпоративными вложениями, а не с потребительским спросом или шоками предложения.

Важно отметить, что Ворш ранее заявлял, что долгосрочно AI будет способствовать снижению инфляции за счет повышения производительности. Но в протоколе явно преобладает краткосрочный риск: участники уже повысили прогнозы по инфляции на 2026 и 2027 годы.

ФРС стоит перед тонким выбором: год назад, когда безработица была высокой, можно было считать рост цен вызванным однократным шоком из-за тарифов и ждать, пока ситуация стабилизируется. Сейчас, когда рынок труда стабилен, а цены растут из-за энергетики и AI, ждать становится опасно — инфляция может закрепиться.

Как инвестиции в AI становятся новой макроэкономической переменной

Ожидания повышения ставок и краткосрическое давление на биткоин

Для криптовалютного рынка важна реакция на изменение ожиданий по ставкам.

По данным Gate, на 9 июля биткоин торгуется по 62 045,5 долларов, снизившись за сутки на 1,24%, рыночная капитализация — около 1,24 трлн долларов. За 7 дней — минус 7,63%, за месяц — минус 10,73%. За год — минус 33,74%. Объем торгов — около 8,9 млрд долларов за последние 24 часа (учитывая платформенные показатели, реальный объем — десятки миллиардов). Настроения нейтральные: индекс страха и жадности — 20–23, в состоянии «крайнего страха».

После публикации протокола цена опустилась ниже 61 500 долларов, затем отскочила выше 62 000. Диапазон за 24 часа — примерно 61 473–63 706 долларов, объем — ниже среднесуточного за последние 20 дней. Цена в 1-часовом графике близка к MA20 (около 62 175), но ниже MA50 (около 62 932).

Краткосрочные механизмы давления: ожидания повышения ставок через три канала:

-

Укрепление доллара. Ожидания повышения ставок обычно поддерживают рост доллара. Корреляция между биткоином и индексом доллара — около -0,85. Укрепление доллара создает давление на биткоин.

-

Рост доходности облигаций. После публикации протокола доходность двухлетних US Treasuries выросла. Повышение безрисковых ставок снижает привлекательность рискованных активов, включая BTC и ETH.

-

Снижение риск-аппетита. Цена биткоина снизилась с пиков около 126 000 долларов в конце 2025 года до 62 000 долларов в июле 2026 — минус примерно 50,8%. Высокие ставки или их угрозы сдерживают ликвидность на рынках.

CME FedWatch показывает, что вероятность сохранения ставки в июле — 74,3%, повышение на 25 базисных пунктов — 25,7%. К сентябрю эти показатели меняются: вероятность без изменений — 42,9%, повышение на 25 б.п. — 46,2%, на 50 б.п. — 10,8%. Рынок закладывает возможность нескольких повышений.

Однако краткосрочное давление не означает долгосрочный медвежий тренд. В протоколе есть нюанс: прогноз роста ВВП немного снизили, но фундаментальные показатели остались стабильными. Если инвестиции в AI действительно стимулируют рост и прибыль, то деньги могут вернуться в крипту через ETF. 7 июля поток в спотовый ETF по биткоину составил 21,43 миллиона долларов — третий подряд день притока, завершив 10-дневный отток на 2,7 миллиарда. Аналогично, ETH-ETF показывает приток уже 4 дня.

В целом, долгосрочный тренд цен зависит не только от политики, а от глобальной ликвидности. Если AI стимулирует рост, то реальная ставка может повыситься, и это изменит оценки рисковых активов, включая биткоин.

Оценка AI-акций: от спекуляций к реальной стоимости

Вместе с криптой под давлением оказались и акции, связанные с AI. После публикации протокола акции полупроводниковых и AI-компаний начали снижаться.

Nvidia с мая снизилась примерно на 14%. С 2026 года цена выросла всего на 5,6%, уступая росту S&P 500 (9,6%) и Nasdaq 100 (16%). Рыночная капитализация с пика 14 мая снизилась примерно на 1 трлн долларов. P/E Nvidia вернулся к 18, ниже уровня 21 до всплеска интереса к AI. AMD с 30 июня снизилась примерно на 11,5%, с начала июля — еще около 11%. Applied Materials — минус 22%, Micron — минус 24%.

9 июля Nvidia выросла на 3,65%, Broadcom — на 4,83%, индекс полупроводников — на 0,8%. Эти отскоки — умеренные по сравнению с падениями.

Многие аналитики сходятся во мнении, что рынок перешел к стадии «выбора акций»: Goldman Sachs говорит о «выборе», JPMorgan — о долгосрочном спросе на AI-чипы, Bank of America — что цикл AI продлится еще несколько лет. Но рынок меняется: с «оценочной» на «прибыльную». Для дальнейшего роста нужны реальные результаты, а не только нарративы.

Сам протокол показывает внутренний конфликт: если инвестиции в AI действительно повышают инфляцию и заставляют ФРС повышать ставки, то оценки AI-акций будут сдерживаться обратной связью — чем сильнее AI, тем жестче политика, и тем ниже оценки. Этот механизм — важнейший макроэкономический фактор на ближайшие 12–18 месяцев.