11 万就业预期意味着什么?今晚非农或将重估美联储反应函数与市场定价

北京时间今晚 20:30,美国劳工统计局将发布 6 月非农就业报告。这是美联储主席沃什上任后的首份非农报告——美联储正在从“前瞻指引”框架转向“数据驱动 + 重建可信度”模式。

市场普遍预期 6 月新增非农就业 11 万至 11.4 万,较 5 月的 17.2 万回落;失业率预计连续第四个月维持在 4.3% ;平均时薪环比增长 0.3% 、同比增长 3.5% 。这组数字看似温和,背后却隐藏着远比表面更复杂的博弈。CME FedWatch 显示,7 月加息概率约 28.3% ,9 月累计加息 25 个基点的概率为 49.8% 。但若就业意外转弱,这一预期可能迅速逆转。

今晚非农的真正意义,不是判断美国经济强弱,而是判断美联储对就业与通胀的“容忍边界”是否发生迁移。

分歧:11万共识之下的预测离散度

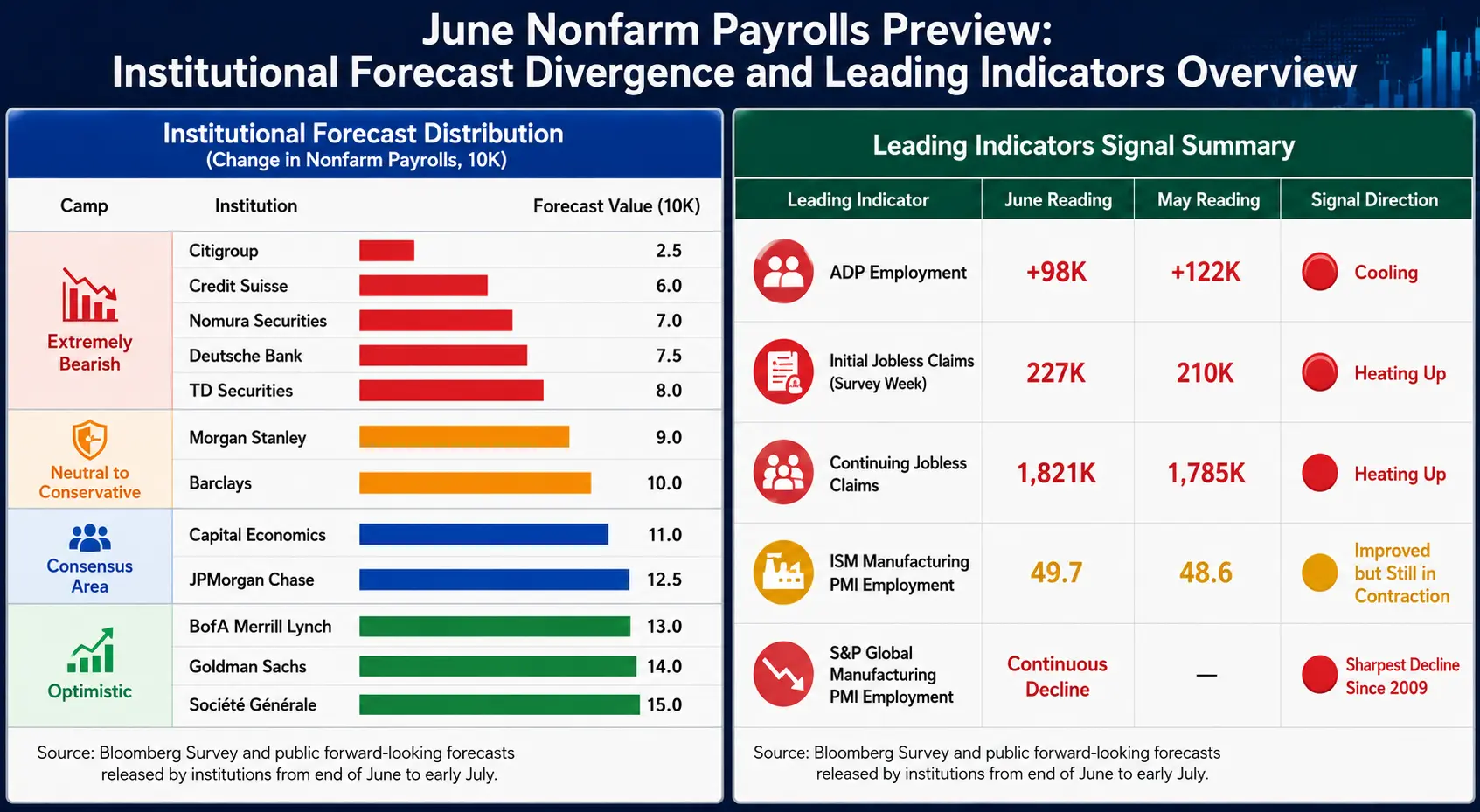

市场共识是 11 万,但机构预测分布罕见地横跨近 8 倍——从花旗的 2.5 万到法兴的 15 万。

悲观端(低于 8 万): 花旗(2.5 万)、野村(7.0 万)、德意志银行(7.5 万)、道明证券(8.0 万)

中性端(8 万至 12 万): 摩根士丹利(9.0 万)、巴克莱(10.0 万)、凯投宏观(11.0 万)、摩根大通(12.5 万)

乐观端(高于 13 万): 美银美林(13.0 万)、高盛(14.0 万)、法兴(15.0 万)

这种极端分歧本身就是信号:市场对劳动力市场的真实状况缺乏共识。

高盛经济学家罗尼·沃克和杰西卡·林德尔斯指出,世界杯可能为 6 月非农“额外贡献”约 4 万个临时岗位,集中在休闲酒店、专业商业服务等领域,由此将预测上调至 14 万。剔除这一“虚火”后,真实劳动力市场可能比表面数字更为疲软。

另一值得关注的历史规律:过去 13 年中有 11 年 6 月初值最终被下调,过去四年每次均在后续修正中下调。无论今晚数据如何,最终版本都可能与初值存在显著偏离。

6 月非农前瞻:机构预测分歧与领先指标全景

领先指标:全线指向放缓

多项数据在非农发布前已释放降温信号,但各自指引方向存在微妙差异:

ADP 就业(9.8 万): 低于预期(11.8 万)及前值(12.2 万),创 3 月以来最低。近半增量集中于教育与健康服务单一板块,行业集中度过高是中期隐忧。

初请失业金: 调查窗口当周录得 22.7 万,高于 5 月调查期的 21 万;续请失业金从 178.5 万升至 182.1 万。潘森宏观指出,两者自 5 月初呈上升趋势,与非农放缓至盈亏平衡线以下的判断吻合。

ISM 制造业 PMI 就业分项: 从 48.6 升至 49.7 ,逼近荣枯线 50 ,显示制造业就业收缩幅度收窄。但标普全球制造业 PMI 就业分项连续第二个月下滑,用工削减速度为 2020 年疫情以来最快,剔除疫情影响则为 2009 年以来最急。

消费者信心: 认为“工作难找”的受访者比例升至 22.5% ,为 2021 年 1 月以来最高;劳动力市场差值(“工作好找”减“工作难找”)下滑 2.6 个百分点至 2.4 。

综合来看,领先指标指向就业增速放缓,但放缓的程度存在分歧——这是预测区间跨度极大的根本原因。

三大变量:工资、就业与失业率

第一权重:工资数据

在今晚所有数据中,工资数据的重要性高于就业人数本身。市场预期平均时薪环比增长 0.3% 、同比增长 3.5% 。若环比超 0.3% 或同比重新抬头,将直接强化通胀压力叙事、推高加息预期;反之,则为鸽派提供等待理由。当前零售汽油价格回落、通胀预期下行,为鸽派争取时间创造了条件窗口。

第二权重:就业人数

11 万是一个“锚”,但市场真正关心的是偏离的方向与幅度。今年前五个月非农月均新增约 10.1 万,其中四个月超出预期。触发 7 月加息实质性讨论的门槛为:失业率 4.2% 配合新增就业 15 万以上,或失业率 4.3% 配合新增就业 17.5 万以上。低于此门槛,7 月加息讨论将迅速降温。

第三权重:失业率

4.3% 预计连续第四个月持平。关键在于这是稳定平台还是上行拐点——一旦失业率开始上行,市场将从“软着陆交易”转向“衰退定价”。6 月 FOMC 点阵图已将年底失业率预测从 4.4% 下调至 4.3% 。

劳动参与率是判断数据真实性的隐藏变量:参与率上升会被动推高失业率,参与率下降则可能“美化”表面数字。

三层错配:市场正在校准什么

非农数据的真正作用,是同时校准以下三层结构性偏差:

经济现实层: 就业是否真正降温?工资是否实质性放缓?世界杯掩盖了多少真实信号?ADP 创新低、初请上升、制造业裁员加速,但 ISM 制造业 PMI 已连续六个月扩张——现实本身存在矛盾。

美联储叙事层: 沃什在 6 月 17 日首次新闻发布会上将劳动力市场描述为“稳健甚至有所改善”,近期又表示通胀风险已经降低。其风格与前任不同——他不会在论坛上“扔面包屑”式引导预期。美银证券指出,自去年年中以来实际政策利率已宽松逾 100 个基点,而失业率净变化几乎为零,这为逆转去年 75 基点的降息提供了依据。

市场定价层: 7 月加息概率 28.3% ,9 月达 63.9% ,更长时间维度接近 85% 。降息与加息预期并存的奇异状态,恰恰说明市场对美联储路径缺乏清晰共识。

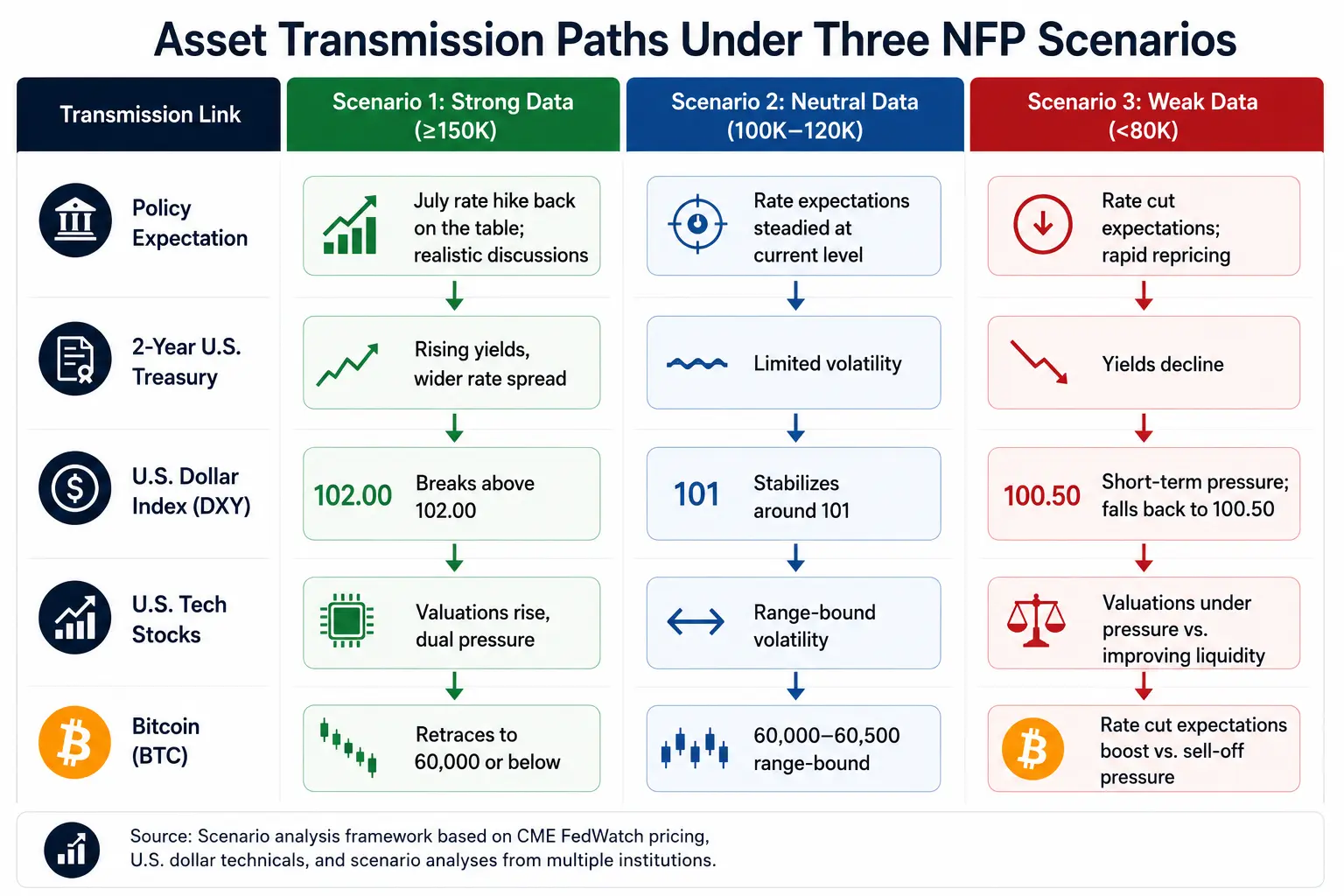

资产传导:从数据到价格的逻辑链

美元指数 7 月 2 日收于 101.39 ,均线系统呈多头排列(20 日均线 100.63 、50 日均线 99.52 ),形成强支撑带。强劲数据推动美元看向 102.00 ;疲软数据带来短期承压,但不破坏中期多头结构。

美债收益率 2 年期报 4.183% ,10 年期报 4.458% ,利差约 30 个基点。非农后债市是第一反应市场——2 年期映射利率预期重置,10 年期映射增长与通胀预期变化。

美股 7 月 2 日(北京时间)纳指跌 0.66% 报 26,040.03 ,标普 500 跌 0.22% 报 7,483.23 ,费城半导体指数重挫 6.27% 。若非农强劲,科技股面临贴现率上升与流动性收紧的双重压力。

比特币 7 月 2 日交投于 60,000 至 60,500 美元区间,24 小时涨幅约 2.3% 。沃什此前表示通胀风险缓解,为市场带来明确提振。比特币对非农的传导逻辑:非农上行→实际利率上行→比特币下行;非农下行→降息预期上升→风险资产重新定价。

非农三种情景下的资产传导路径

今晚关键观察清单

预期锚点: 关键不是 11 万本身,而是市场暗线预期是否已提前计入“降温”的定价。若已充分定价,弱数据可能不跌反涨。

工资数据: 第一权重变量。环比是否超 0.3% 、同比是否重新抬头,比就业人数本身更关键。

失业率性质: 4.3% 是稳定平台还是上行拐点,决定市场从“软着陆”转向“衰退定价”的时点。

前值修正: 5 月数据是否大幅修正,将改写 3 个月平均趋势,往往比当月数据更决定方向。

债市第一反应: 优先观察 2 年期(利率预期)和 10 年期(增长与通胀),股票是第二反应市场。

美元兑日元: 162.00 附近徘徊,是套息交易风险与全球流动性边际信号的核心指标。

FAQ

Q1:6 月非农市场预期是多少?

市场普遍预计 6 月新增非农就业 11 万至 11.4 万,低于 5 月的 17.2 万;失业率预计维持在 4.3% ;平均时薪环比增长 0.3% 、同比增长 3.5% 。机构预测分歧极大——彭博调查中最高达 20 万、最低仅 2.5 万。

Q2:非农数据如何影响美联储 7 月加息决策?

触发 7 月加息实质性讨论的门槛为:失业率 4.2% 配合新增就业 15 万以上,或失业率 4.3% 配合新增就业 17.5 万以上。低于此门槛,加息讨论将迅速降温。CME FedWatch 显示当前 7 月加息概率约 28.3% 。

Q3:世界杯对 6 月非农数据有何影响?

高盛估计世界杯可能为 6 月非农“额外贡献”约 4 万个临时岗位,主要集中在休闲酒店、专业商业服务等领域,由此将预测上调至 14 万。剔除赛事效应后,真实劳动力市场可能比表面数字更为疲软。

Q4:非农数据对比特币价格有什么影响?

传导逻辑:就业强劲→实际利率上升→比特币承压;就业疲软→降息预期上升→风险资产重新定价。比特币 7 月 2 日交投于 60,000 至 60,500 美元区间。

相关快讯