GateUser-67ade612

用戶暫無簡介

GateUser-67ade612

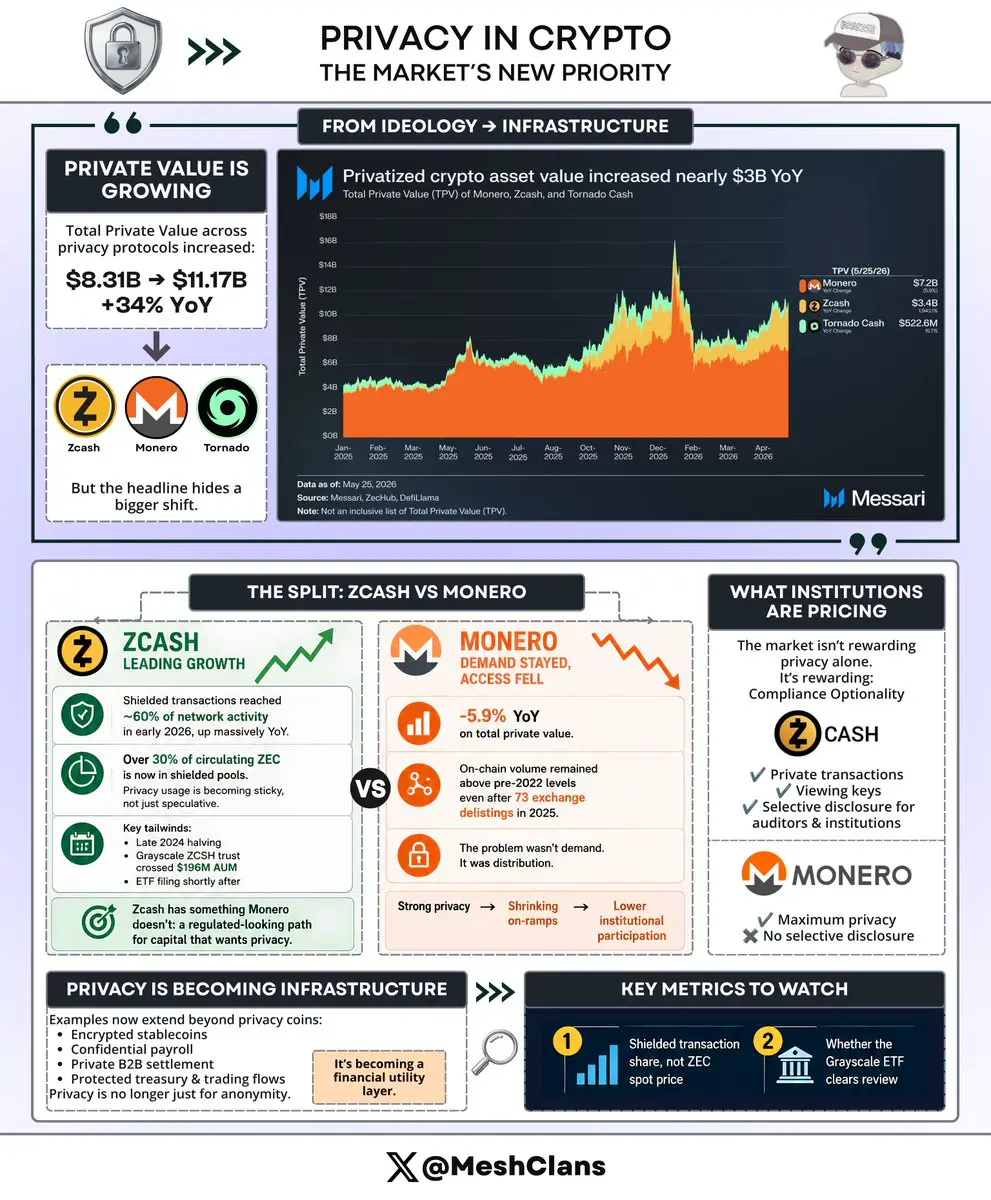

我在這張圖表上一直回到一個點。

不是標題數字。

是 Zcash 和 Monero 之間日益擴大的差距。

根據 @MessariCrypto,Monero、Zcash 和 Tornado Cash 的總私密價值從 83.1 億美元增至 111.7 億美元,年增率達到 34%。

這很強勁,但整體數字幾乎掩蓋了更有趣的故事。

@Zcash 的年增率大幅上升,基本上推動了該行業的成長。Monero 則是 -5.9%。

同一個行業。同一張圖表。結果卻完全不同。

而我認為,這種分裂比任何價格線都更能反映加密貨幣中隱私的未來走向。

Zcash 的動作不僅僅是隨機的隱私幣拉升。背後確實有驅動因素。

在 2026 年初,盾牌交易的比例接近 60% 的網絡活動,年增幅巨大。因此,人們不僅僅是因為隱私再次成為趨勢而持有 ZEC,他們實際上在使用隱私層。

超過 30% 的流通 ZEC 現在也存放在盾牌池中,這很重要,因為它顯示隱私的使用變得粘性,而不僅僅是投機。

再加上 2024 年底的減半、@Grayscale 的 ZCSH 信託突破 $196M 的資產管理規模,以及隨後提交的 ETF 申請。情況變得更清楚。

Zcash 突然擁有 Monero 沒有的東西:一條看似受監管的資本路徑,適合需要隱私但不能觸及完全黑箱隱私的資金。

這才是真正的差異。

@monero 的故事比 -5.9% 看起來更複雜。在

不是標題數字。

是 Zcash 和 Monero 之間日益擴大的差距。

根據 @MessariCrypto,Monero、Zcash 和 Tornado Cash 的總私密價值從 83.1 億美元增至 111.7 億美元,年增率達到 34%。

這很強勁,但整體數字幾乎掩蓋了更有趣的故事。

@Zcash 的年增率大幅上升,基本上推動了該行業的成長。Monero 則是 -5.9%。

同一個行業。同一張圖表。結果卻完全不同。

而我認為,這種分裂比任何價格線都更能反映加密貨幣中隱私的未來走向。

Zcash 的動作不僅僅是隨機的隱私幣拉升。背後確實有驅動因素。

在 2026 年初,盾牌交易的比例接近 60% 的網絡活動,年增幅巨大。因此,人們不僅僅是因為隱私再次成為趨勢而持有 ZEC,他們實際上在使用隱私層。

超過 30% 的流通 ZEC 現在也存放在盾牌池中,這很重要,因為它顯示隱私的使用變得粘性,而不僅僅是投機。

再加上 2024 年底的減半、@Grayscale 的 ZCSH 信託突破 $196M 的資產管理規模,以及隨後提交的 ETF 申請。情況變得更清楚。

Zcash 突然擁有 Monero 沒有的東西:一條看似受監管的資本路徑,適合需要隱私但不能觸及完全黑箱隱私的資金。

這才是真正的差異。

@monero 的故事比 -5.9% 看起來更複雜。在

ZEC7.47%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

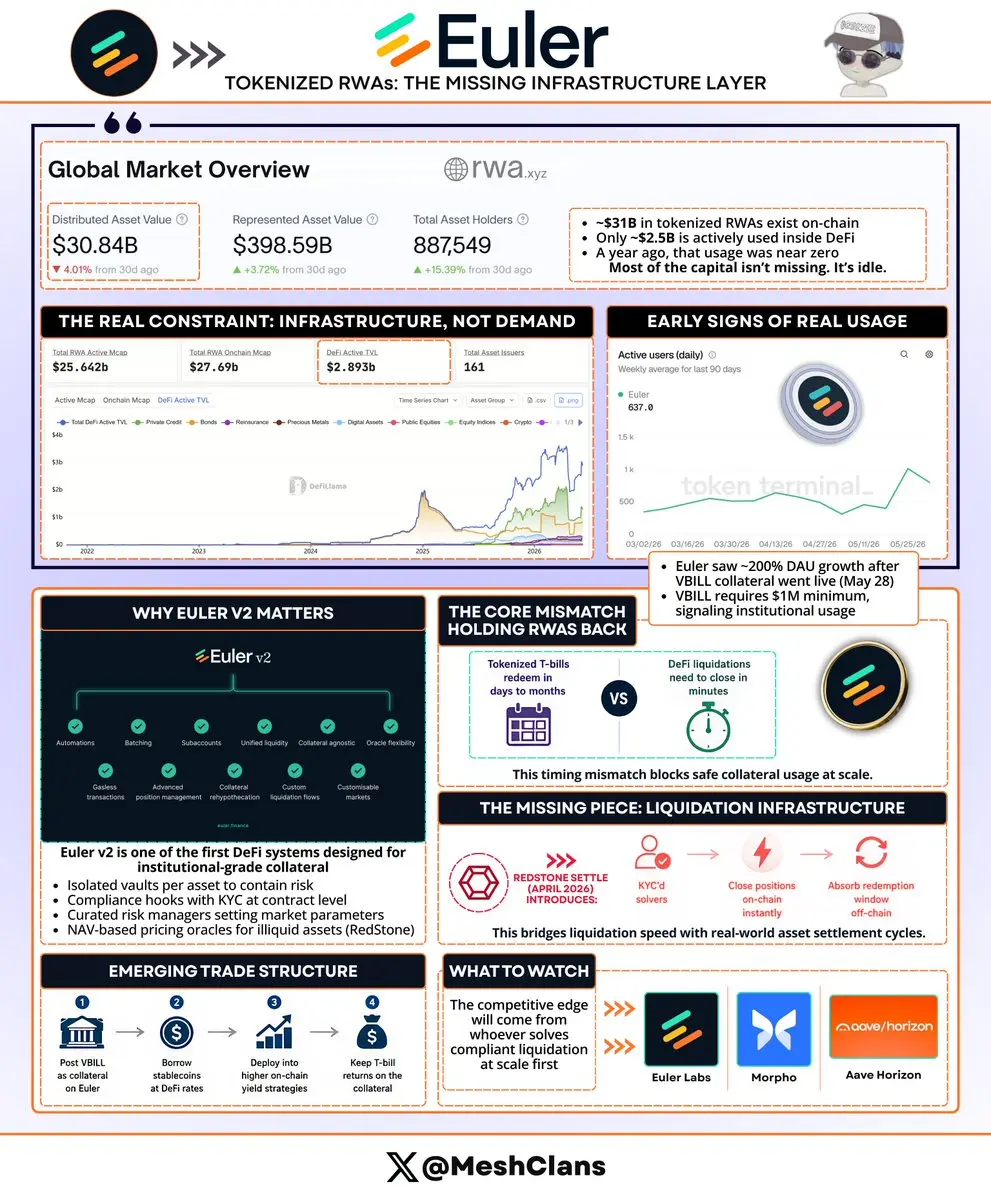

每個人都在追蹤代幣化的實物資產(RWA)數字。沒有人在問為什麼~$28B 它就那樣閒置著什麼都不做。

在鏈上存在代幣化的RWA。只有約$25億實際在DeFi中運作。一年前這個數字幾乎為零。

差距不在於需求,而在於管道。

@eulerfinance的每日活躍用戶在5月28日VBILL作為抵押品上線後的幾周內翻倍——根據@tokenterminal的90天圖表,增長約200%。

並非每個新地址都自動是機構,但顯然這也不是一個純零售的設置。VBILL在以太坊上有$31B 的最低投資額門檻,因此該市場周圍的用戶增長表明機構資本終於找到了有用的DeFi軌道。

Euler v2正是為此悄悄打造的。直到現在,許多DeFi基礎設施還無法應付:

- 每個資產的隔離金庫,避免一個不良市場影響其他資產

- 在合約層面強制執行KYC的合規掛鉤

- 審核風險管理者(KPK)為每個市場設定參數

- 來自RedStone的每日淨資產價值(NAV)預言機,用於定價流動性不足的抵押品

→ 這部分應該讓你感到困擾。

代幣化的國庫券(T-bills)具有從幾天到幾個月的贖回窗口。DeFi清算需要在幾分鐘內完成。

這種不匹配在本輪之前悄悄限制了每一次嚴肅的RWA抵押品嘗試,幾乎沒有人談論這個問題。

@redstone_defi Settles在2026年4月推出,旨在解

查看原文在鏈上存在代幣化的RWA。只有約$25億實際在DeFi中運作。一年前這個數字幾乎為零。

差距不在於需求,而在於管道。

@eulerfinance的每日活躍用戶在5月28日VBILL作為抵押品上線後的幾周內翻倍——根據@tokenterminal的90天圖表,增長約200%。

並非每個新地址都自動是機構,但顯然這也不是一個純零售的設置。VBILL在以太坊上有$31B 的最低投資額門檻,因此該市場周圍的用戶增長表明機構資本終於找到了有用的DeFi軌道。

Euler v2正是為此悄悄打造的。直到現在,許多DeFi基礎設施還無法應付:

- 每個資產的隔離金庫,避免一個不良市場影響其他資產

- 在合約層面強制執行KYC的合規掛鉤

- 審核風險管理者(KPK)為每個市場設定參數

- 來自RedStone的每日淨資產價值(NAV)預言機,用於定價流動性不足的抵押品

→ 這部分應該讓你感到困擾。

代幣化的國庫券(T-bills)具有從幾天到幾個月的贖回窗口。DeFi清算需要在幾分鐘內完成。

這種不匹配在本輪之前悄悄限制了每一次嚴肅的RWA抵押品嘗試,幾乎沒有人談論這個問題。

@redstone_defi Settles在2026年4月推出,旨在解

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

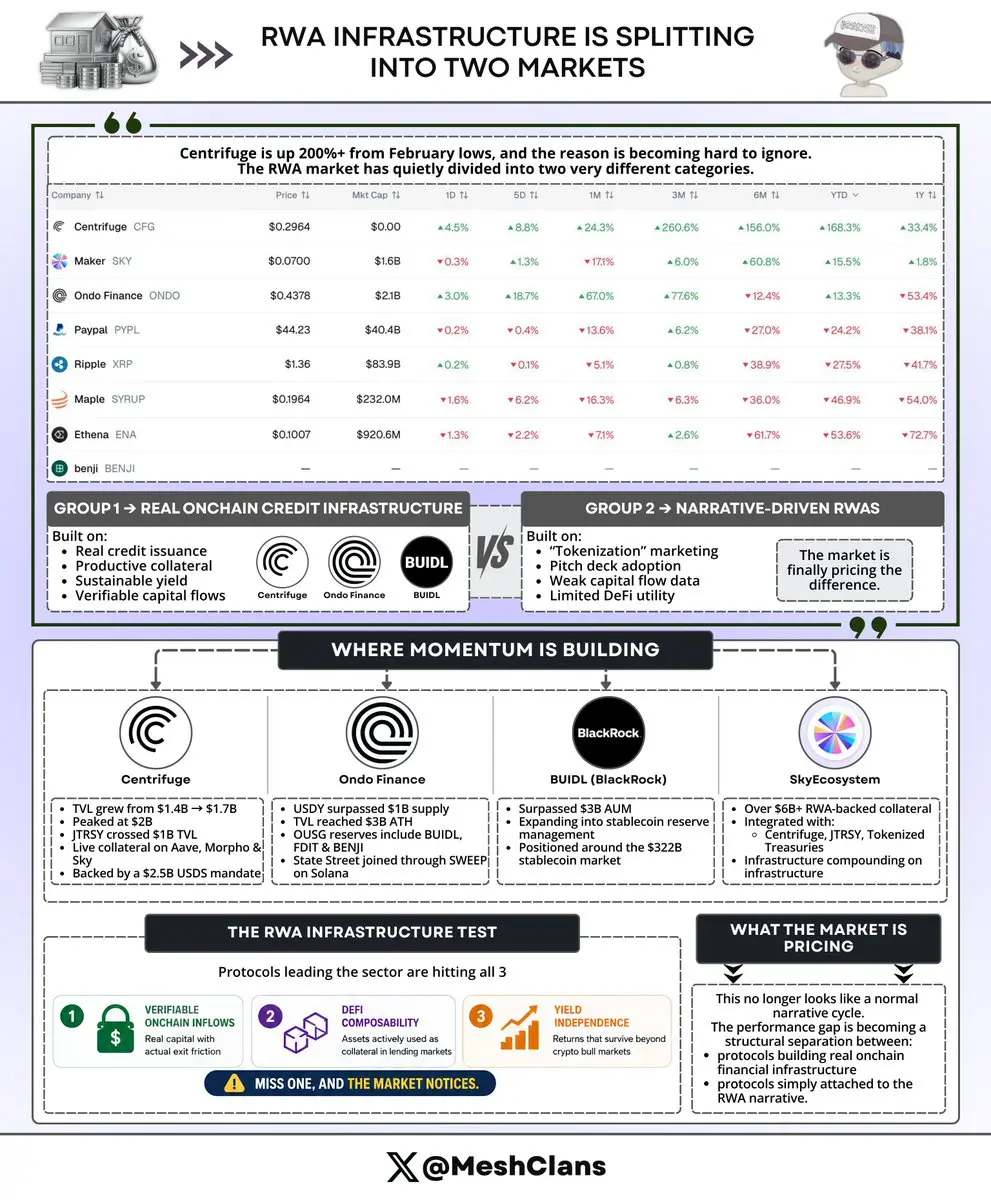

Centrifuge 從二月的低點已上漲超過 200%,而大家仍然將 RWA 視為一個未經區分的交易。大多數人還沒搞清楚原因。

數據解釋了這種分歧。

這個領域已悄然分裂成兩個截然不同的群體。

第一組(Centrifuge、Ondo、BUIDL)建立在鏈上真正的信貸發行、實際結算和分配的資產,以及不需要牛市就能存在的收益。

第二組則是敘事。在推介資料中談論代幣化,在行銷文案中提到 RWA,並沒有太多資本流動數據來支持這一切。

在 2024 年的大部分時間裡,沒有人在意這個差異。現在市場在意了。這個差距正體現在價格上。

以下是具體的情況:

- @centrifuge 在 2026 年第一季度,TVL 從 14 億美元增長到 17 億美元,達到 20 億美元的高點。運行在 Centrifuge 基礎設施上的 Janus Henderson Anemoy Treasury Fund(JTRSY)突破了 $1B TVL,獲得了標普“AAAf”評級,這是鏈上可獲得的最高基金信用質量。CFG 是在 Aave、Morpho 和 Sky 內的實時抵押品,背後有 25 億美元的 USDS 任務。deSPXA 其代幣化的標普 500 產品已經成為 Morpho 的抵押品。

- @OndoFinance 的 USDY 在 2026 年 5 月突破了 $1B 的供應量,推動總 TVL 達到 $3B 的

查看原文數據解釋了這種分歧。

這個領域已悄然分裂成兩個截然不同的群體。

第一組(Centrifuge、Ondo、BUIDL)建立在鏈上真正的信貸發行、實際結算和分配的資產,以及不需要牛市就能存在的收益。

第二組則是敘事。在推介資料中談論代幣化,在行銷文案中提到 RWA,並沒有太多資本流動數據來支持這一切。

在 2024 年的大部分時間裡,沒有人在意這個差異。現在市場在意了。這個差距正體現在價格上。

以下是具體的情況:

- @centrifuge 在 2026 年第一季度,TVL 從 14 億美元增長到 17 億美元,達到 20 億美元的高點。運行在 Centrifuge 基礎設施上的 Janus Henderson Anemoy Treasury Fund(JTRSY)突破了 $1B TVL,獲得了標普“AAAf”評級,這是鏈上可獲得的最高基金信用質量。CFG 是在 Aave、Morpho 和 Sky 內的實時抵押品,背後有 25 億美元的 USDS 任務。deSPXA 其代幣化的標普 500 產品已經成為 Morpho 的抵押品。

- @OndoFinance 的 USDY 在 2026 年 5 月突破了 $1B 的供應量,推動總 TVL 達到 $3B 的

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

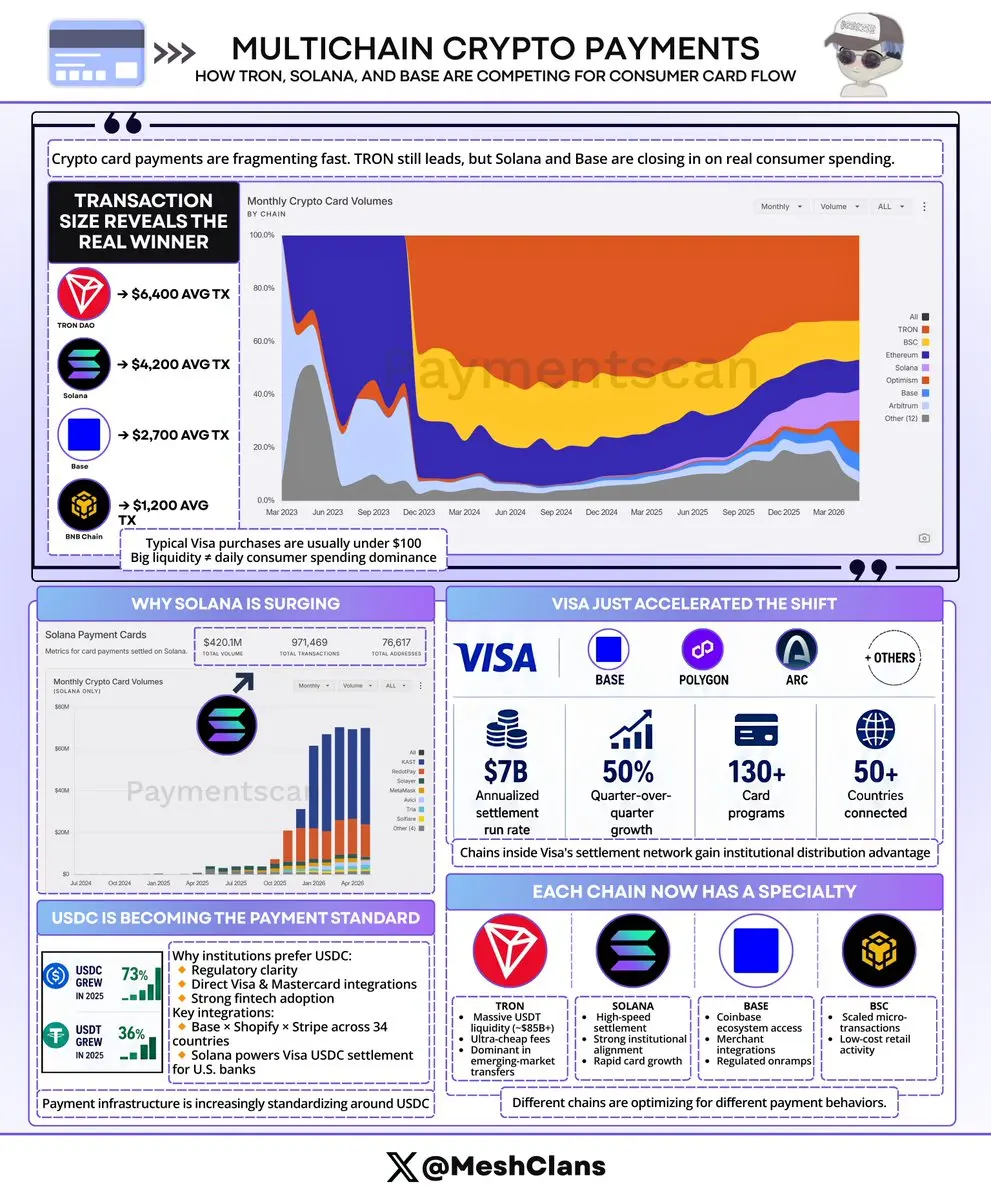

加密卡片流量正逐漸成為多鏈遊戲。TRON仍然領先,但交易規模揭示了誰才是真正贏得消費者支出的贏家。

截至2026年3月,TRON持有35%的卡片交易量。到4月,這個數字已經移動到約32.7%,佔總交易量的$649M ,而份額的碎片化速度比人們想像得更快。

Solana在兩年內從2.6%增長到35.5%的調整穩定幣交易量(Allium),而加密卡片計劃推動了這一增長。Base的平均交易額達到$2,700,Jupiter的Solana卡在4月月增長660%。

交易規模揭示了真正的故事:

- TRON:$6,400

- Solana:$4,200

- Base:$2,700

- BSC:$1,200

你常見的Visa購物金額不到$100。擁有最大流動性池的鏈並不是捕捉你每日咖啡購買的那條鏈,而這個差距正是多鏈故事的核心所在。

贏得消費者交易量的鏈看起來與贏得結算的鏈完全不同。大多數追蹤這個市場的人都在混淆這兩者。

Solana的速度在一月達到15.5倍(Allium),是所有鏈中最高的,意味著供應的轉換速度比擁有更多原始流動性的鏈還要快。數據證明了這一點:

- 兩年前:調整後交易量的2.6%

- 2026年2月:35.5%

@JupiterExchange的Solana卡在上個月增長了660%,而Shinhan Card,擁有2800萬持卡人,是韓國最大的發卡行,於4月與@SolanaF

查看原文截至2026年3月,TRON持有35%的卡片交易量。到4月,這個數字已經移動到約32.7%,佔總交易量的$649M ,而份額的碎片化速度比人們想像得更快。

Solana在兩年內從2.6%增長到35.5%的調整穩定幣交易量(Allium),而加密卡片計劃推動了這一增長。Base的平均交易額達到$2,700,Jupiter的Solana卡在4月月增長660%。

交易規模揭示了真正的故事:

- TRON:$6,400

- Solana:$4,200

- Base:$2,700

- BSC:$1,200

你常見的Visa購物金額不到$100。擁有最大流動性池的鏈並不是捕捉你每日咖啡購買的那條鏈,而這個差距正是多鏈故事的核心所在。

贏得消費者交易量的鏈看起來與贏得結算的鏈完全不同。大多數追蹤這個市場的人都在混淆這兩者。

Solana的速度在一月達到15.5倍(Allium),是所有鏈中最高的,意味著供應的轉換速度比擁有更多原始流動性的鏈還要快。數據證明了這一點:

- 兩年前:調整後交易量的2.6%

- 2026年2月:35.5%

@JupiterExchange的Solana卡在上個月增長了660%,而Shinhan Card,擁有2800萬持卡人,是韓國最大的發卡行,於4月與@SolanaF

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

我這一周一直在研究新興DeFi平台上的USDC供應量,像是掉進了兔子洞。

我發現的事情說實話令人驚訝。這裡的網絡效應遠比我預期的要強。

當協議選擇其結算層時,實際發生了什麼:

2024年初,Hyperliquid、Polymarket、MakerDAO和Lighter的USDC供應總和大約只有幾億美元。快轉到2026年5月,我們看到的是數十億規模。

這在不到兩年的時間裡大約增長了50倍,而有趣的不僅僅是數字。還有理解為什麼這種複利效應會如此運作。

@circle的CCTP V2讓USDC可以在13+條鏈之間在大約8-20秒內轉移。原生1:1轉帳,沒有流動性池、包裝代幣或橋接風險。

當Polymarket轉向原生USDC基礎設施時,他們非常明確地表達了這一點。消除橋接風險是首要任務。

這很合理,尤其是在你處理大量$22B 交易量並且需要絕對的結算確定性時。

但這裡才是真正有趣的地方:

到2026年初,Hyperliquid持有約50億到55億美元的USDC。在某些時點,佔流通總量的8%以上。

他們看到這種集中度,並想:“我們應該推出自己的穩定幣。”於是他們做了。USDH,在治理批准和機構支持下,整個過程。

結果怎樣?USDH保持相當小的規模,而USDC則一直保持主導地位。

這個解決方案告訴你一切關於路徑依賴的事情:Coinbase最終成為了這個AQAv2系統下的官方USDC金庫部署者

我發現的事情說實話令人驚訝。這裡的網絡效應遠比我預期的要強。

當協議選擇其結算層時,實際發生了什麼:

2024年初,Hyperliquid、Polymarket、MakerDAO和Lighter的USDC供應總和大約只有幾億美元。快轉到2026年5月,我們看到的是數十億規模。

這在不到兩年的時間裡大約增長了50倍,而有趣的不僅僅是數字。還有理解為什麼這種複利效應會如此運作。

@circle的CCTP V2讓USDC可以在13+條鏈之間在大約8-20秒內轉移。原生1:1轉帳,沒有流動性池、包裝代幣或橋接風險。

當Polymarket轉向原生USDC基礎設施時,他們非常明確地表達了這一點。消除橋接風險是首要任務。

這很合理,尤其是在你處理大量$22B 交易量並且需要絕對的結算確定性時。

但這裡才是真正有趣的地方:

到2026年初,Hyperliquid持有約50億到55億美元的USDC。在某些時點,佔流通總量的8%以上。

他們看到這種集中度,並想:“我們應該推出自己的穩定幣。”於是他們做了。USDH,在治理批准和機構支持下,整個過程。

結果怎樣?USDH保持相當小的規模,而USDC則一直保持主導地位。

這個解決方案告訴你一切關於路徑依賴的事情:Coinbase最終成為了這個AQAv2系統下的官方USDC金庫部署者

HYPE9.73%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

處理日本50%信用卡的處理器剛剛在區塊鏈上建立了他們的支付基礎設施。

韓國最大銀行之一及其最大支付處理器($38B 年度交易量)也是如此。

沒有人在談他們選擇了哪條鏈。

就是@avax。

2026年第一季度支付量:$653M (特別感謝@obchakevich_ 追蹤此數據),同比增長553%。穩定幣轉帳:同比增長250%。這才是真正的機構採用。

誰在建設:

- TIS Inc:日本50%的信用卡,約$2T 年度交易量 → 根據日本支付服務法在Avalanche上建立多代幣平台

- NHN KCP:韓國頂級支付處理器,$38B 交易量 → 透過AvaCloud建立專用支付L1

- Woori Bank:韓國首個受監管的韓元穩定幣(KRW1,完全抵押)→ 運行於Avalanche

- SMBC:日本第二大銀行 → 與Ava Labs簽署穩定幣支付試點的合作備忘錄

- Progmat:超過¥3000億($20億)的代幣化房地產和債券 → 正在遷移到Avalanche L1

傳統金融現在實際在選擇加密貨幣的支付通道。規模化。

技術催化劑:過去一年費用從$0.12降至約$0.001(Etna和Octano升級)。降低了99%以上。支付基礎設施終於對銀行具有經濟意義。

你可以在區塊鏈上建設,費用不會吞噬你的全部利潤。

為什麼選擇Avalanche:可定制的L1(以前的子網)與原生公共鏈互操作

韓國最大銀行之一及其最大支付處理器($38B 年度交易量)也是如此。

沒有人在談他們選擇了哪條鏈。

就是@avax。

2026年第一季度支付量:$653M (特別感謝@obchakevich_ 追蹤此數據),同比增長553%。穩定幣轉帳:同比增長250%。這才是真正的機構採用。

誰在建設:

- TIS Inc:日本50%的信用卡,約$2T 年度交易量 → 根據日本支付服務法在Avalanche上建立多代幣平台

- NHN KCP:韓國頂級支付處理器,$38B 交易量 → 透過AvaCloud建立專用支付L1

- Woori Bank:韓國首個受監管的韓元穩定幣(KRW1,完全抵押)→ 運行於Avalanche

- SMBC:日本第二大銀行 → 與Ava Labs簽署穩定幣支付試點的合作備忘錄

- Progmat:超過¥3000億($20億)的代幣化房地產和債券 → 正在遷移到Avalanche L1

傳統金融現在實際在選擇加密貨幣的支付通道。規模化。

技術催化劑:過去一年費用從$0.12降至約$0.001(Etna和Octano升級)。降低了99%以上。支付基礎設施終於對銀行具有經濟意義。

你可以在區塊鏈上建設,費用不會吞噬你的全部利潤。

為什麼選擇Avalanche:可定制的L1(以前的子網)與原生公共鏈互操作

AVAX4.06%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

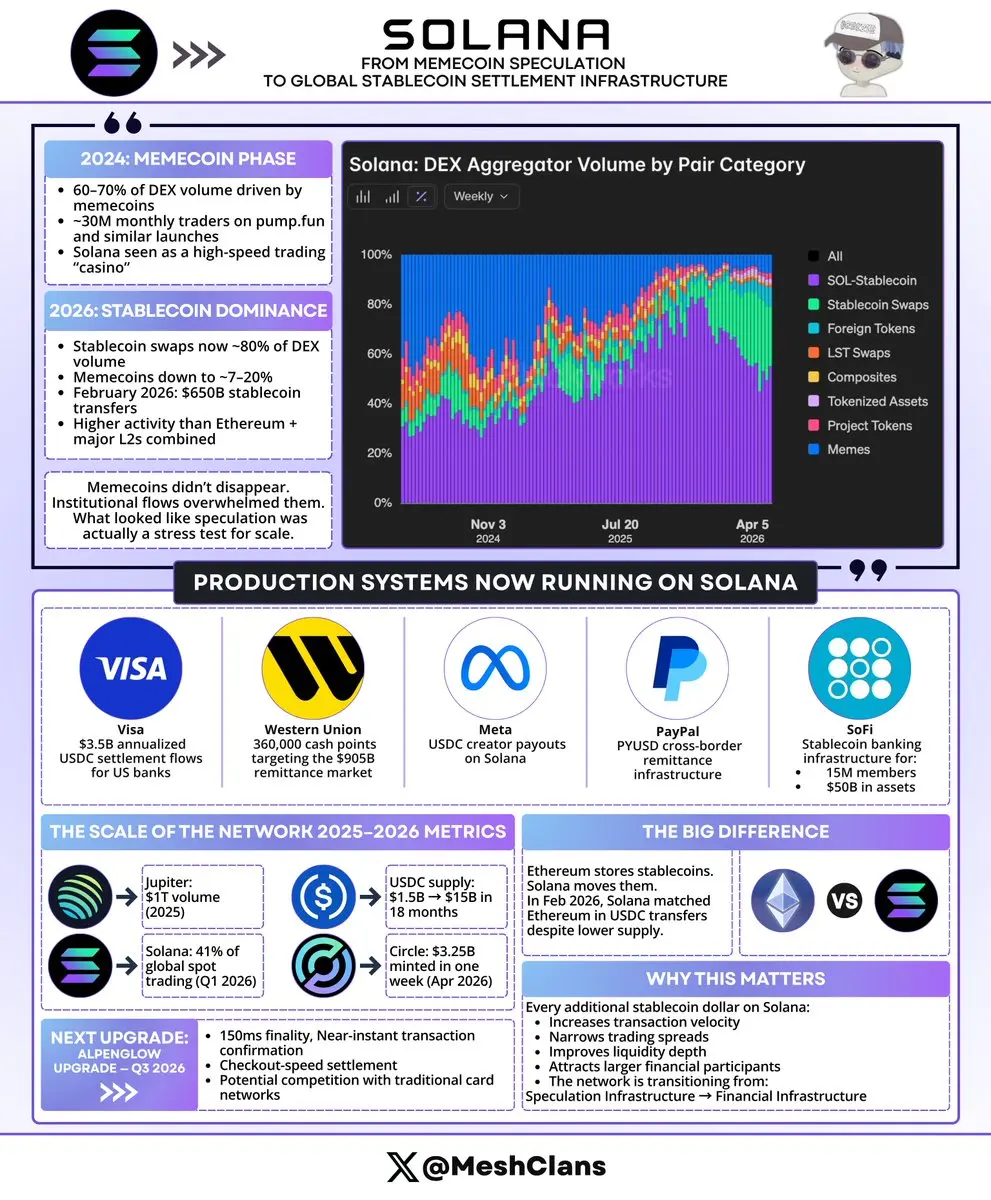

索拉納的去中心化交易所(DEX)交易量剛剛發生了驚人的變化:在18個月內,從迷因幣賭場轉變為世界領先的穩定幣結算層之一,並佔據了全球所有交易量的41%。

2024年11月是絕對的混亂時期,迷因幣推動了索拉納DEX交易量的60-70%,每月有3000萬交易者追逐拉升的發行和狗幣市值超過1億美元的行情。

索拉納曾是你去賭博的地方,而不是去建設的地方。

到2026年5月,數字完全反轉,穩定幣相關的資金流開始主導,經常接近80%的交易量。

僅2026年2月:

🔸 6,500億美元的穩定幣轉帳

🔸 超越以太坊+所有主要的第二層解決方案(L2)

🔸 領先市場的穩定幣流通速度和增長

機構開始轉移大量資金,投機變成背景噪音,而曾被視為賭場的地方,實際上成為了最大容量的壓力測試。

人們仍然說“索拉納只是迷因幣”,儘管他們用的是2024年的數據來看2026年的世界。迷因幣現在約佔交易量的7-20%,取決於市場狀況,遠低於曾經的60-70%高峰,而真正的資金來自完全不同的來源。

看看在索拉納上運行的生產系統:

🔸 Visa:每年35億美元的USDC結算,用於美國銀行

🔸 Western Union:連接36萬個現金點,目標是$905B 匯款市場

🔸 Meta:索拉納上的USDC創作者支付

🔸 PayPal:PYUSD跨境匯款

🔸 SoFi:擁有1500萬會員和$50B 資產的企業穩定幣銀

查看原文2024年11月是絕對的混亂時期,迷因幣推動了索拉納DEX交易量的60-70%,每月有3000萬交易者追逐拉升的發行和狗幣市值超過1億美元的行情。

索拉納曾是你去賭博的地方,而不是去建設的地方。

到2026年5月,數字完全反轉,穩定幣相關的資金流開始主導,經常接近80%的交易量。

僅2026年2月:

🔸 6,500億美元的穩定幣轉帳

🔸 超越以太坊+所有主要的第二層解決方案(L2)

🔸 領先市場的穩定幣流通速度和增長

機構開始轉移大量資金,投機變成背景噪音,而曾被視為賭場的地方,實際上成為了最大容量的壓力測試。

人們仍然說“索拉納只是迷因幣”,儘管他們用的是2024年的數據來看2026年的世界。迷因幣現在約佔交易量的7-20%,取決於市場狀況,遠低於曾經的60-70%高峰,而真正的資金來自完全不同的來源。

看看在索拉納上運行的生產系統:

🔸 Visa:每年35億美元的USDC結算,用於美國銀行

🔸 Western Union:連接36萬個現金點,目標是$905B 匯款市場

🔸 Meta:索拉納上的USDC創作者支付

🔸 PayPal:PYUSD跨境匯款

🔸 SoFi:擁有1500萬會員和$50B 資產的企業穩定幣銀

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

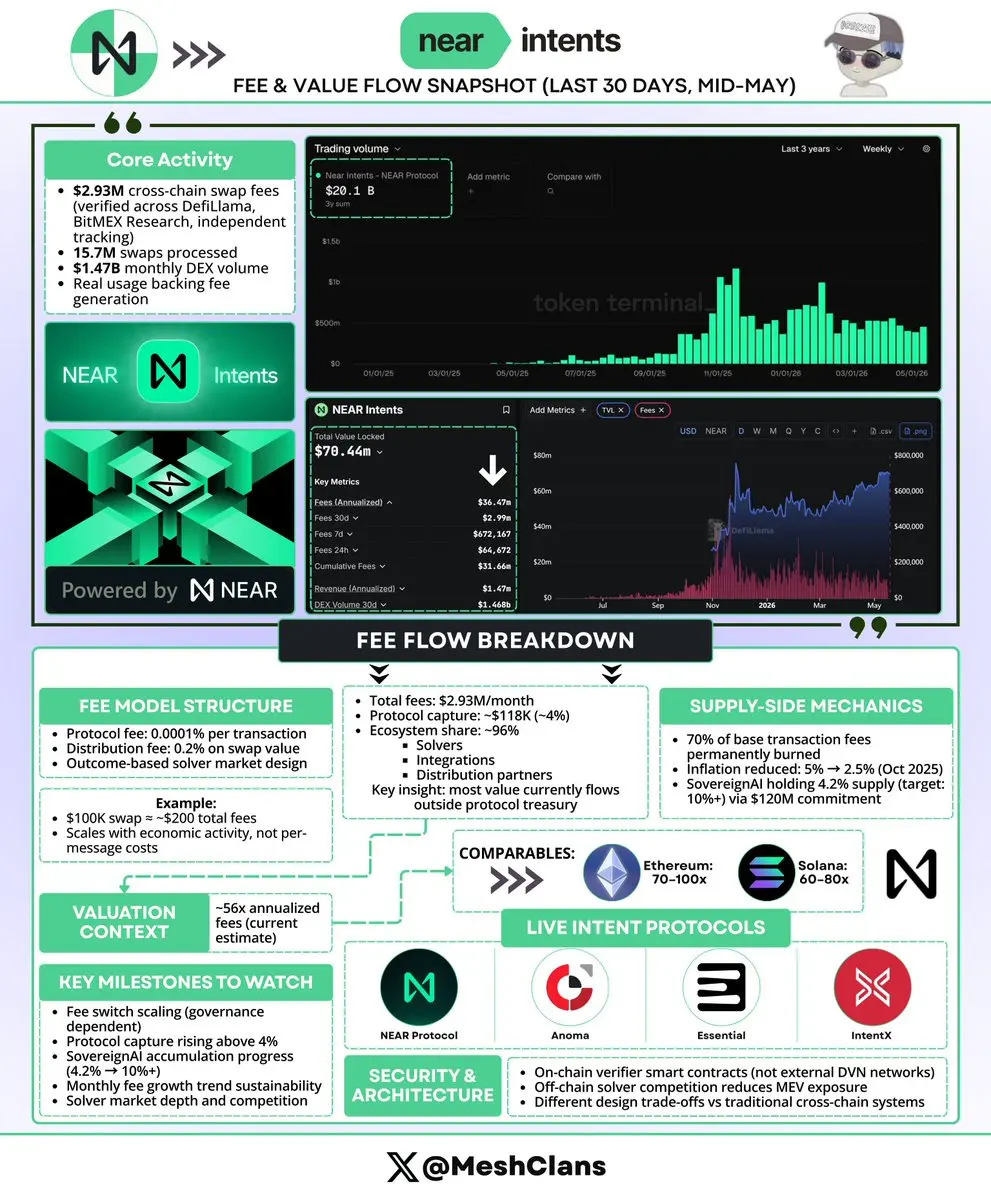

I spent the last week pulling fee data across intent protocols to see which ones are generating real revenue.

NEAR Intents stood out, so I dug deeper into what's actually happening there.

The protocol did $2.93M in cross-chain swap fees over the last 30 days as of mid-May. I wanted to make sure these numbers were solid, so I cross-checked multiple sources:

- DefiLlama: $2.93M across 15.7M swaps

- BitMEX Research: Nearly identical figures (May 14th)

- @Flowslikeosmo : Independent confirmation

- Monthly DEX volume: $1.47B

What surprised me was how consistent the numbers were across all sources.

NEAR Intents stood out, so I dug deeper into what's actually happening there.

The protocol did $2.93M in cross-chain swap fees over the last 30 days as of mid-May. I wanted to make sure these numbers were solid, so I cross-checked multiple sources:

- DefiLlama: $2.93M across 15.7M swaps

- BitMEX Research: Nearly identical figures (May 14th)

- @Flowslikeosmo : Independent confirmation

- Monthly DEX volume: $1.47B

What surprised me was how consistent the numbers were across all sources.

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

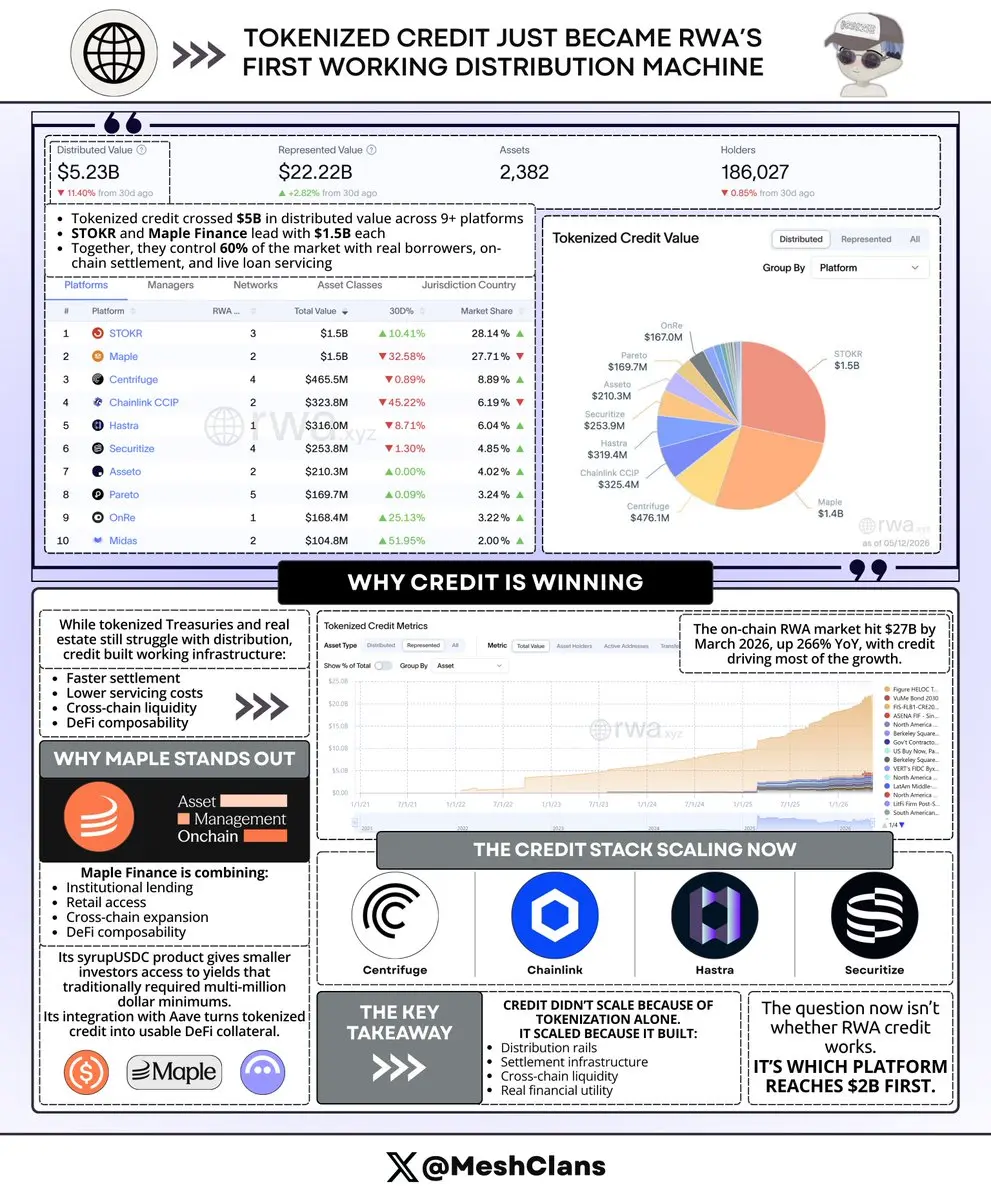

當每個人都在爭論 RWA 潛力時,代幣化信貸已在超過 9 個平台上跨越 $5B 分散價值,STOKR(15億美元)和 Maple(15億美元)領先。

但真正的故事是,15億美元分佈在中階平台上,展現多種信貸結構同時擴展的情況。這是第一個具有運作分配基礎設施的 RWA 行業。

STOKR 和 Maple 控制著 60% 的市場份額,$3B 分散的信貸具有實際鏈上結算、真實借款人和實時貸款服務。

私募信貸已成為主要推動力,占據非國債代幣化 RWA 流動和增長的主導份額。到 2026 年 3 月,整個 RWA 市場已在鏈上達到 $27B (同比增長 266%),信貸推動了擴張。

在領導者之下,不同的信貸模型正在找到產品市場契合點:

- @centrifuge(4.66億美元):結構化 CLOs,與傳統證券化相比節省 97% 的成本

- @chainlink CCIP(3.24億美元):跨鏈基礎設施,實現多鏈流動性

- @HastraFi(3.16億美元):Solana 上的消費者信貸(房屋淨值信貸、汽車貸款)

- @Securitize(2.54億美元):機構基金如 Apollo ACRED(7.92% 收益率)

私募信貸基金、銀團貸款、CLOs、消費者信貸和再保險都在同步擴展,形成一個結構多元化而非整合的市場。

以下是突出的差距:儘管 $346B 在全球範圍內“代表” RWA 價

查看原文但真正的故事是,15億美元分佈在中階平台上,展現多種信貸結構同時擴展的情況。這是第一個具有運作分配基礎設施的 RWA 行業。

STOKR 和 Maple 控制著 60% 的市場份額,$3B 分散的信貸具有實際鏈上結算、真實借款人和實時貸款服務。

私募信貸已成為主要推動力,占據非國債代幣化 RWA 流動和增長的主導份額。到 2026 年 3 月,整個 RWA 市場已在鏈上達到 $27B (同比增長 266%),信貸推動了擴張。

在領導者之下,不同的信貸模型正在找到產品市場契合點:

- @centrifuge(4.66億美元):結構化 CLOs,與傳統證券化相比節省 97% 的成本

- @chainlink CCIP(3.24億美元):跨鏈基礎設施,實現多鏈流動性

- @HastraFi(3.16億美元):Solana 上的消費者信貸(房屋淨值信貸、汽車貸款)

- @Securitize(2.54億美元):機構基金如 Apollo ACRED(7.92% 收益率)

私募信貸基金、銀團貸款、CLOs、消費者信貸和再保險都在同步擴展,形成一個結構多元化而非整合的市場。

以下是突出的差距:儘管 $346B 在全球範圍內“代表” RWA 價

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

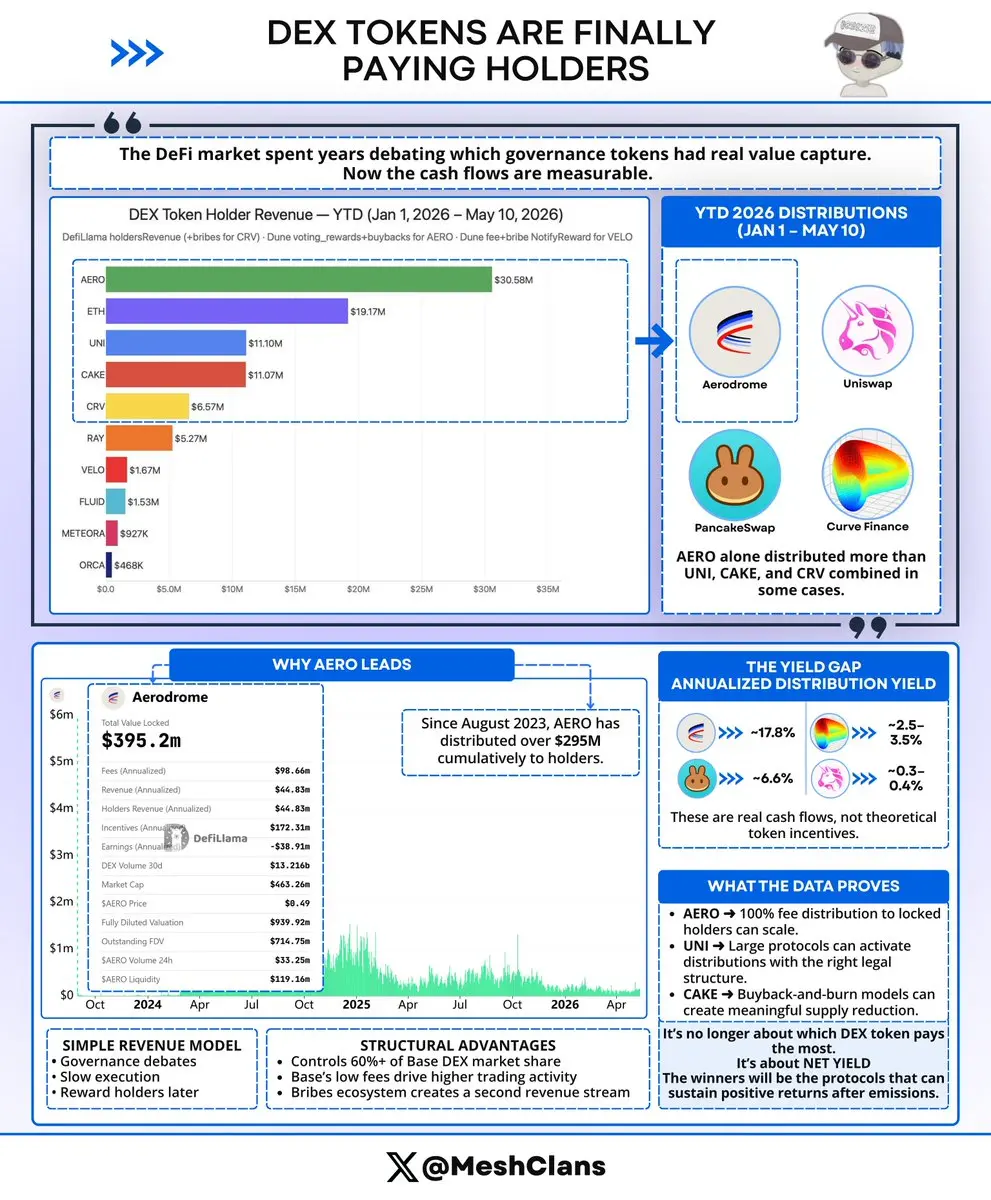

DEX 代幣正逐漸成為加密貨幣中少見的實際收益分配來源。

僅AERO就已分配超過$30M 年初至今的金額,在某些情況下超越了UNI、CAKE和CRV的總和。

市場多年來一直在詢問哪些治理代幣具有真正的價值捕獲,現在我們終於得到了可衡量的答案。

2026年迄今(1月1日 – 5月10日)的分配數據:

> AERO:$30.68M

> ETH:$19.17M

> UNI:$11.10M

> CAKE:$11.07M

> CRV:$6.57M

數字清楚地講述了架構的故事。

@AerodromeFi 模型很簡單:

> 100%的交易費用歸 veAERO 投票者所有

> 流動性提供者則通過代幣發行獲得補償

> 沒有多個利益相關者之間的分割

@Uniswap 的做法則不同:

> 在某些流動性池中,UNI 持有者可獲得約16-25%的LP費用

> 費用被用於代幣銷毀而非分配

> 更小比例的整體協議收入流向持有者

當你在規模化產生收益時,這種架構差異就非常重要。

AERO的結構優勢以相互強化的方式累積:

> 佔據Base DEX市場份額的60%以上

> Base的交易成本約比以太坊主網低50倍,促使更多交易頻率和每美元流動性更高的交易量

> 整合的賄賂生態系統增加了第二個收益來源,外部項目實際付費給 veAERO 投票者,將發行引導到它們的流動池

自2023年8月以來,AERO已累計向持有者分配超

查看原文僅AERO就已分配超過$30M 年初至今的金額,在某些情況下超越了UNI、CAKE和CRV的總和。

市場多年來一直在詢問哪些治理代幣具有真正的價值捕獲,現在我們終於得到了可衡量的答案。

2026年迄今(1月1日 – 5月10日)的分配數據:

> AERO:$30.68M

> ETH:$19.17M

> UNI:$11.10M

> CAKE:$11.07M

> CRV:$6.57M

數字清楚地講述了架構的故事。

@AerodromeFi 模型很簡單:

> 100%的交易費用歸 veAERO 投票者所有

> 流動性提供者則通過代幣發行獲得補償

> 沒有多個利益相關者之間的分割

@Uniswap 的做法則不同:

> 在某些流動性池中,UNI 持有者可獲得約16-25%的LP費用

> 費用被用於代幣銷毀而非分配

> 更小比例的整體協議收入流向持有者

當你在規模化產生收益時,這種架構差異就非常重要。

AERO的結構優勢以相互強化的方式累積:

> 佔據Base DEX市場份額的60%以上

> Base的交易成本約比以太坊主網低50倍,促使更多交易頻率和每美元流動性更高的交易量

> 整合的賄賂生態系統增加了第二個收益來源,外部項目實際付費給 veAERO 投票者,將發行引導到它們的流動池

自2023年8月以來,AERO已累計向持有者分配超

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

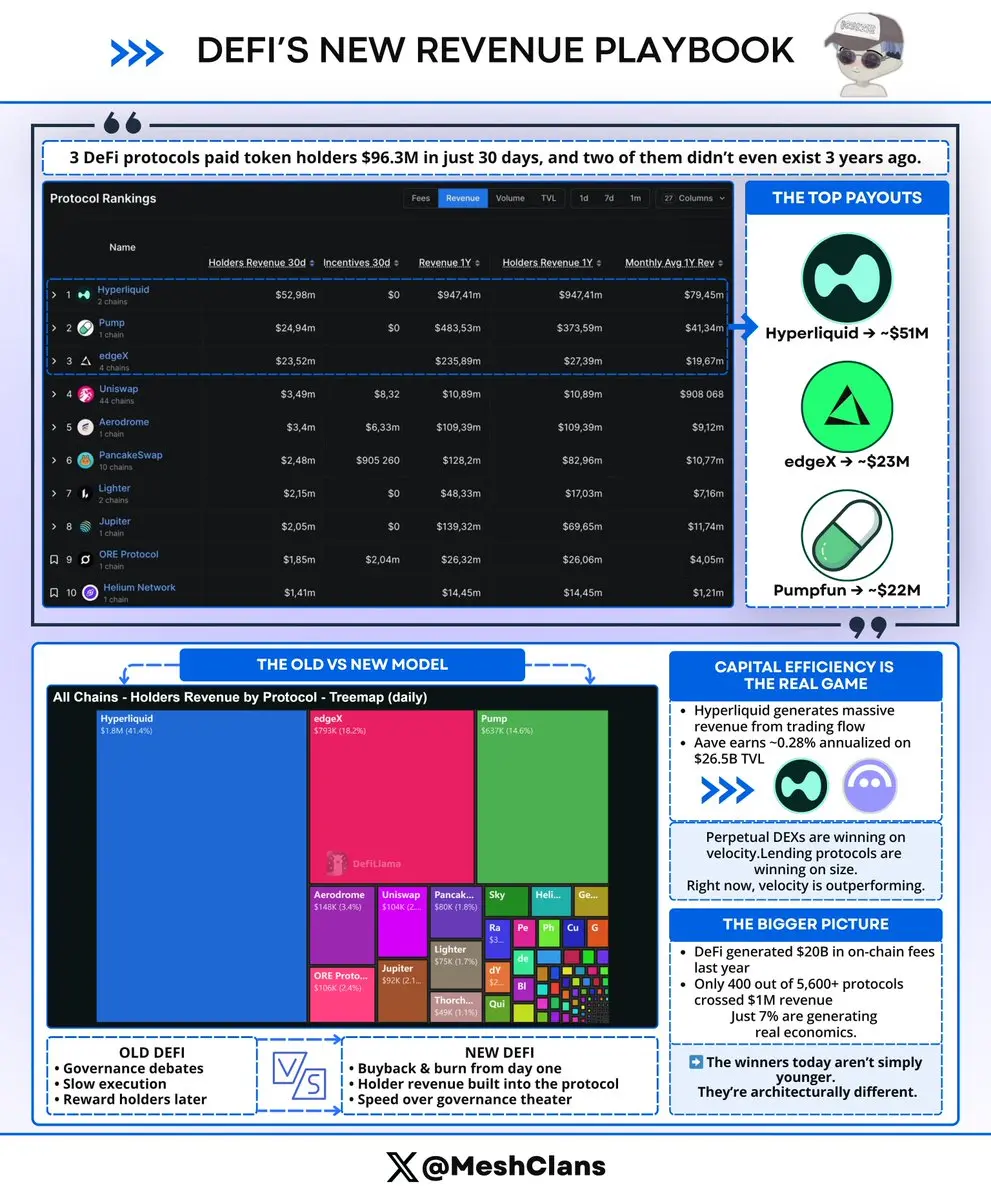

3個DeFi協議在30天內剛剛向代幣持有者支付了9,630萬美元,而其中兩個甚至在三年前都不存在。

行業運作方式發生了根本性的轉變,而大多數人仍在沿用舊的玩法手冊。

舊的方法很簡單:花數年建立信任,應對無休止的治理辯論,並且如果律師批准,或許會啟用收益分成。

Uniswap花了7年時間才打開手續費開關,而MakerDAO則花了近十年才開始有意義的分配流出。大家都認為你需要那段時間來贏得捕捉價值的資格。

然後三個協議出現了,完全忽略了那個玩法手冊:

- @HyperliquidX :~$51M 給持有者(成立於2023年)

- @Pumpfun :~$22M 給持有者(2024年推出)

- @edgeX_exchange :~$23M 給持有者(TGE 2026)

幾乎$100M 來自平均2年歷史的協議的代幣持有者的回報,而Uniswap在同一期間管理了349萬美元,儘管在過去7年以上的時間裡處理了數萬億的交易量。

真正的故事超越了年齡。這關乎資本效率,而大多數人追蹤的指標是錯的。每個人都迷戀TVL排名,但真正重要的數字是你相對於鎖定資本產生的收入:

- Hyperliquid從交易流中賺取的比率超過大多數協議從數十億存款中獲得的收益

- @aave 在265億美元TVL上大約產生0.28%的年化收益

永續去中心化交易所(DEX)在速度上勝出,而借貸協議則在規模上取勝。這些本質上是不

行業運作方式發生了根本性的轉變,而大多數人仍在沿用舊的玩法手冊。

舊的方法很簡單:花數年建立信任,應對無休止的治理辯論,並且如果律師批准,或許會啟用收益分成。

Uniswap花了7年時間才打開手續費開關,而MakerDAO則花了近十年才開始有意義的分配流出。大家都認為你需要那段時間來贏得捕捉價值的資格。

然後三個協議出現了,完全忽略了那個玩法手冊:

- @HyperliquidX :~$51M 給持有者(成立於2023年)

- @Pumpfun :~$22M 給持有者(2024年推出)

- @edgeX_exchange :~$23M 給持有者(TGE 2026)

幾乎$100M 來自平均2年歷史的協議的代幣持有者的回報,而Uniswap在同一期間管理了349萬美元,儘管在過去7年以上的時間裡處理了數萬億的交易量。

真正的故事超越了年齡。這關乎資本效率,而大多數人追蹤的指標是錯的。每個人都迷戀TVL排名,但真正重要的數字是你相對於鎖定資本產生的收入:

- Hyperliquid從交易流中賺取的比率超過大多數協議從數十億存款中獲得的收益

- @aave 在265億美元TVL上大約產生0.28%的年化收益

永續去中心化交易所(DEX)在速度上勝出,而借貸協議則在規模上取勝。這些本質上是不

UNI4.42%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

大多數今天的RWA項目遵循相同的公式

以以太坊或索拉納等通用鏈為例,加入代幣化渠道,附加合規層,激勵流動性,並稱之為“鏈上房地產”

但越深入觀察,裂痕越明顯

- 房產記錄在不同司法管轄區仍然碎片化。

- 法律協議仍然存在於鏈外。

- 流動性薄弱且斷裂。

- 結算依賴層層中介

儘管大家都在談論代幣化,但房地產背後的實際操作系統幾乎沒有改變

@Integra_Layer 以完全不同的方向接觸市場

不是將房地產適應現有區塊鏈,而是構建一個專門圍繞機構房地產已經運作方式、標準化操作、嵌入信任、合規結算和全球流動性設計的Layer 1

其架構由四個緊密相連的層組成,整體運作更像一個房地產操作系統,而非傳統的區塊鏈堆疊。

1️⃣ 資產操作系統

這可以說是整個設計的基礎

Integra的資產操作系統旨在將其標準化為一個統一的數字框架,使資產從一開始就具有互操作性和機器可讀性

2️⃣ 信任層

大多數鏈將合規視為外部問題

Integra則將其視為原生基礎設施

法律證明、審計追蹤、所有權歷史、來源記錄和驗證系統直接嵌入協議堆疊中

每個代幣化房產都帶有其運營和法律背景

3️⃣ 流動性層

流動性一直是房地產最大結構性低效之一

Integra的流動性層旨在通過合規的分割交易和原子結算基礎設施來改變這一點

4️⃣ 穩定幣原生結算

Integra還推出了自己的原生穩定幣Stable

通過擁有結算層本身,Inte

查看原文以以太坊或索拉納等通用鏈為例,加入代幣化渠道,附加合規層,激勵流動性,並稱之為“鏈上房地產”

但越深入觀察,裂痕越明顯

- 房產記錄在不同司法管轄區仍然碎片化。

- 法律協議仍然存在於鏈外。

- 流動性薄弱且斷裂。

- 結算依賴層層中介

儘管大家都在談論代幣化,但房地產背後的實際操作系統幾乎沒有改變

@Integra_Layer 以完全不同的方向接觸市場

不是將房地產適應現有區塊鏈,而是構建一個專門圍繞機構房地產已經運作方式、標準化操作、嵌入信任、合規結算和全球流動性設計的Layer 1

其架構由四個緊密相連的層組成,整體運作更像一個房地產操作系統,而非傳統的區塊鏈堆疊。

1️⃣ 資產操作系統

這可以說是整個設計的基礎

Integra的資產操作系統旨在將其標準化為一個統一的數字框架,使資產從一開始就具有互操作性和機器可讀性

2️⃣ 信任層

大多數鏈將合規視為外部問題

Integra則將其視為原生基礎設施

法律證明、審計追蹤、所有權歷史、來源記錄和驗證系統直接嵌入協議堆疊中

每個代幣化房產都帶有其運營和法律背景

3️⃣ 流動性層

流動性一直是房地產最大結構性低效之一

Integra的流動性層旨在通過合規的分割交易和原子結算基礎設施來改變這一點

4️⃣ 穩定幣原生結算

Integra還推出了自己的原生穩定幣Stable

通過擁有結算層本身,Inte

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

GHO 4 月營收達到 119 萬美元,但如果你只看那個標題,你會錯過實際發生的事情。

營收模型已經完全重組。

在 2023 年 7 月以來的大部分時間裡,@GHO 的模型很簡單。用戶在 aave 核心借貸 GHO,支付利息,基本上就是這樣。超過 90% 的營收來自核心借貸。

如果借貸利率下降,營收也會下降。單點故障。

2026 年 4 月改變了一切。

穩定性模組在一個月內吸引了 $787K 。這佔總營收的 66%,也是 GSM 有史以來首次超越 Core。

3 月 GSM:16.15 萬美元

4 月 GSM:$787K

,30 天內成長 4.9 倍。

現在營收來自四個不同的來源:

🔸 GSM(交換費用 + 收益):66.1%

🔸 核心借貸:20.9%

🔸 Prime(機構):9.5%

🔸 Horizon(RWA):3.5%

GSM 以兩種方式賺錢。首先,它對 GHO 的交換收取 8 個基點(USDC)和 10 個基點(USDT)。其次,它通過將盈餘穩定幣轉換為賺取 Aave 利率的 stataTokens 來獲得收益。

@aave 的前端現在預設通過 GSM 路由交換,這意味著每一次套利交易和轉換都會產生協議收入,而不是流失到聚合器。

數字顯示了規模。GHO 從 2024 年 5 月的 4900 萬供應量增長到今天的 5.84 億。兩年內成長 12 倍,同時保持幣值在 0

查看原文營收模型已經完全重組。

在 2023 年 7 月以來的大部分時間裡,@GHO 的模型很簡單。用戶在 aave 核心借貸 GHO,支付利息,基本上就是這樣。超過 90% 的營收來自核心借貸。

如果借貸利率下降,營收也會下降。單點故障。

2026 年 4 月改變了一切。

穩定性模組在一個月內吸引了 $787K 。這佔總營收的 66%,也是 GSM 有史以來首次超越 Core。

3 月 GSM:16.15 萬美元

4 月 GSM:$787K

,30 天內成長 4.9 倍。

現在營收來自四個不同的來源:

🔸 GSM(交換費用 + 收益):66.1%

🔸 核心借貸:20.9%

🔸 Prime(機構):9.5%

🔸 Horizon(RWA):3.5%

GSM 以兩種方式賺錢。首先,它對 GHO 的交換收取 8 個基點(USDC)和 10 個基點(USDT)。其次,它通過將盈餘穩定幣轉換為賺取 Aave 利率的 stataTokens 來獲得收益。

@aave 的前端現在預設通過 GSM 路由交換,這意味著每一次套利交易和轉換都會產生協議收入,而不是流失到聚合器。

數字顯示了規模。GHO 從 2024 年 5 月的 4900 萬供應量增長到今天的 5.84 億。兩年內成長 12 倍,同時保持幣值在 0

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

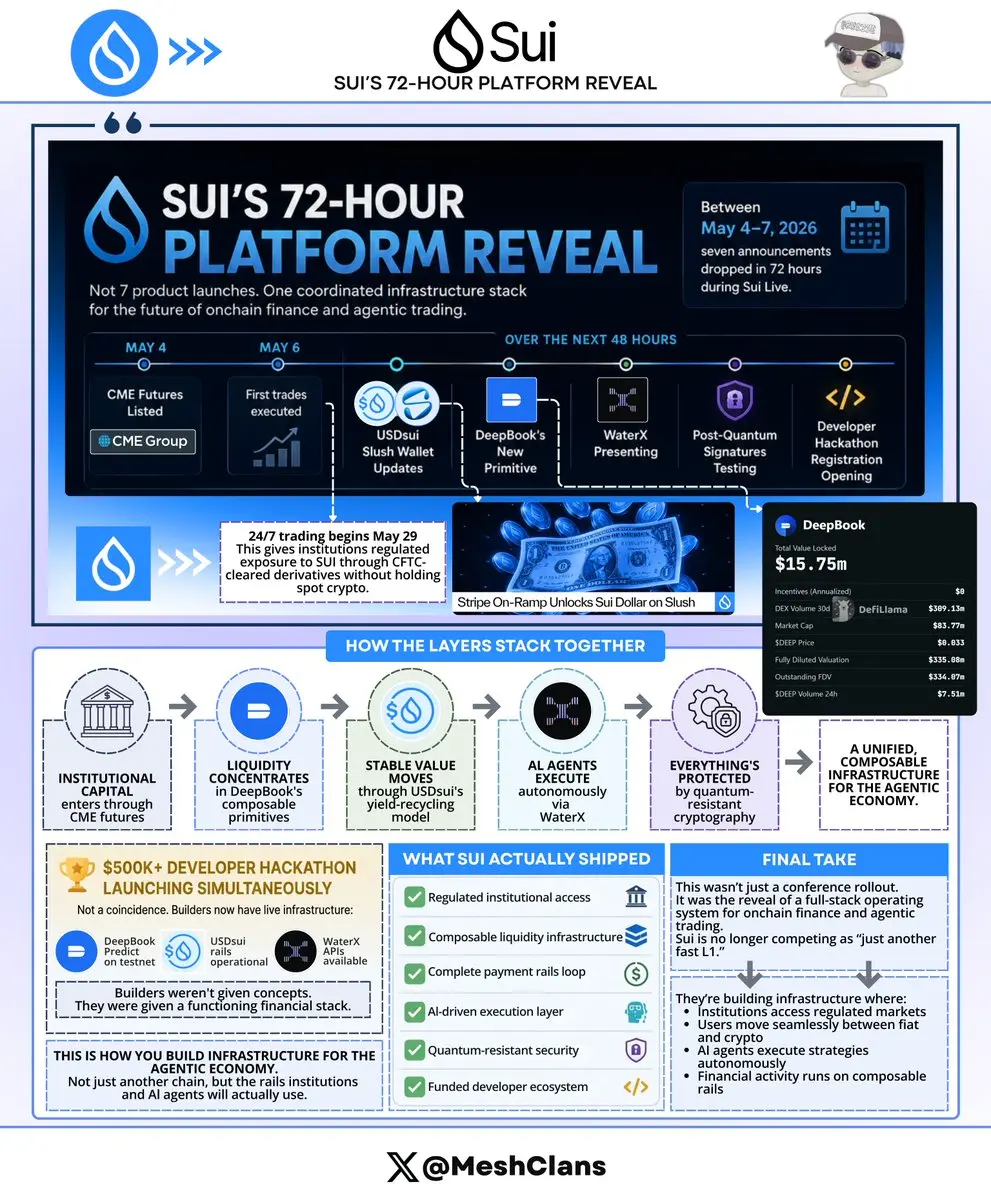

大多數人將Sui的邁阿密公告視為獨立的產品發布。

他們完全沒有察覺到其中的模式,這改變了你對Sui的思考方式。

在2026年5月4日至7日的72小時內,七個公告在Sui Live期間陸續發布。將它們連結起來,尚未被討論的事實就變得明顯。

CME期貨於5月4日上市,首次交易於5月6日執行。然後:

🔸 USDsui Slush Wallet更新

🔸 DeepBook的新原始技術

🔸 WaterX展示

🔸 量子後簽名測試

🔸 開發者黑客松註冊開放

每一個都擁有自己的標題、討論串和時刻。但人們忽略的是,這些根本不是孤立的發布。

它們是協調的基礎設施層,同時揭示出來的。

從機構層開始。CME期貨讓機構通過衍生品獲得受監管的敞口,並於5月29日開始24/7的連續交易。這很重要,因為養老基金和資產管理公司在法律上不能觸碰現貨加密貨幣,但現在可以通過CFTC批准的工具接觸SUI。

DeepBook的三個原始技術創造了流動性引擎(根據官方Sui博客,2026年5月初):

🔸 現貨:$20M 現有CLOB中的TVL

🔸 保證金:$20M 在Q1推出後的前4周內的交易量

🔸 預測:在測試網於5月7日推出的期權和二元市場

當你在@DeepBookonSui上構建時,你從第一天起就繼承了完整的共享訂單簿。無需從零啟動孤立的流動池。Sui的結算速度不到400毫秒,快到@aslan_web3

查看原文他們完全沒有察覺到其中的模式,這改變了你對Sui的思考方式。

在2026年5月4日至7日的72小時內,七個公告在Sui Live期間陸續發布。將它們連結起來,尚未被討論的事實就變得明顯。

CME期貨於5月4日上市,首次交易於5月6日執行。然後:

🔸 USDsui Slush Wallet更新

🔸 DeepBook的新原始技術

🔸 WaterX展示

🔸 量子後簽名測試

🔸 開發者黑客松註冊開放

每一個都擁有自己的標題、討論串和時刻。但人們忽略的是,這些根本不是孤立的發布。

它們是協調的基礎設施層,同時揭示出來的。

從機構層開始。CME期貨讓機構通過衍生品獲得受監管的敞口,並於5月29日開始24/7的連續交易。這很重要,因為養老基金和資產管理公司在法律上不能觸碰現貨加密貨幣,但現在可以通過CFTC批准的工具接觸SUI。

DeepBook的三個原始技術創造了流動性引擎(根據官方Sui博客,2026年5月初):

🔸 現貨:$20M 現有CLOB中的TVL

🔸 保證金:$20M 在Q1推出後的前4周內的交易量

🔸 預測:在測試網於5月7日推出的期權和二元市場

當你在@DeepBookonSui上構建時,你從第一天起就繼承了完整的共享訂單簿。無需從零啟動孤立的流動池。Sui的結算速度不到400毫秒,快到@aslan_web3

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

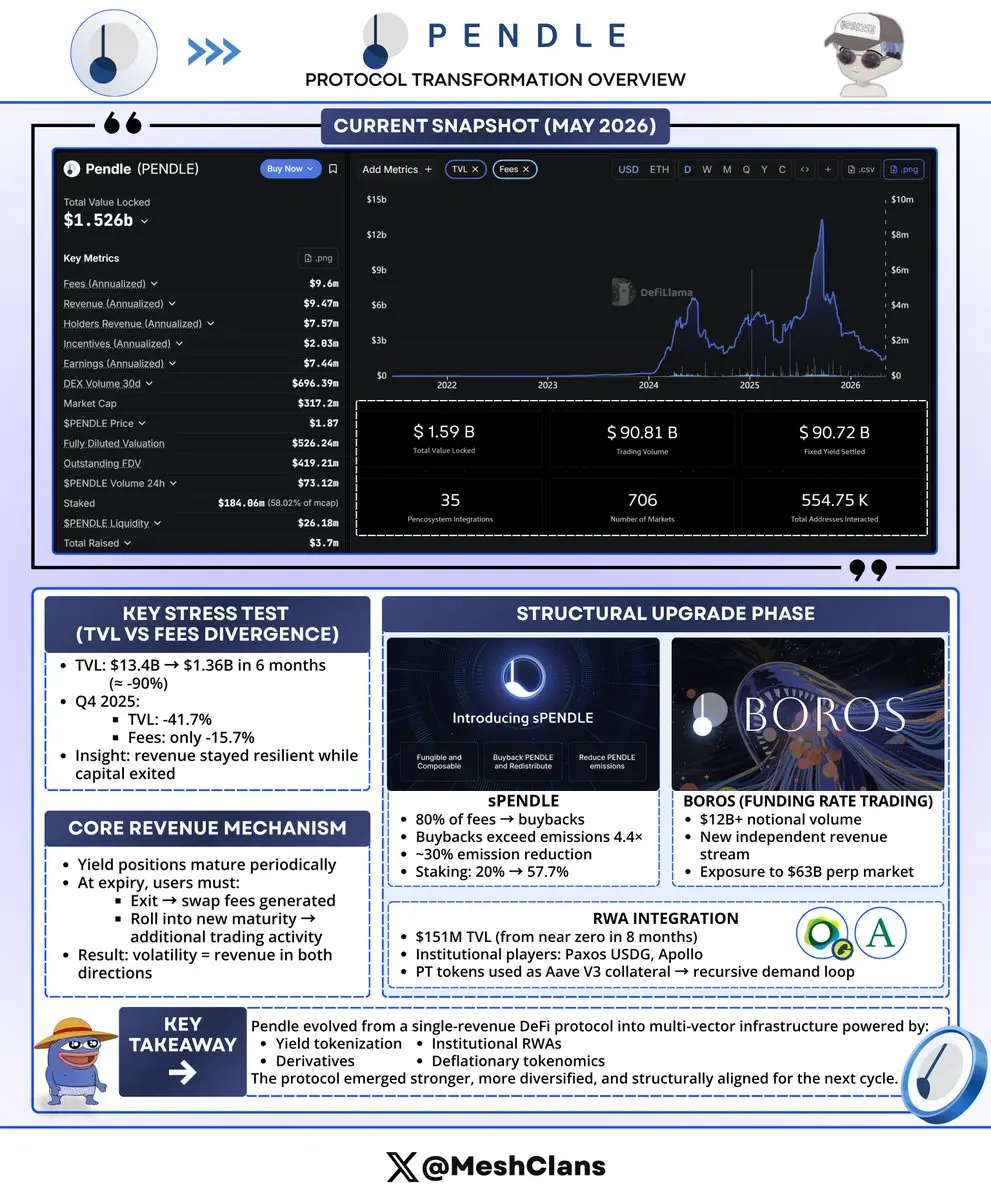

我通過90%的TVL崩潰($13.4B → $1.36B,六個月內)追蹤了Pendle。接下來發生的事情令人驚訝。

每個人都在關注TVL的變動。與此同時,費用卻講述著完全不同的故事。

2025年第四季度:TVL下降了41.7%,但費用只下降了15.7%。

這是一個巨大的差距。而這個差距的原因也解釋了Pendle實際如何賺錢。

所以事情是這樣的:池子到期強迫人們做出選擇。當你的頭寸到期時,你要麼退出,要麼滾動到新的到期日。

每次退出?那就是一筆交換費用。@pendle_fi 實際上在波動的雙面都賺錢。無論朝哪個方向移動 = 收入。

然後2026年第一季度帶來了另一個挑戰。

DeFi收益大幅收縮。每月費用從2025年8月的$4.44M下降到$552K 到2026年3月。反周期模型顯示出其界限:長期平靜意味著較少的重新定位,也意味著較低的費用。

但這裡變得有趣了。

在此期間,團隊進行了一次完整的結構升級:

sPENDLE(2026年1月推出):

🔸 80%的費用用於PENDLE回購

🔸 回購現在超過發行量的4.4倍

🔸 通過算法模型削減約30%的發行量

🔸 即使在最低收入下也具有淨通縮性

🔸 質押從20%提升到57.7%的供應比例

Boros(資金利率交易):

🔸 自推出以來超過$12B的名義交易量

🔸 獨立於DeFi收益的新收入來源

🔸 進入$63B 永續合約市場(目前

查看原文每個人都在關注TVL的變動。與此同時,費用卻講述著完全不同的故事。

2025年第四季度:TVL下降了41.7%,但費用只下降了15.7%。

這是一個巨大的差距。而這個差距的原因也解釋了Pendle實際如何賺錢。

所以事情是這樣的:池子到期強迫人們做出選擇。當你的頭寸到期時,你要麼退出,要麼滾動到新的到期日。

每次退出?那就是一筆交換費用。@pendle_fi 實際上在波動的雙面都賺錢。無論朝哪個方向移動 = 收入。

然後2026年第一季度帶來了另一個挑戰。

DeFi收益大幅收縮。每月費用從2025年8月的$4.44M下降到$552K 到2026年3月。反周期模型顯示出其界限:長期平靜意味著較少的重新定位,也意味著較低的費用。

但這裡變得有趣了。

在此期間,團隊進行了一次完整的結構升級:

sPENDLE(2026年1月推出):

🔸 80%的費用用於PENDLE回購

🔸 回購現在超過發行量的4.4倍

🔸 通過算法模型削減約30%的發行量

🔸 即使在最低收入下也具有淨通縮性

🔸 質押從20%提升到57.7%的供應比例

Boros(資金利率交易):

🔸 自推出以來超過$12B的名義交易量

🔸 獨立於DeFi收益的新收入來源

🔸 進入$63B 永續合約市場(目前

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

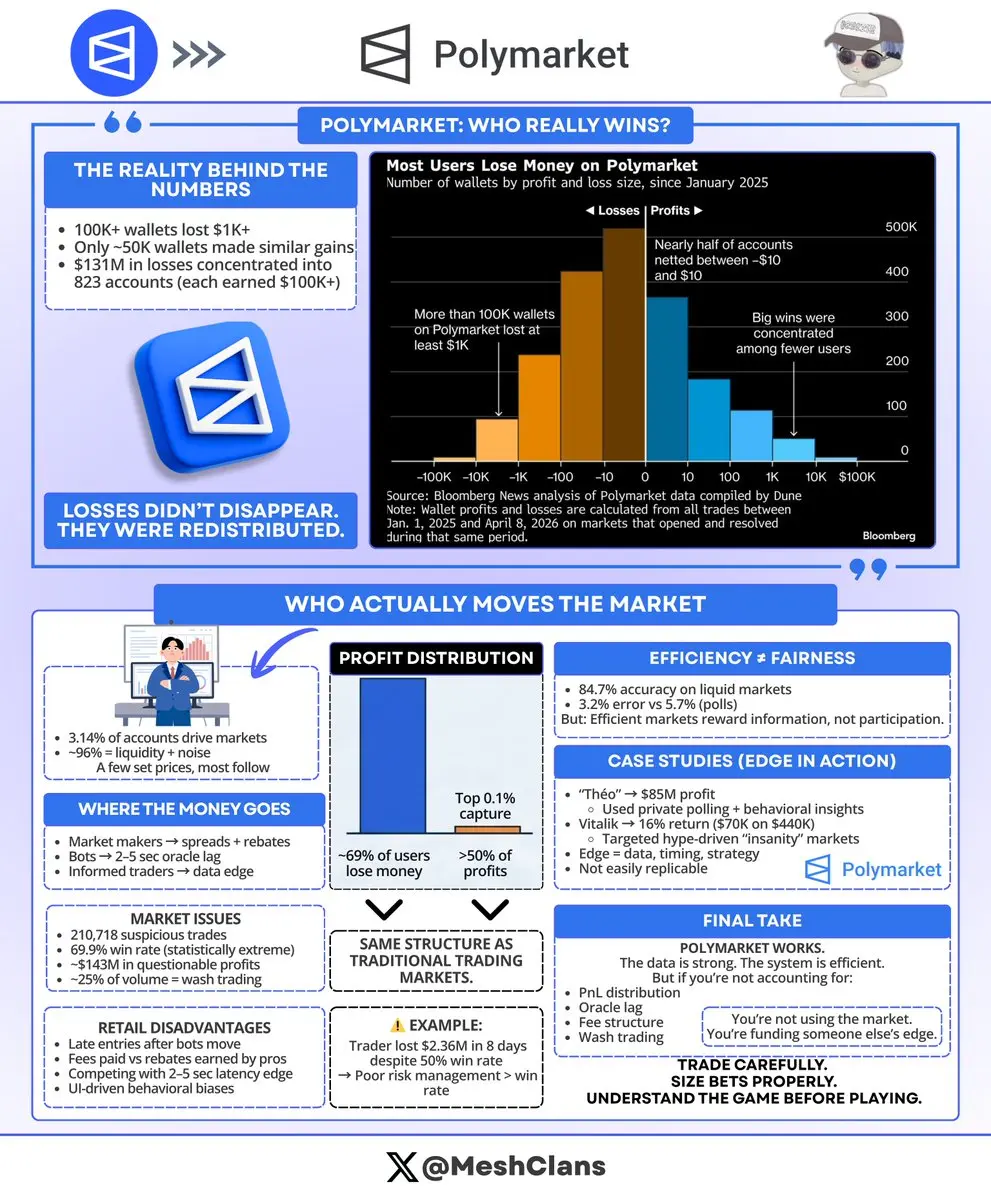

彭博社自2025年1月以來查看了每一個Polymarket錢包,數字令人震驚。

超過10萬個錢包損失了至少1千美元,而只有一半那麼多的錢包收回了相同的金額。那1億3千1百萬美元並沒有消失。它流向了823個特定帳戶,每個帳戶都賺取了超過10萬美元。

這是大多數人忽略的部分。

倫敦商學院/耶魯的一項研究分析了數十億的交易量,發現只有3.14%的帳戶推動了幾乎所有Polymarket的價格發現。其餘96%提供流動性和噪音。

“群眾智慧”是行銷。幾百個聰明的交易者和機器人設定價格,其他人為此買單付費。

$131M 的去向:

- 做市商賺取價差和回扣

- 機器人利用2-5秒的預言機延遲

- 擁有真實資訊優勢的知情交易者

自2022年以來,近69%的用戶已經虧損,而前0.1%的用戶獲得了超過一半的利潤。與其他交易平台的模式相同。

事實是@Polymarket@有效。它在流動性市場中達到84.7%的準確率,錯誤率為3.2%,而投票的錯誤率為5.7%。但高效不代表公平。

市場將價值從散戶轉移到有資訊的人。這就是設計。

例如,法國交易者“Théo”在沒有內線消息或機器人的情況下,靠“鄰里效應”方法,利用私人YouGov民調,捕捉害羞的特朗普選民,然後將$85M 分散到11個錢包中,賺取了特朗普2024年的$80M 。

@VitalikButerin@通過對“瘋狂模式”下注賺取了16%的利潤($70K

超過10萬個錢包損失了至少1千美元,而只有一半那麼多的錢包收回了相同的金額。那1億3千1百萬美元並沒有消失。它流向了823個特定帳戶,每個帳戶都賺取了超過10萬美元。

這是大多數人忽略的部分。

倫敦商學院/耶魯的一項研究分析了數十億的交易量,發現只有3.14%的帳戶推動了幾乎所有Polymarket的價格發現。其餘96%提供流動性和噪音。

“群眾智慧”是行銷。幾百個聰明的交易者和機器人設定價格,其他人為此買單付費。

$131M 的去向:

- 做市商賺取價差和回扣

- 機器人利用2-5秒的預言機延遲

- 擁有真實資訊優勢的知情交易者

自2022年以來,近69%的用戶已經虧損,而前0.1%的用戶獲得了超過一半的利潤。與其他交易平台的模式相同。

事實是@Polymarket@有效。它在流動性市場中達到84.7%的準確率,錯誤率為3.2%,而投票的錯誤率為5.7%。但高效不代表公平。

市場將價值從散戶轉移到有資訊的人。這就是設計。

例如,法國交易者“Théo”在沒有內線消息或機器人的情況下,靠“鄰里效應”方法,利用私人YouGov民調,捕捉害羞的特朗普選民,然後將$85M 分散到11個錢包中,賺取了特朗普2024年的$80M 。

@VitalikButerin@通過對“瘋狂模式”下注賺取了16%的利潤($70K

POLYMARKET0.39%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

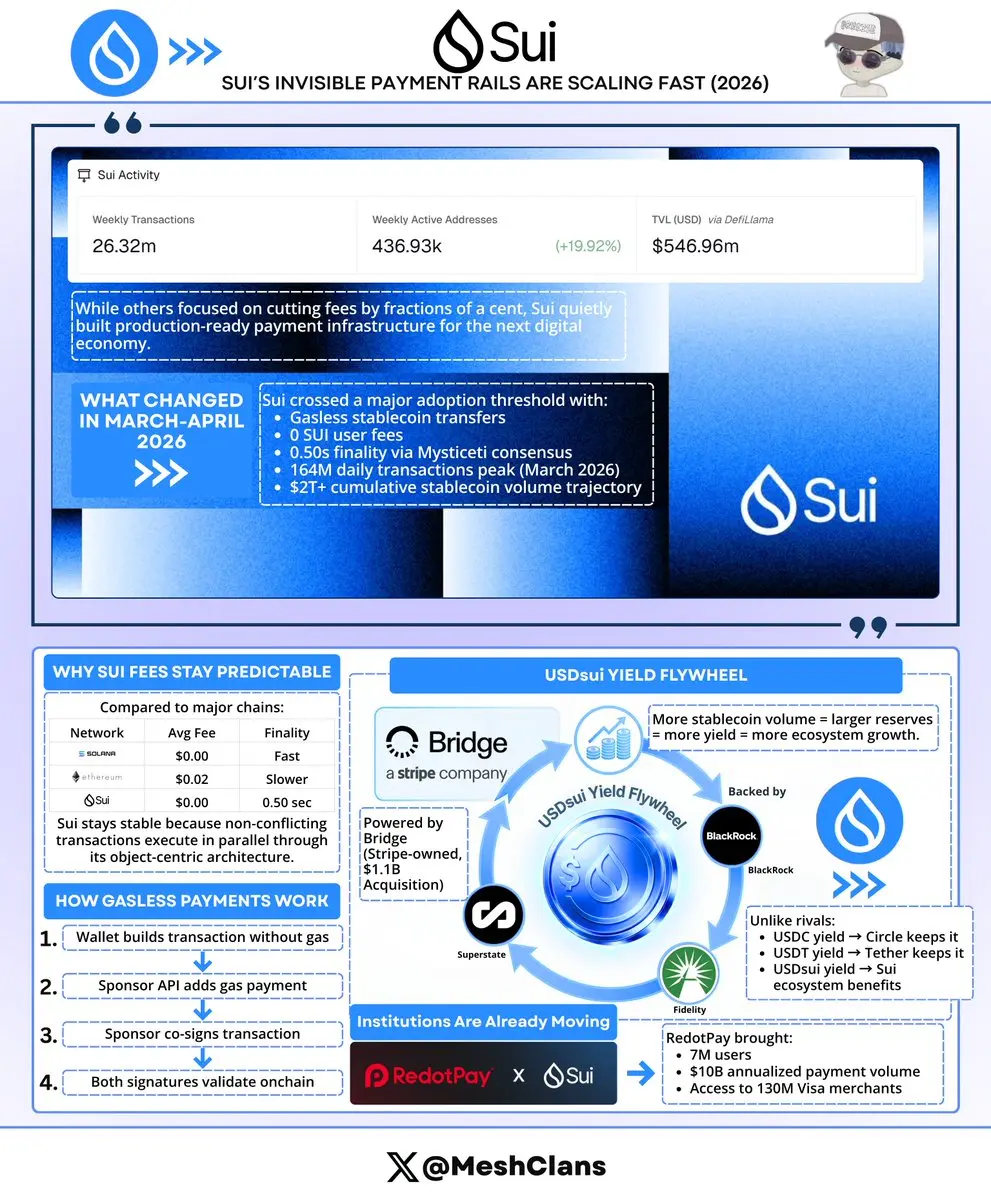

你看不見的支付通道即將改變一切。

在2026年3-4月,@SuiNetwork 跨越了一個大多數人未注意到的門檻,而其他人正忙於以微分的方式優化手續費。Sui 靜悄悄建立了下一個經濟的無形基礎設施。

無氣體穩定幣轉帳,具有:

- 用戶支付0 SUI手續費

- 0.50秒的最終確認(Mysticeti 共識)

- 1.64億日交易量(2026年3月高峰)

- 超過2兆美元的穩定幣累計交易量趨勢

這是目前正在運行的生產基礎設施,而非測試網炒作。

手續費的故事在此很重要,因為它揭示了架構優勢。Solana平均每筆交易0.00025美元,而以太坊則為0.019美元,且結算較慢。

Sui保持預測性平穩的手續費在0.0023美元,因為非衝突交易通過物件中心模型並行執行,這使得性能在網絡負載下依然穩定。

以下是無氣體模型的實際運作方式:你的錢包建立交易時不附帶氣體,贊助商API加入自己的氣體支付並共同簽署,兩者簽名驗證交易。用戶可以獲得真正的零成本用戶體驗,且不破壞網絡安全或驗證者激勵。

經濟抽象在協議層處理手續費。

USDsui來自Bridge,這家穩定幣公司由Stripe以11億美元收購,其儲備由以下機構支持:

- BlackRock

- Fidelity

- Superstate

全部符合GENIUS Act,成為首個聯邦穩定幣框架。

目前尚未被連結的部分:

- USDC的國債收益 → C

查看原文在2026年3-4月,@SuiNetwork 跨越了一個大多數人未注意到的門檻,而其他人正忙於以微分的方式優化手續費。Sui 靜悄悄建立了下一個經濟的無形基礎設施。

無氣體穩定幣轉帳,具有:

- 用戶支付0 SUI手續費

- 0.50秒的最終確認(Mysticeti 共識)

- 1.64億日交易量(2026年3月高峰)

- 超過2兆美元的穩定幣累計交易量趨勢

這是目前正在運行的生產基礎設施,而非測試網炒作。

手續費的故事在此很重要,因為它揭示了架構優勢。Solana平均每筆交易0.00025美元,而以太坊則為0.019美元,且結算較慢。

Sui保持預測性平穩的手續費在0.0023美元,因為非衝突交易通過物件中心模型並行執行,這使得性能在網絡負載下依然穩定。

以下是無氣體模型的實際運作方式:你的錢包建立交易時不附帶氣體,贊助商API加入自己的氣體支付並共同簽署,兩者簽名驗證交易。用戶可以獲得真正的零成本用戶體驗,且不破壞網絡安全或驗證者激勵。

經濟抽象在協議層處理手續費。

USDsui來自Bridge,這家穩定幣公司由Stripe以11億美元收購,其儲備由以下機構支持:

- BlackRock

- Fidelity

- Superstate

全部符合GENIUS Act,成為首個聯邦穩定幣框架。

目前尚未被連結的部分:

- USDC的國債收益 → C

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

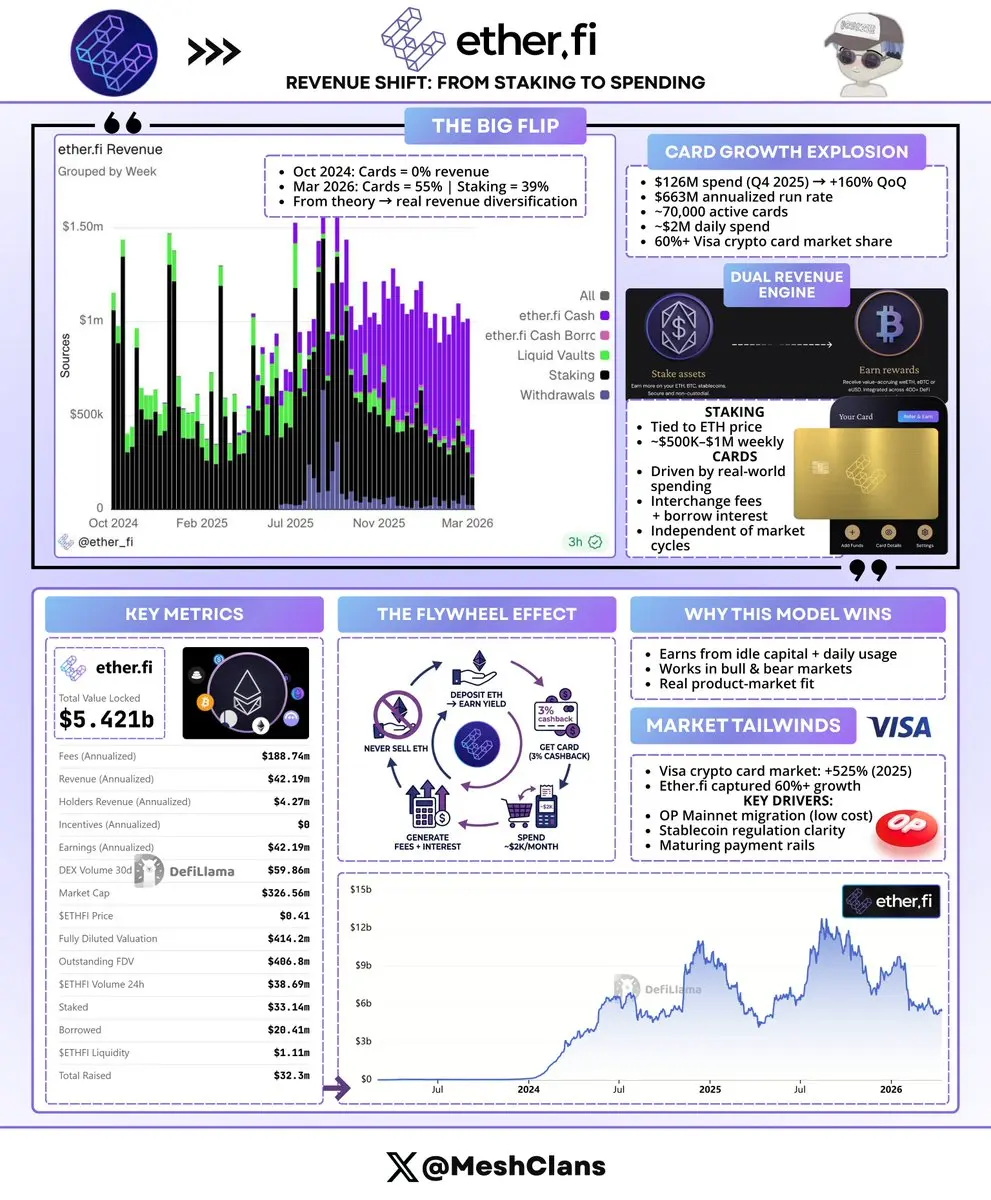

Etherfi 剛剛做了一件大膽的事情,大多數 DeFi 協議都在談論,但從未真正實現。

他們的卡片產品徹底改變了收入模型。回到 2024 年 10 月,卡片的收入幾乎為零。快轉到 2026 年 3 月,卡片佔比達到 55%,而質押收入降至 39%。

看看圖表中的紫色條。它們講述了一個大多數人完全忽略的故事。

大多數協議喜歡談論收入多元化。@ether_fi 實際做到了。

2025 年第四季度:$126M 卡片消費收入 (季增 160%),年化率超過 60% 的市場份額,所有 Visa 加密卡中佔比最大。~$663M 在 2025 財年,目標 2026 年超過 1 億美元。

不到兩年的時間,他們打造了最大的非托管加密卡。現在約有 70,000 張活躍卡,正在遷移到 OP 主網,2026 年初每天處理約 $45M 的消費。

重點是:質押收入與 ETH 價格掛鉤,週收入約在 50 萬美元左右,但卡片收入隨著人們在雜貨、房租和日常生活上的花費而增長。刷卡手續費不管 ETH 價格走向如何都在累積,借款利息每天都在複利,兩個收入來源基本獨立運作。

讓我震驚的是:80% 的卡片用戶也是 Liquid Vault 的用戶。這是一個大多數協議無法觸及的滾雪球:

- 用戶將 ETH 存入金庫 $2M 賺取收益,利率變動$1M

- 用同樣的 ETH 申請卡片 (3% 現金回饋)

- 每月用於日常開支

查看原文他們的卡片產品徹底改變了收入模型。回到 2024 年 10 月,卡片的收入幾乎為零。快轉到 2026 年 3 月,卡片佔比達到 55%,而質押收入降至 39%。

看看圖表中的紫色條。它們講述了一個大多數人完全忽略的故事。

大多數協議喜歡談論收入多元化。@ether_fi 實際做到了。

2025 年第四季度:$126M 卡片消費收入 (季增 160%),年化率超過 60% 的市場份額,所有 Visa 加密卡中佔比最大。~$663M 在 2025 財年,目標 2026 年超過 1 億美元。

不到兩年的時間,他們打造了最大的非托管加密卡。現在約有 70,000 張活躍卡,正在遷移到 OP 主網,2026 年初每天處理約 $45M 的消費。

重點是:質押收入與 ETH 價格掛鉤,週收入約在 50 萬美元左右,但卡片收入隨著人們在雜貨、房租和日常生活上的花費而增長。刷卡手續費不管 ETH 價格走向如何都在累積,借款利息每天都在複利,兩個收入來源基本獨立運作。

讓我震驚的是:80% 的卡片用戶也是 Liquid Vault 的用戶。這是一個大多數協議無法觸及的滾雪球:

- 用戶將 ETH 存入金庫 $2M 賺取收益,利率變動$1M

- 用同樣的 ETH 申請卡片 (3% 現金回饋)

- 每月用於日常開支

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

鏈上RWA市場在三年內從$1B 成長到$27B 。

成長看起來非常驚人。以下是它真正正在推動的因素。

美國國庫券(U.S. Treasury)殖利率維持在約3.7-4.2%,創造出一個大多數人根本無法忽視的套利機會。

想想看:穩定幣讓持有人幾乎完全沒有獲利,而代幣化的T-bills則會自動把收益傳到3.25-4%年化收益率(APY)。差距非常明顯。

你有USDT和USDC持有者(只是放著不拿收益——佔了~$315B 的整體穩定幣供給)的一部分。

代幣化國庫券出現並吃下了那個利差。單看這個板塊,目前就已超過$12–13B:

🔸 @BlackRock的BUIDL ($2.2–2.83B)

🔸 @circle的USYC ($2.2–2.7B)

🔸 @OndoFinance (~$3.5B,涵蓋各產品的總TVL)

這不是什麼瘋狂的投機玩法。只是以機構規模進行的利率套利。

基礎設施也從實驗走向了量產:

🔸 JPMorgan的Kinexys:日均交易量$7B+,目標$10B,累計(交易量達$3T

🔸 Franklin Templeton:把五檔ETF帶到鏈上

🔸 Robinhood:將代幣化股票引入鏈上,並為RWA自建自己的Ethereum L2

🔸 真正的機構資金:KKR、Apollo、Hamilton Lane持有Bl

查看原文成長看起來非常驚人。以下是它真正正在推動的因素。

美國國庫券(U.S. Treasury)殖利率維持在約3.7-4.2%,創造出一個大多數人根本無法忽視的套利機會。

想想看:穩定幣讓持有人幾乎完全沒有獲利,而代幣化的T-bills則會自動把收益傳到3.25-4%年化收益率(APY)。差距非常明顯。

你有USDT和USDC持有者(只是放著不拿收益——佔了~$315B 的整體穩定幣供給)的一部分。

代幣化國庫券出現並吃下了那個利差。單看這個板塊,目前就已超過$12–13B:

🔸 @BlackRock的BUIDL ($2.2–2.83B)

🔸 @circle的USYC ($2.2–2.7B)

🔸 @OndoFinance (~$3.5B,涵蓋各產品的總TVL)

這不是什麼瘋狂的投機玩法。只是以機構規模進行的利率套利。

基礎設施也從實驗走向了量產:

🔸 JPMorgan的Kinexys:日均交易量$7B+,目標$10B,累計(交易量達$3T

🔸 Franklin Templeton:把五檔ETF帶到鏈上

🔸 Robinhood:將代幣化股票引入鏈上,並為RWA自建自己的Ethereum L2

🔸 真正的機構資金:KKR、Apollo、Hamilton Lane持有Bl

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

Arbitrum DAO 持有超過 1000 萬美元的 BlackRock BUIDL,並從 $500K 產生收益,讓我開始思考,但這裡正發生更大的事情。

@arbitrum 不僅在建立 RWA 基礎設施,還在自己使用它。

DAO 通過 STEP 將 $44M 投資於代幣化國債,同時網絡中有超過 8 億美元的 RWA TVL 來自 Ondo、Superstate 和 Backed Finance 等協議。

這很重要的原因是:國庫投資向機構傳達合法性,這會吸引更多 RWA 協議加入 Arbitrum,進而產生更多費用回饋給 DAO。

一個滾雪球效應。

大多數 DAO 仍然將 90% 以上的國庫資產持有在自己的代幣中。Arbitrum 的持幣比例從 98% ARB 降到 70% ARB,現在有 30% 的資產能在市場條件不佳時產生收益。

自 STEP 在 2024 年中開始以來,他們的收益包括:

> RWA:來自 $44M 的約 178 萬美元部署

> 透過 Lido、Aave、EtherFi 的 ETH 策略:$355K 來自 $53M

> 穩定幣通過 Morpho、Spark、Fluid:$111K 來自 $8M

BUIDL 本身的年協議收入超過 2900 萬美元。

但人們忽略的是什麼?

BlackRock 已向 DAO 治理提交申請。Franklin Templeton 在

查看原文@arbitrum 不僅在建立 RWA 基礎設施,還在自己使用它。

DAO 通過 STEP 將 $44M 投資於代幣化國債,同時網絡中有超過 8 億美元的 RWA TVL 來自 Ondo、Superstate 和 Backed Finance 等協議。

這很重要的原因是:國庫投資向機構傳達合法性,這會吸引更多 RWA 協議加入 Arbitrum,進而產生更多費用回饋給 DAO。

一個滾雪球效應。

大多數 DAO 仍然將 90% 以上的國庫資產持有在自己的代幣中。Arbitrum 的持幣比例從 98% ARB 降到 70% ARB,現在有 30% 的資產能在市場條件不佳時產生收益。

自 STEP 在 2024 年中開始以來,他們的收益包括:

> RWA:來自 $44M 的約 178 萬美元部署

> 透過 Lido、Aave、EtherFi 的 ETH 策略:$355K 來自 $53M

> 穩定幣通過 Morpho、Spark、Fluid:$111K 來自 $8M

BUIDL 本身的年協議收入超過 2900 萬美元。

但人們忽略的是什麼?

BlackRock 已向 DAO 治理提交申請。Franklin Templeton 在

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

熱門話題

查看更多7.91萬 熱度

31.41萬 熱度

74.32萬 熱度

71.16萬 熱度

67.45萬 熱度